日本銀行(BOJ)は、世界でも特異な規模で国債や株式関連資産を保有する中央銀行です。その背景には、リーマンショック以降のデフレ克服、アベノミクス下での「量的・質的金融緩和」、そして新型コロナ禍への緊急対応など、長期にわたる非伝統的金融政策があります。結果として、日銀のバランスシートはGDPを超える規模に膨張し、国債市場や株式市場における最大のプレイヤーの一つとなりました。

2025年現在、保有資産は主に以下に分けられます。①日本国債(JGB)、②ETF(上場投資信託)、③REIT(不動産投資信託)、④外国資産・準備資産、⑤その他の金融資産です。近年は緩和政策の「出口」に向け、国債購入ペースの縮小やETF・REIT売却が始まり、市場との新たな関係構築が進んでいます。

日本銀行の投資先と保有資産はどうなってますか?

以下では、それぞれの資産の特徴と保有額、政策上の意味を整理します。

- 日本国債 ― 574兆円規模の中核資産

- ETF ― 株式市場の大株主

- REIT ― 不動産市場への支援策

- 外国資産・準備資産 ― 為替安定の裏付け

- その他金融資産と評価損益の課題

日本国債 ― 574兆円規模の中核資産

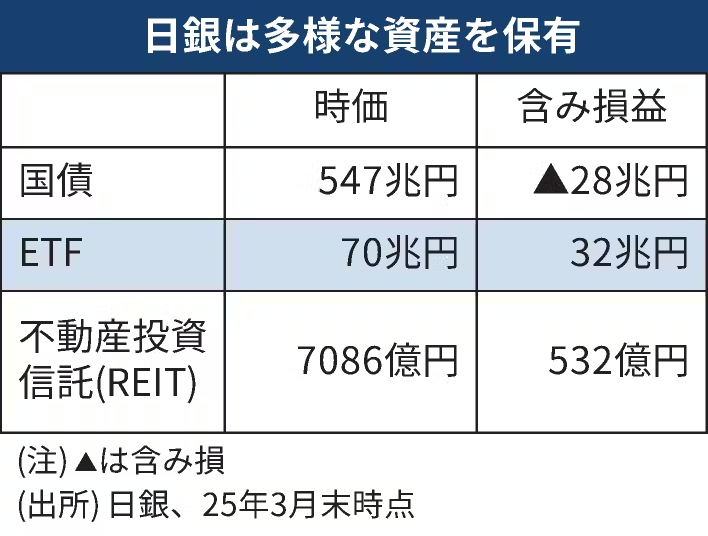

BOJの資産の中核は、やはり日本国債です。2024年度末時点での長期国債保有額は約574兆円、短期国債を含めた総額は576兆円規模に達します。これは日本のGDPを優に超える水準であり、国債市場の需給を大きく歪めてきました。

金融緩和の中核であった「イールドカーブ・コントロール(YCC)」は、長期金利を低位に抑え込み、政府の財政運営を可能にしてきましたが、同時に市場参加者を日銀に依存させました。2024年から2025年にかけては、買入額を段階的に縮小し、国債残高は16年ぶりに減少に転じました。出口戦略の象徴的な一歩であり、長期金利の市場形成力を回復させる試みでもあります。

ETF ― 株式市場の大株主

日銀は世界でも珍しい「中央銀行による株式市場への直接介入」を行ってきました。ETF買入れは2010年に導入され、その後アベノミクスの下で大幅拡大。2025年時点で約37兆円規模のETFを保有し、TOPIXや日経平均連動型ETFを中心に組み込んでいます。時価ベースではさらに大きな額とされ、トヨタやソニーといった日本の大企業の「事実上の大株主」になっています。

一方、この政策には副作用もあります。株価の実力以上の押し上げや、ガバナンス上の問題(国が大株主であることの是非)が議論されました。そこで日銀は2025年から、年間約3,300億円の売却を開始。規模は緩やかですが、市場への影響を抑えつつ「買い支えの時代」から「段階的な縮小」へ舵を切りました。

REIT ― 不動産市場への支援策

ETFと並んで、J-REITの買入れもリスク資産購入の一環として行われてきました。保有額は数千億円規模とETFに比べれば小さいものの、東京のオフィスや商業施設を裏付けとする投資信託を通じて、不動産市場を下支えしてきました。

しかしREIT市場はETFより流動性が低く、日銀が過度に保有すれば価格形成を歪めやすいという課題があります。そのため売却方針はより慎重で、2025年9月から年間50億円程度というごく小規模なペースで処分を始めています。これは「象徴的な出口」でもあり、市場へのショックを避ける意思の表れといえるでしょう。

外国資産・準備資産 ― 為替安定の裏付け

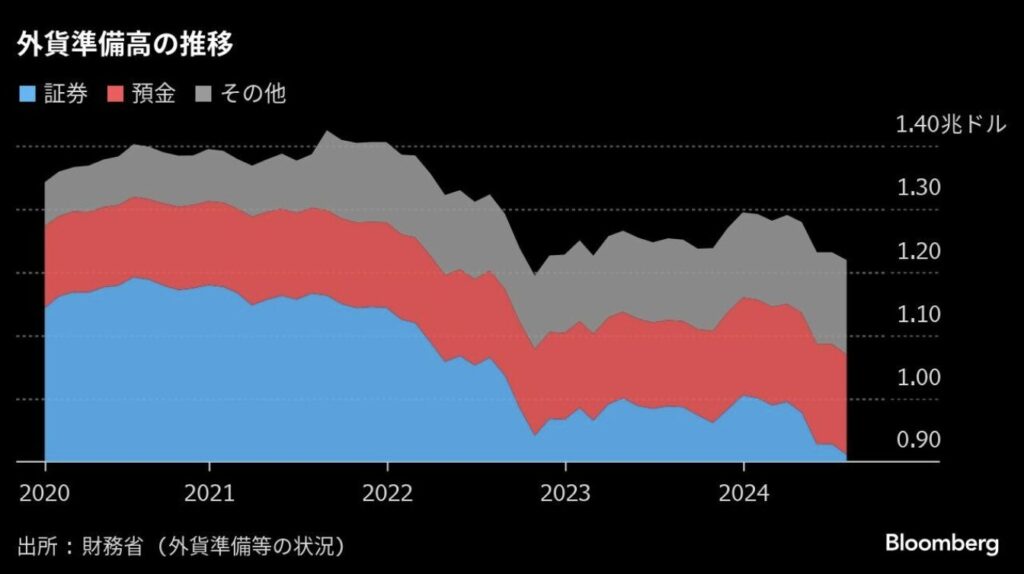

日銀は外貨建て資産も一定程度保有しています。米ドルやユーロ建て債券、国際機関債などで構成され、外貨準備の一部を担います。金利差が拡大する局面では評価損益が変動しやすく、円安圧力の強まりとともに市場注視度が高まっています。

また、2022年以降の為替介入では、財務省・日銀が協調してドル売り・円買いオペレーションを行いました。こうした介入資金の調達・執行においても、BOJが保有する外貨資産の存在は重要です。全体額は国債やETFに比べれば小さいですが、日本の国際金融安定に直結する戦略的資産といえます。

その他金融資産と評価損益の課題

BOJのバランスシートには、上記以外にもコマーシャルペーパー(CP)、社債、貸付金などが含まれています。コロナ禍では企業金融を支えるための特別オペで大量に増えましたが、現在は徐々に減少傾向にあります。

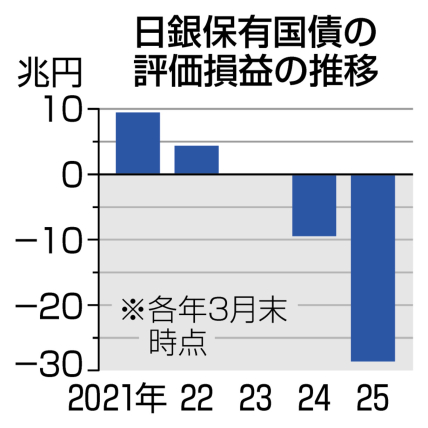

注目すべきは「評価損益」です。2023年度には国債保有で約28兆円もの評価損が計上され、市場金利上昇が日銀財務に直撃しました。ただし日銀は国債を満期まで保有する前提で会計処理を行い、簿価ベースで安定性を保っています。しかし利上げ局面が続けば損失リスクは拡大し、将来的に政府への納付金(国庫納付金)が減少する可能性も指摘されています。

日銀の資産保有は今後どう影響しますか?

市場安定に寄与するが、利上げで損失拡大の懸念があります

まとめ

- 日本銀行の投資先は、国債を中心に、ETFやREITといったリスク資産、さらに外国資産や社債など、多岐にわたります

- 総額では数百兆円規模に達し、日本経済にとって最大の「投資主体」であり続けてきました

- しかし2025年に入り、国債購入ペースの縮小、ETF・REITの売却開始といった「出口戦略」が本格化しつつあります

- 日銀の保有資産は、日本経済の金融緩和時代の象徴であり、その縮小過程は今後10年の日本市場の安定性を大きく左右します

市場は日銀が「どのくらいのスピードで」「どの水準まで」資産を減らすのかを注視しています。急ぎすぎれば金利や株価の急変を招き、遅すぎれば市場のゆがみが続く。極めて繊細なかじ取りが求められる段階に入ったといえるでしょう。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33726/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")