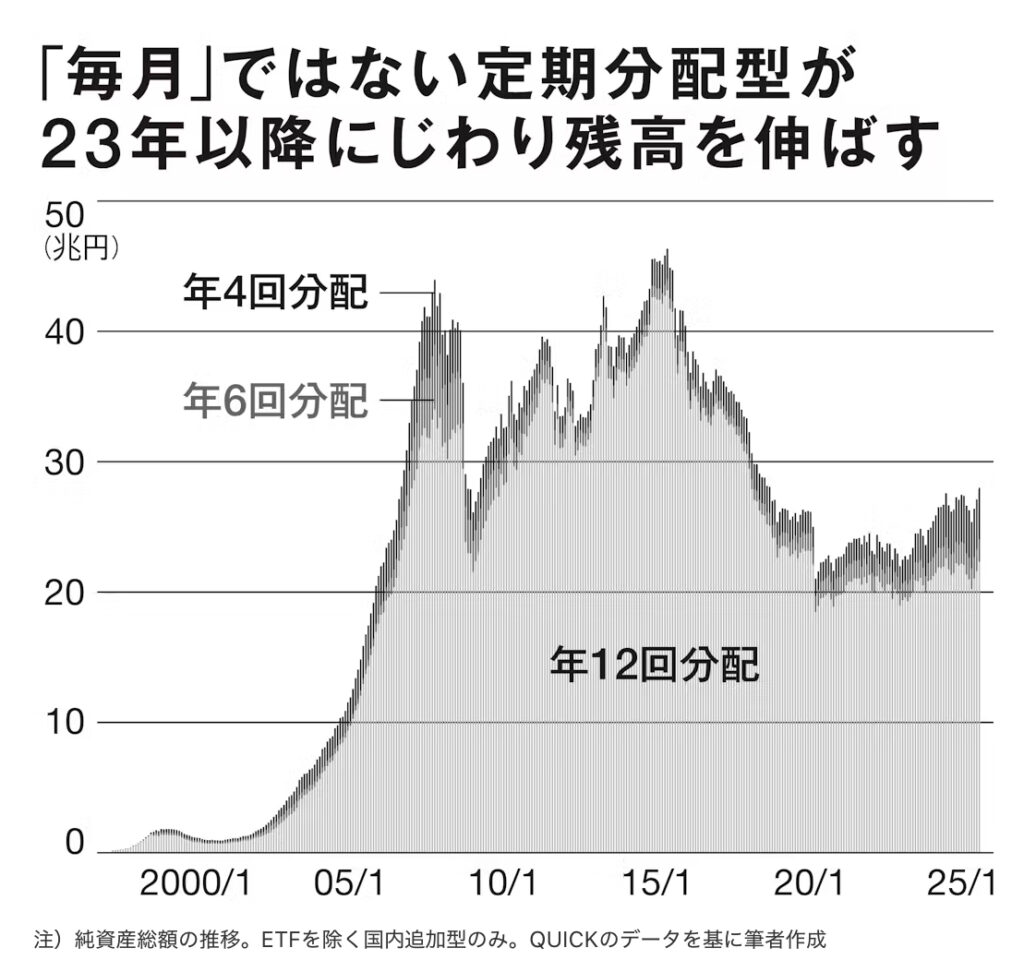

日本の投資信託市場における最大の特徴の一つが、「毎月分配型ファンド」の異常な人気です。

2025年現在でも、販売本数・資金流入額ともに一定の割合を占め、年金世代を中心に根強く支持されています。

しかし、その構造を精査すればするほど明らかになるのは、「分配金=利益」ではなく、多くが元本の取り崩しであるという厳然たる事実。海外ではほぼ存在しない「毎月分配」という発想が日本でだけ定着した背景には、戦後の金融教育の欠落、高齢化社会の心理、そして金融機関の販売インセンティブが複雑に絡んでいます。

本稿では、この現象を心理・制度・行動経済学の観点から整理し、なぜ日本人だけが“配当幻想”に囚われるのか、そしてどのような投資行動が間違っているのかを掘り下げます。

- 背景:ゼロ金利が生んだ「毎月の利息が欲しい」幻想

- 仕組み:分配金の正体は「利益」ではなく「取り崩し」

- 心理:日本人特有の「現金信仰」と「安心錯覚」

- 構造:販売会社のインセンティブと「高配当依存モデル」

- 行動経済学的視点:投資家の「誤学習」と損失回避バイアス

背景:ゼロ金利が生んだ「毎月の利息が欲しい」幻想

日本で毎月分配型が広がったのは、1990年代末から2000年代前半。

銀行預金の金利がほぼゼロとなり、「お金を預けても増えない」時代に突入したころです。

年金生活者や高齢投資家が求めたのは、“毎月の現金収入”。

それは配当ではなく、“利息のような安定した入金”への心理的欲求でした。

金融機関はそのニーズを巧みに利用し、「毎月お小遣いのように分配金がもらえる」というコピーで販売を拡大。

本来、投資信託は資産を運用して増やすための仕組みですが、日本では「定期収入を得る商品」として売られたのです。

結果として、投資=資産増加ではなく、投資=配当収入という文化が根付いてしまいました。

これは、投資行動の出発点からして世界の常識と逆行する構造です。

仕組み:分配金の正体は「利益」ではなく「取り崩し」

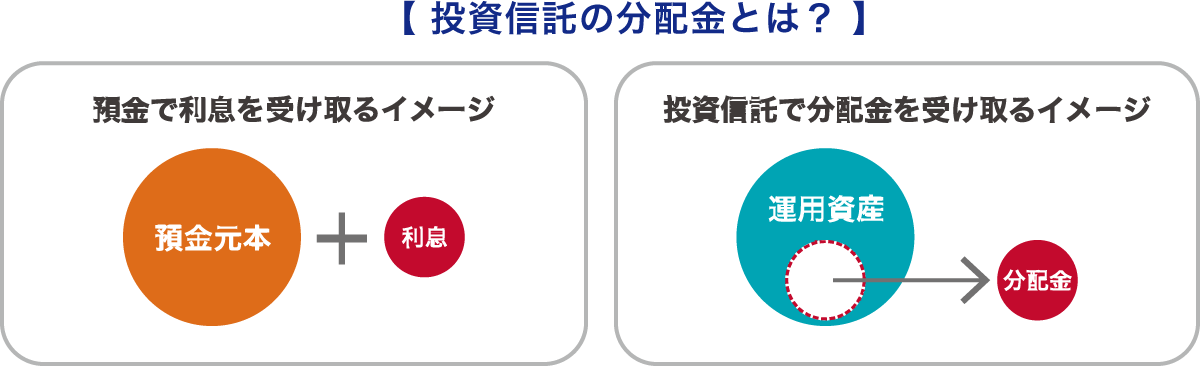

毎月分配型の本質的な問題は、分配金の原資が常に利益とは限らないという点にあります。

ファンドが得た配当や値上がり益が十分にないときでも、

分配金を出し続けるために元本(純資産)を取り崩して支払うケースが多発しています。

たとえば:

• 投資信託の基準価額が10,000円 → 分配金を100円支払い → 翌日9,900円に下落

• 投資家は100円を「利息」と思い込むが、実際は資産の一部を取り戻しているだけ

つまり、「右のポケットから左のポケットにお金を移した」だけの行為です。

これを繰り返すと、長期的には複利効果が失われる。

本来なら再投資して増えるはずの利益が毎月流出し、

結果的に「もらっているのに資産が減っていく」という逆転現象が起こります。

さらに、税務上も分配金には課税が発生するため、

自分の元本を減らして税金まで払っているという、最悪の効率構造です。

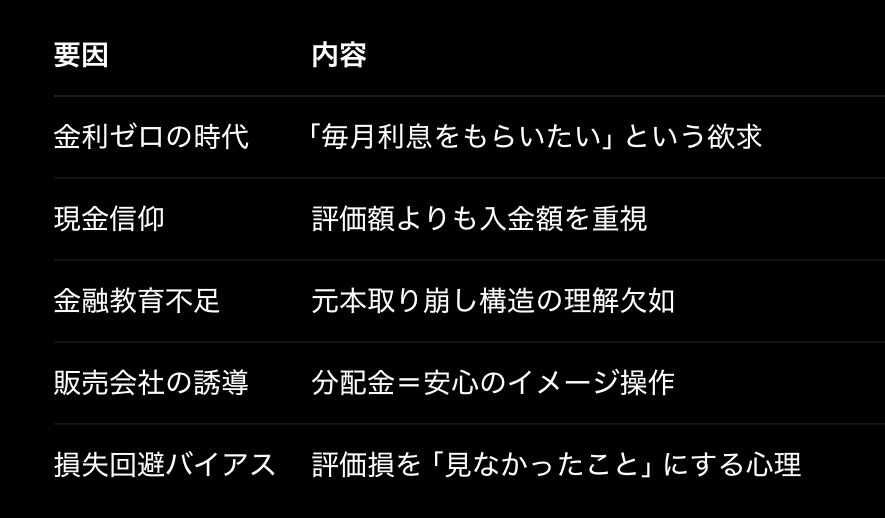

心理:日本人特有の「現金信仰」と「安心錯覚」

なぜ海外では存在しない“毎月配当”が日本でだけ定着したのか。

最大の理由は、現金信仰と安心バイアスです。

- 現金主義の文化

日本人は資産=現金・預金と捉える傾向が強く、運用で評価額が上下することを「不安定」と感じる。毎月現金が入ることで、「ちゃんと利益が出ている」と錯覚する。 - 「使ってこそ意味がある」という高齢者心理

特に年金世代では、「資産を増やすより、今の生活を潤す」ことが目的化。元本を守るより、毎月の入金を重視する。 - “損していない”という安心感

分配金を受け取ると、評価損があっても「損していない気がする」。これが強い認知的不協和の解消となり、投資家は冷静な判断を失っていく。

結果として、投資信託を「資産成長」ではなく「現金機械」として扱う文化が根づいたのです。

構造:販売会社のインセンティブと「高配当依存モデル」

金融機関にとって、毎月分配型ファンドは極めて“売りやすい”商品でした。

• 分配金を多く出せば、投資家は喜ぶ

• 毎月分配であれば、解約せず保有を続けてくれる

• ファンドを定期的に乗り換えさせることで手数料が二重に入る

特に2000〜2010年代にかけては、「毎月分配+海外リート+為替ヘッジなし」などの複雑構造が多く販売され、高齢者を中心に莫大な資金が流入しました。

しかし、その結果:

• 元本の減少

• 分配金の減額・停止

• 税金と為替損で手取り減少

という現象が広がり、金融庁もたびたび「長期的な資産形成に不向き」と警鐘を鳴らしています。それでも販売が続くのは、投資家心理と販売側の利益構造が一致してしまっているからです。

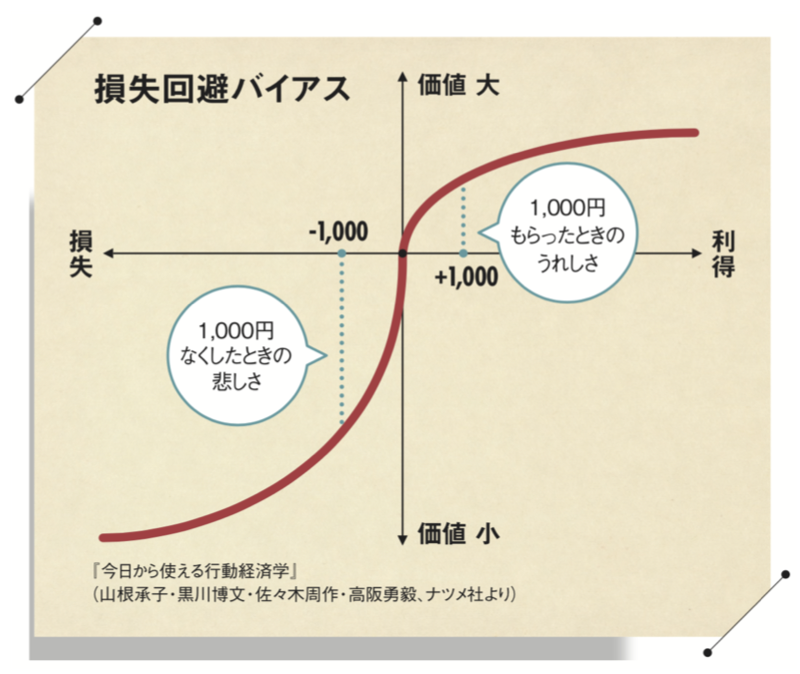

行動経済学的視点:投資家の「誤学習」と損失回避バイアス

行動経済学的に見ると、毎月分配型が日本で定着したのは「損失回避バイアス(loss aversion)」と「誤学習(mislearning)」の結果です。

・毎月の分配金が入る → “得している”という快感が得られる

・評価損が出ても、「分配でカバーしている」と誤解する

・結果、ファンドの本質的な悪化を無視し、乗り換えも遅れる

人間の脳は“定期的な報酬”に強く依存するため、

月ごとの分配はまさに心理的中毒性を持つ構造です。

これが、「資産を増やす」ではなく「分配をもらう」ことが目的化する。という、日本特有の“誤投資文化”を形づくっています。

まとめ:配当幻想から抜け出し、複利の力を取り戻せ

毎月分配型ファンドが人気を保つ理由は、経済合理性ではなく、心理的・文化的要因の産物です。

しかし、長期投資の本質は複利にあります。複利を最大化するには、「分配を再投資し、資産を成長させる」ことこそが正解。

毎月分配を受け取ることは、“毎月、未来の利益を切り崩している”ことと同義です。

世界中の投資家が「積立+再投資」によって資産を増やす中、日本だけが「配当幻想」に取り残されている。それが、長年にわたる金融リテラシーの欠如を象徴する現実です。

まとめ

- これからの日本人投資家が取るべき姿勢は、「毎月もらう安心より、20年後の確実な安心」を選ぶこと。

- 複利を味方につけ、資産を“取り崩さずに増やす”という当たり前の原理を取り戻したとき、ようやく日本の投資文化は世界水準に追いつくでしょう。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34120/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")