総論:人は「行動しない」ようにできている

人間の脳は、進化の過程で「現状維持バイアス(status quo bias)」を強く持つように設計されている。

これは「変化にはリスクがある」「今のままが安全」という原始的な自己防衛本能の名残であり、

本能的には“行動しないこと”が一番心地よい。

だが、現代社会では「行動しない=損失」である。

金利・インフレ・年金制度の変化など、時間とともに価値が動く時代において、

**「何もしない」は実は“最も危険な投資行動”**なのだ。

投資・老後資金・教育費・保険・金利環境──

どの領域を見ても、“考えるのが面倒”“まだ先でいい”という先送りが、

静かに人生のリスクを積み上げている。

- 現状維持バイアスのメカニズム:脳が「変わらないこと」に安心する

- お金の先送りは「複利の逆回転」

- 現状維持バイアスが壊す「金利・積立・年金準備」

- 「先送り型人間」が生む社会的錯覚

- 先送りを抜け出すための「3つの実践」

現状維持バイアスのメカニズム:脳が「変わらないこと」に安心する

人間の脳は「損失回避(loss aversion)」という特性を持つ。

これは、得をする喜びよりも、損をする痛みの方が約2倍強く感じられるという心理法則だ。

そのため、

• 「投資して損したら嫌だ」

• 「金利とか難しい」

• 「今の生活を変えるのが不安」

という思考が、理屈ではなく感情で優先される。

結果として、

「今のままで大きな問題がない」

という曖昧な安心感が、人を行動不能状態にする。

だが、実際には“何もしない”ことにもコストがある。

インフレ、社会保険料の上昇、金利変動──すべてが「放置した時間」の中で損失を作る。

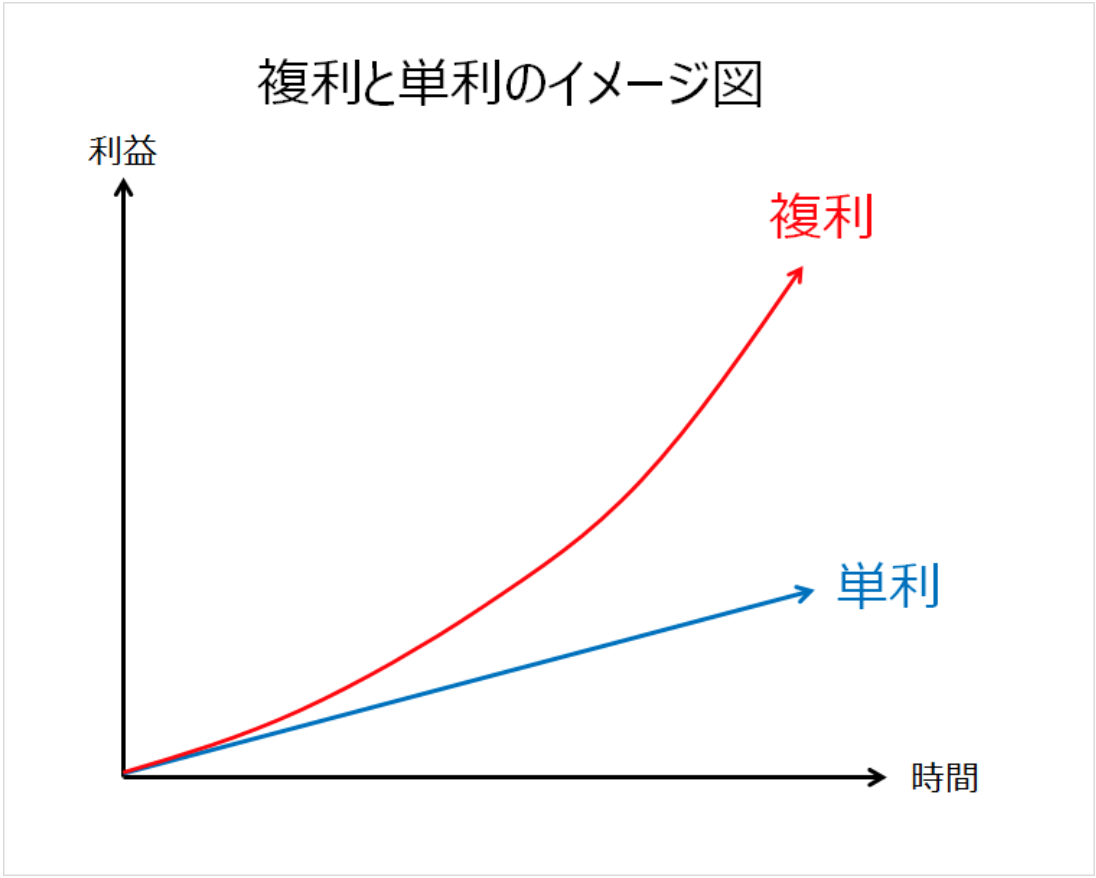

お金の先送りは「複利の逆回転」

投資の世界では「複利は時間の奴隷」と言われる。

早く始めた人が有利なのは、リターンを重ねる時間を味方にできるからだ。

たとえば、月3万円を年利4%で運用した場合:

• 25歳開始:60歳で約2,764万円

• 35歳開始:60歳で約1,780万円

• 45歳開始:60歳で約1,060万円

10年先送りするだけで、損失は約1,000万円以上。

それでも多くの人は「まだ大丈夫」と言い、時間を浪費する。

この“まだ”という言葉が、複利を殺す最強の毒だ。

現状維持バイアスが壊す「金利・積立・年金準備」

先送りは、金利環境の変化に最も弱い。

金利が低い間に借金を返さない、

金利が上がってから慌てて固定化する──

どちらも「判断の遅れ」が損失を生む。

同じく、積立や年金準備も“行動しないことで劣化”する。

• 積立を後回しにするほど、複利が効かない

• 学資準備を後回しにすると、教育費は借金化する

• 年金を過信すると、老後は“制度破綻リスク”にさらされる

つまり、現状維持バイアスは「見えない金利負担」を生む。

“行動しないコスト”は、ゆっくりと複利で増えていく──

これが人類が最も誤解している「時間の損失」だ。

「先送り型人間」が生む社会的錯覚

先送りは、個人の問題にとどまらず、社会全体を停滞させる。

金融庁の統計では、NISA口座の約3割が「ほぼ運用なし」。

つまり、制度を作っても行動しない層が多数派である。

それは、日本社会の根深い価値観──

「失敗しないことが美徳」「挑戦より安定」という文化の延長でもある。

だが、グローバル資本主義の中で“リスクを取らない”ことは、

“他国の資本にリターンを譲る”ことと同義。

日本人の貯蓄は、米国株や海外債券の運用に吸い取られ、

日本円の購買力は低下し続けている。

つまり、現状維持=静かな衰退だ。

先送りを抜け出すための「3つの実践」

現状維持バイアスを完全に消すことはできない。

しかし、“構造的に行動せざるを得ない仕組み”を作ることで克服できる。

(1)未来を「数字」で可視化する

感情ではなくデータで未来を見る。

• 30年後の生活費、年金額、インフレ率を試算

• 何もしない場合の「実質購買力の減少額」を出す

数字で現実を直視すると、「放置のリスク」が感情的に理解できる。

(2)強制積立・自動化で“考えない行動”を設計

「やるかどうか」を毎回考えるから先送りする。

• 給与天引き積立

• 自動引落し型のNISA・iDeCo

• クレカ積立による定期投資

一度設定すれば、行動しない=積み立つ構造ができる。

(3)「損をする不快感」を利用する

現状維持バイアスは「損をしたくない」心理から生まれる。

逆に言えば、「行動しないと損をする」と理解できれば動ける。

例:

• 積立開始が1年遅れる=平均リターン4%分の損失

• 学資準備をしない=教育ローン利息2%負担

• 老後資金を放置=実質金利マイナス1%の減価

損失を“見える化”すると、脳は行動を選びやすくなる。

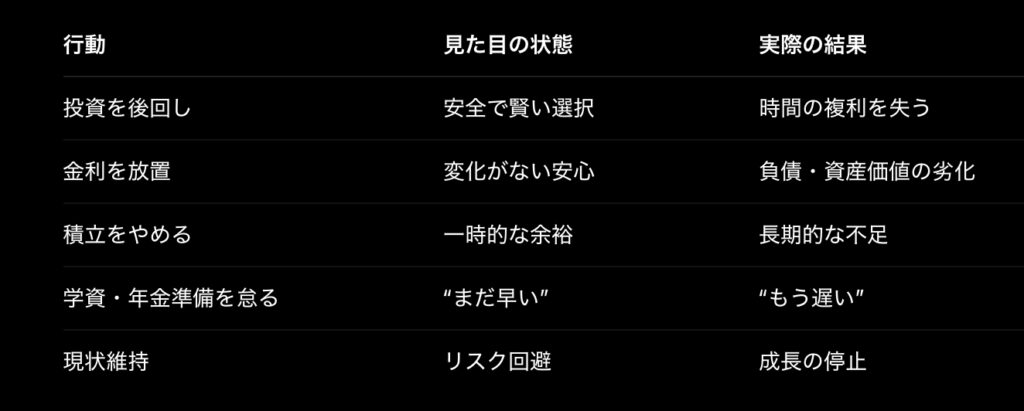

先送りは「無意識の浪費」

まとめ

- 問題を先送りする人は、目の前の安定を守っているようで、実際には「未来の不安」を積み上げている。

- 行動しないことは中立ではなく、負債的な選択であり、時間が経つほど取り返せなくなる。

- お金も、人生も、時間も、動かさなければ腐る。

- だからこそ、まともな投資家・生活者は“変化を恐れない仕組み”を作る。

- そしてそれが、99%が現状維持する世界で、わずか1%が未来を掴む唯一の差になるのです。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34272/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")