総論:流行に流される投資家たちの集団心理

近年のNISAブームは、日本人の投資意識を大きく変えた。預金から投資へ──このスローガンのもと、個人投資家が一斉にインデックス投資へと雪崩れ込んだ。しかしその多くは、実際にリスクを理解しているわけではない。株式市場の本質も、世界の金利環境も、ましてや「節税」の意味すらも曖昧なまま、「みんながやっているから自分も」と始めてしまっている。

だが、マーケットの本質は常に残酷である。群れの中にいれば安心できるように見えても、それは思考停止の温床にすぎない。相場の一時的な下落で狼狽して売ってしまえば、その瞬間に「二度と戻れない」道を歩むことになる。真に資産を守り、増やすためには、NISAやインデックスではなく、金利と通貨という「現実の経済の流れ」を見極める必要がある。

- 「みんながやっている」からやる──群集心理の罠

- 「節税」の誤解──NISAは税金対策ではない

- 本来やるべきは「金利を味方につける」こと

- 海外の年金・保険商品こそ「本来の長期投資」

- 「投資」ではなく「投機」になっていないか

動画解説

「みんながやっている」からやる──群集心理の罠

日本人の投資行動の多くは、「周囲がやっているから安心」という同調圧力に支配されている。SNSやYouTubeでNISAやインデックス投資が称賛され、銀行も証券会社もこぞって推進する。それを見た一般投資家は「損はしない」「長期なら大丈夫」と信じて疑わない。

しかし、インデックス投資とは市場全体を買うということ。つまり、市場全体が下がれば当然自分の資産も下がる。「全世界に分散すれば安全」などというのは幻想であり、金融危機や世界的リセッションが起きれば、どこの国のインデックスも同時に落ちる。

さらに厄介なのは、実際に大きな下げを経験していない投資家が大半だという点だ。株価が半分になる恐怖を知らないまま「放っておけば戻る」と言われて信じている。しかしいざ暴落が来たとき、多くの投資家は精神的に耐えられずに売り逃げ、その瞬間に「長期投資」の神話から脱落していく。

「節税」の誤解──NISAは税金対策ではない

「NISAは節税になる」という言葉ほど誤解を生む表現はない。実際には「利益に対して課税されない」というだけで、損失が出た場合に他の利益と相殺することはできない。つまり、税優遇ではなく「一方通行の免税」である。

たとえば、NISA枠で100万円を投資し、80万円に下がっても税金は戻らない。逆に、20万円儲かっても税金がかからない──それだけの話だ。にもかかわらず、「節税になる」と信じてリスク資産に突っ込む人が後を絶たない。

また、NISA口座は非課税期間が終われば課税口座へ移される。その際に評価額が下がっていれば、損失の繰越控除もできない。「節税」と思って始めた投資が、実は税的に最も不利な結果になることもある。

本来やるべきは「金利を味方につける」こと

2020年代半ばの今、世界の金融環境は明らかに変わった。米国・欧州では政策金利が4〜5%台、日本だけがゼロ金利に取り残されている。この構造の中で、「円で資産を持つ」というのは、自ら金利差損を被る行為に等しい。

本来、個人投資家がまずやるべきは、リスクの高い株式投資ではなく、「外貨建ての金利商品」で資産を増やすことだ。米ドル建て、豪ドル建て、ユーロ建てなどで年4〜6%の利回りを得ながら、為替の恩恵も享受できる。

特に日本円が長期的に下落基調にある今、為替リスクを「取る」のではなく「利用する」発想が重要だ。通貨の価値は国の政策と金利で決まる。株価の上下を追いかけるより、金利と通貨の流れを掴む方がよほど確実にリターンを得られる。

海外の年金・保険商品こそ「本来の長期投資」

日本の投資家が忘れているのは、「老後」や「学資」といった長期資産形成の原点だ。株で一時的に儲けることではなく、20年、30年後に確実に残る資産を築くことこそが目的である。

その意味で、海外の年金型・積立型の保険商品は非常に合理的だ。ドル建てや豪ドル建てで金利を享受しながら、複利運用で長期に積み上げる。特に保険を通じた運用は、契約者保護の枠組みが強く、税制上も有利な場合が多い。

また、将来の教育費や老後資金を為替分散して持つことは、日本国内でのインフレや円安リスクに対する最良の備えでもある。短期の値動きに惑わされず、複利の力を最大限に活かすという意味では、むしろこちらが「真のインデックス投資」と言えるだろう。

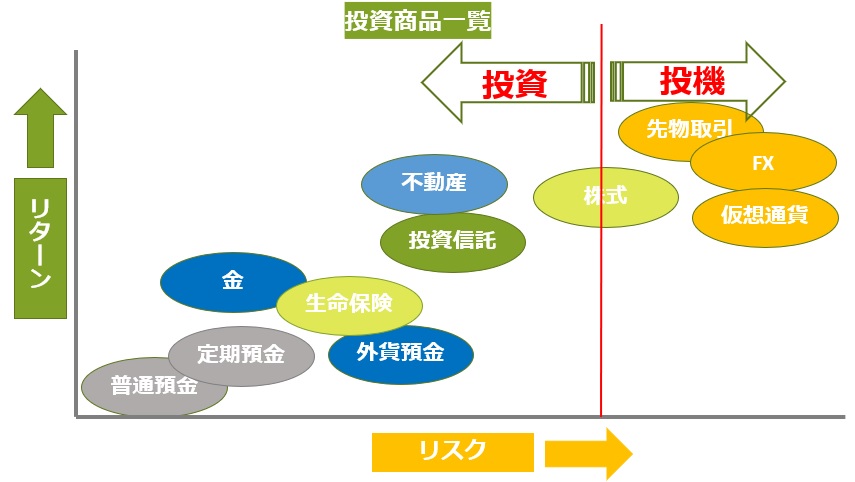

「投資」ではなく「投機」になっていないか

NISA+インデックスに群がる個人投資家の多くは、実は「投資」をしているつもりで「投機」をしている。自分が何の企業に投資しているかを理解せず、値上がりするかどうかだけを気にする。これは本質的に、仮想通貨バブルと変わらない心理構造だ。

しかも、NISAという国が推奨する制度によって「安全に見える」だけで、リスクの実態は何も変わっていない。むしろ、下落したときに逃げ遅れる投資家が群れごと損失を被る可能性が高い。

本当の投資とは、自分の目的と時間軸を明確にし、その目的に合った通貨・商品・国を選ぶこと。老後資金を作るのに「一時の株高に乗る」というのは、根本的に順序が逆である。

実際に退職金の運用をどうしようか迷っていて、株式投資は下落したときが怖いと思って何もできていません。

退職金を運用するフェーズでは、まとまった資金を低リスクで運用して、老後の生活資金として使っていく段階です。しっかりとご自身の資金計画に合わせたポートフォリオを構築して運用しましょう。

下記の投資ヒアリングシートに回答頂ければアドバイス致します。

※投資ヒアリングシートはこちら(無料)

まとめ:小銭のために「未来」を失うな

NISAやインデックスはあくまで手段の一つであり、万能の解ではない。むしろ、知識のないまま「節税」「みんなやってる」「損しない」と信じることこそ最大のリスクだ。

いま世界では、ドルやユーロ、豪ドルの高金利を活かした運用機会が豊富に存在する。まずは外貨建ての金利商品で基盤を築き、そこから長期の年金保険などで将来資金を確保するのが、王道の資産形成である。

目先の株高やSNSの熱狂に流され、「群れの中の安心」を選ぶ人ほど、最後に取り残される。投資とは孤独な行為であり、自分の未来を自分で設計することだ。

「みんながやっているから」ではなく、「自分の目的に合っているから」──その基準を取り戻した者だけが、真に豊かな投資人生を歩める。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34593/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")