総論:平均点の安心が生む「思考停止というリスク」

NISAの普及によって、投資がかつてないほど身近になった。

「分散投資」「長期」「積立」という三種の標語が、金融機関やメディア、インフルエンサーによって繰り返し唱えられ、多くの個人投資家が「オルカン(全世界株式インデックス)」へと資金を投じている。

だが、その行為は本当に“合理的”なのだろうか。

世界中に分散するという言葉は、聞こえは良い。だが「なんでも混ぜる」というのは、良い部分の伸びを殺し、悪い部分を抱え込むということでもある。投資とは本来、成長する国や企業を見極め、選び取る行為だ。にもかかわらず、「分散しておけば大丈夫」という思考停止の下に投資する個人投資家は、もはや投資家というより“平均の信奉者”に過ぎない。

本稿では、「分散投資=安心」という幻想を、オルカン投資を題材に検証する。世界の平均に賭けることが、なぜ思考の放棄であり、結果的に自分の資産成長を妨げるのか。NISAという制度が後押しする“優等生的な投資”の盲点を明らかにしていきたい。

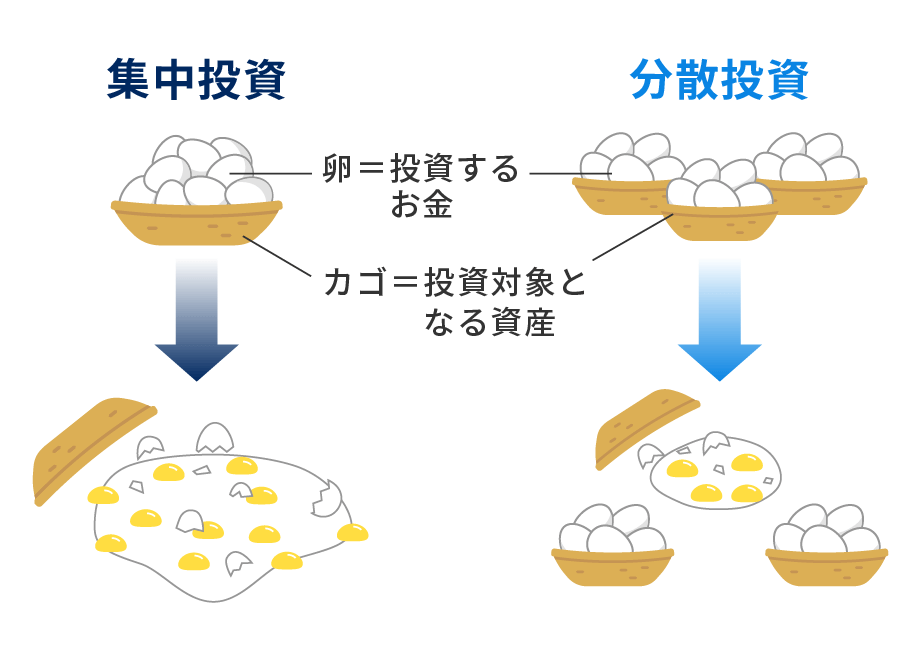

- 「分散=安全」という幻想

- オルカンの正体──実は「米国依存型ポートフォリオ」

- 分散の裏側にある「責任の希薄化」

- 平均点の投資がもたらす「見えない機会損失」

- 思考停止の先に待つ「緩やかな敗北」

動画解説

「分散=安全」という幻想

投資の世界で最も誤解されている言葉が「分散」である。

リスクを分散すれば安全、という発想は半分しか正しくない。確かに一社や一国への集中投資は、破綻や地政学リスクの影響を受けやすい。しかし、世界全体に分散したとしても、世界経済そのものが停滞すれば一緒に沈む。つまり、分散とは“個別リスク”を薄める手法であって、“市場リスク”を消す魔法ではない。

それにもかかわらず、多くの初心者が「分散=損をしない投資」と誤解している。NISA口座で毎月自動積立を設定し、何も考えず放置する。金融リテラシーの向上どころか、むしろ“考えなくてもいい投資”を制度的に助長しているのが現実だ。投資の本質は「自分で判断すること」だが、分散信仰の蔓延によって、判断力そのものが衰退している。

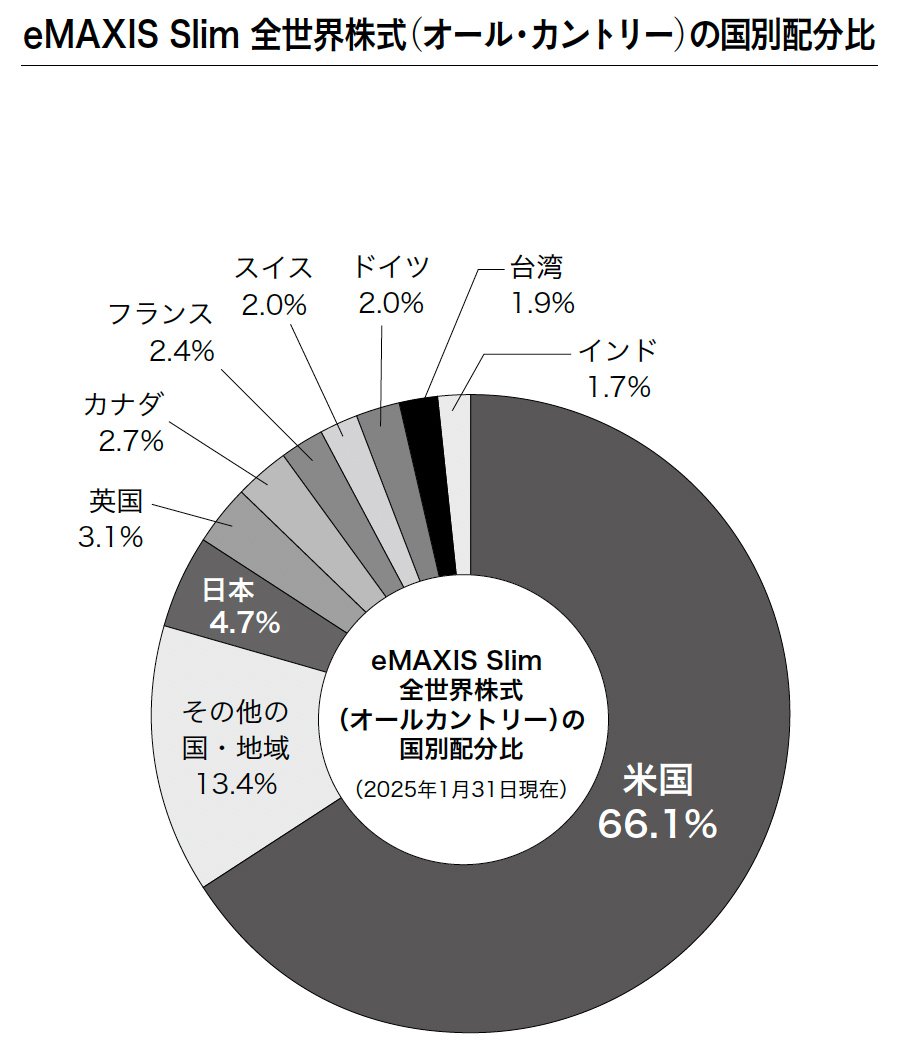

オルカンの正体──実は「米国依存型ポートフォリオ」

「全世界に分散」と聞けば、先進国から新興国までバランスよく投資しているように思える。しかし実態は違う。オルカンの構成比率の約6割は米国株であり、その中でもアップル、マイクロソフト、エヌビディア、アマゾン、アルファベットなど“Magnificent 7”が時価総額の多くを占める。つまりオルカンとは、「米国テック株を中心に、足を引っ張る他国株を混ぜた平均点ポートフォリオ」に過ぎない。

欧州は低成長と高インフレの二重苦、日本はデフレ体質と人口減、中国は政治・統制リスクが慢性化している。これらの国々を「混ぜる」ことは、米国テック株が生み出すリターンを常に相殺する構造を生む。結果、10年間のリターンを比較すれば、S&P500の年率約10%に対し、オルカンは6〜7%前後にとどまる。分散によってボラティリティを抑えた代償として、成長力を失っているのだ。

分散の裏側にある「責任の希薄化」

分散投資のもう一つの副作用は、「責任感の喪失」である。

特定の国や企業に投資していれば、その成長・失敗の要因を追いかけ、経済・政治の動向を学び、自分の判断を磨くことになる。しかし、全世界インデックスを買ってしまえば、好調な国も不調な国も一括り。「なぜ上がったか」「なぜ下がったか」を考えなくても済んでしまう。

それは同時に、自分の投資判断に対する責任を放棄することでもある。「世界に投資しているから安心」という発想は、「誰かが成長してくれるだろう」という他力本願に近い。自分の判断を手放した瞬間、投資家ではなく“顧客”に戻ってしまう。オルカンは、学びと経験を奪う構造でもある。

平均点の投資がもたらす「見えない機会損失」

オルカンは“長期で見れば安定している”とよく言われる。しかしその裏で、成長市場への積極的な投資機会を逃していることに気づく人は少ない。AI、半導体、クリーンエネルギー、宇宙産業など、今まさに世界を変えつつあるセクターは、極めて偏った地域・企業に集中している。分散によってその比重を薄めることは、未来の成長を自ら制限することに等しい。

「安全」と「成長」は両立しない。真にリスクを取れる者だけがリターンを得る。

オルカンのように全てを混ぜてしまえば、どんなに優れた国や企業があっても、その成果は薄まる。平均を取ることは、一見賢明なようでいて、実は「伸びる可能性を殺す行為」なのだ。

思考停止の先に待つ「緩やかな敗北」

分散投資は、失敗しないための手法であり、勝つための手法ではない。

NISAという制度が「非課税で長期投資を」と促すことは善意だが、その枠内で平均点の投資を続ければ、結局は「緩やかな敗北」を迎えることになる。インフレ率を考慮すれば、6%の名目リターンは実質3〜4%に過ぎず、長期で見れば購買力の上昇は限定的だ。

真に豊かになるためには、「平均を取らない勇気」が必要だ。

時に偏りを受け入れ、テーマや地域に思考を集中させ、自分の判断でリスクを取る。それこそが投資の本質であり、オルカンという“思考停止の安全地帯”から抜け出す第一歩である。

オルカンでもある程度リスクを取って運用していると思っている初心者が沢山いるということですね。

それではインフレには負けないリターンなだけで、投資における成功とは呼べないでしょう。ここに投資するなら元本確保型ファンド(Magjificent7)で投資しよう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

結論

分散投資は悪ではない。しかしそれを「万能」と誤解した瞬間、投資は“退化”する。

オルカンに資金を投じることは、世界経済全体に賭けるというより、判断を放棄する行為に近い。市場平均は「敗者の慰め」ではない。平均に甘んじる者は、常に突出した成長の恩恵を逃す。

「分散」と「安心」の間には、見えない壁がある。

安全を求めるあまりに、自らの成長機会を手放すことこそ、最大のリスクだ──。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34600/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")