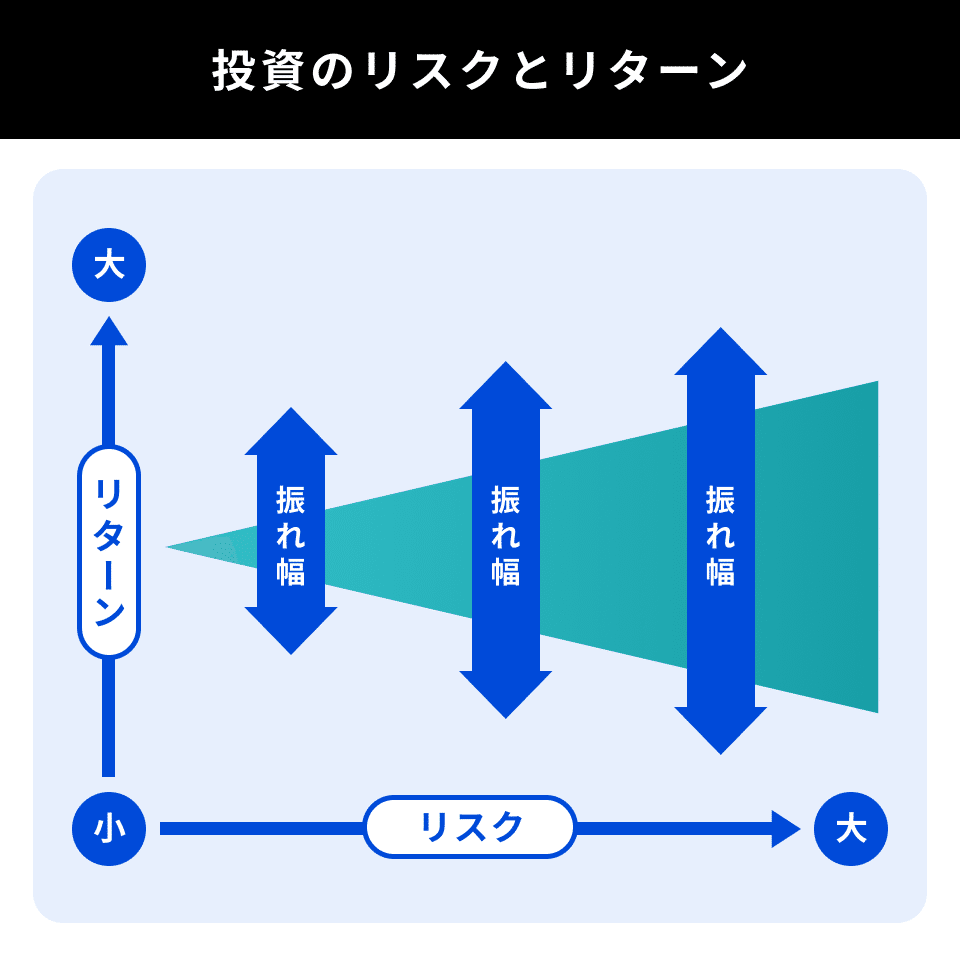

日本では「資産形成」「老後不安」「お金を増やしたい」という言葉が日常的に語られる一方で、その最初の選択肢として多くの人が迷いなく“保険”を挙げる。終身保険、外貨建て保険、変額保険、年金保険。名前は違えど、その本質は「保障付きの金融商品」であり、投資そのものではない。

にもかかわらず、日本では長年にわたり「保険=堅実」「保険=資産形成」「保険=投資代替」という誤った認識が刷り込まれてきた。これは個人の勘違いではない。制度、教育、販売構造、そして保険会社と保険募集人が作り上げてきた“物語”の帰結である。

結果として、日本の大衆は「投資は怖いが、保険なら安心」「元本割れは嫌だが、保険なら大丈夫」という思考の檻から抜け出せず、実質的には低成長・高コストの商品を「安全」と信じて選び続けている。これは金融リテラシーの問題というより、投資教育が存在しない社会が生んだ、集団的思考停止と言ってよい。

- 「投資=危険、保険=安全」という刷り込み構造

- 日本の保険会社が作り上げた「幻想の商品設計」

- 保険屋という「教育されないまま教える側」の存在

- 「元本割れが怖い」という感情が生む最大の損失

- なぜ大衆はこの構造から抜け出せないのか

「投資=危険、保険=安全」という刷り込み構造

日本における金融観の根幹には、「投資=博打」「株=危険」「失敗したら自己責任」という強烈なネガティブイメージがある。一方で、保険は「万一に備える良いもの」「家族思いの証」「入っていて当然」という社会的圧力に包まれている。

この二項対立は自然発生的なものではない。戦後日本において、金融教育はほぼ皆無だった一方で、生命保険は企業福利厚生、学校教材、親から子への常識として広く浸透していった。結果として、多くの日本人にとって初めて触れる“金融商品”は投資信託でも株式でもなく、保険だった。

最初に刷り込まれた価値観は、その後の判断基準になる。「投資は難しくて危ない」「でも保険は分かりやすくて安心」。この前提が疑われないまま大人になり、資産形成を考え始めた時、自然と「投資したい=保険を探そう」という歪んだ行動につながる。

日本の保険会社が作り上げた「幻想の商品設計」

保険会社は慈善事業ではない。収益を最大化するために商品を設計し、販売する企業である。その中で生み出されたのが、「保障もあって、増えもする」「投資より安全で、銀行より有利」という都合の良いストーリーだ。

しかし現実には、保険に“投資機能”を組み込んだ時点で、構造は著しく非効率になる。

・保障コスト

・販売手数料

・保険会社の管理費

・解約控除

これらが重層的に差し引かれた残りで運用するため、純粋な投資商品と比べてパフォーマンスが劣るのは当然だ。

それでも「元本保証」「最低利率」「死亡保障」「税制優遇」といった言葉を並べることで、人は合理性ではなく感情で納得してしまう。特に「投資が怖い人」にとって、これは非常に強力な訴求となる。

重要なのは、これは“嘘”というより意図的に誤解を生む設計だという点だ。間違ったことは言っていないが、真実も語っていない。そのグレーゾーンに、日本の保険信仰は成立している。

保険屋という「教育されないまま教える側」の存在

日本の保険募集人の多くは、金融の専門家ではない。自ら投資経験が乏しい、もしくは全くないまま、保険商品だけを“資産形成”として説明する立場に立つ。彼ら自身もまた、「保険=お金を増やす手段」という教育を受けてきた被害者とも言える。

しかし問題は、彼らが唯一の窓口になっている点にある。

銀行も証券会社も敷居が高く、学校は何も教えない。その空白地帯を埋める形で、保険屋が「お金の相談役」として君臨する。

当然、提案される選択肢は限られる。

・積立投資

・ポートフォリオ

・リスク許容度

・流動性

こうした概念はほとんど説明されず、「毎月◯万円で、将来◯万円になります」という分かりやすい数字だけが提示される。

これは教育ではない。思考停止を前提とした販売であり、その結果として大衆は「自分で考える力」を持たないまま、長期契約に縛られていく。

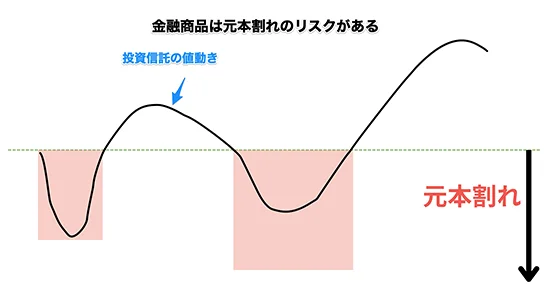

「元本割れが怖い」という感情が生む最大の損失

日本人が保険から抜け出せない最大の理由は、「損をしたくない」という感情だ。しかし皮肉なことに、その恐怖こそが最も大きな損失を生んでいる。

インフレ、通貨価値の低下、機会費用。これらは目に見えないため恐れられないが、確実に資産を蝕む。一方、評価額の上下という“見える損失”だけを過剰に恐れることで、長期的な成長機会を自ら放棄している。

保険商品は「価格変動が見えにくい」ため、安心していられる。しかしそれはリスクがないのではなく、リスクが隠蔽されているだけだ。途中解約すれば元本割れする、インフレには弱い、流動性がない。これらは立派なリスクだが、説明されにくい。

結果として、日本の大衆は「何も起きない安心」を買い続け、実際には何も増えない時間を失っていく。

なぜ大衆はこの構造から抜け出せないのか

この保険信仰は、個人の努力だけでは簡単に抜け出せない。

・学校教育が教えない

・メディアが深掘りしない

・周囲も同じ行動をとっている

・失敗事例だけが強調される

こうした環境下で、「保険はおかしい」「投資は合理的だ」と言う人間は、むしろ異端になる。空気を読む社会では、異端は排除されるか、無視される。

さらに厄介なのは、一度保険に入ってしまうと「自分は正しい選択をした」と思いたくなる心理だ。サンクコストと自己正当化が働き、疑問を持たなくなる。こうして幻想は個人の内側で完成し、次の世代へと受け継がれていく。

保険っていつ解約すればいいか判断がつかなくて、何となく続けているって感じですね。

解約して万一のことがあったら、それが一番勿体ないという心理とサンクコストが大きな要因ですね。感情論だとここに着地してしまうので、確率や損得の期待値など数字で合理的判断をするしかないです。

弊社では国内、海外問わず、クライアントの資産状況やお考えに沿ったアドバイスをしています。アドバイスをご希望でしたら、下記のヒアリングシートに現在の状況やお考えを入力してください。

※投資ヒアリングシートはこちら(無料)

まとめ

日本の保険信仰は、単なる誤解ではない。

**投資教育が存在しない社会で、保険会社と販売構造が合理的に作り上げた“幻想の完成形”**である。

「お金を増やしたい」と言いながら、増えにくい仕組みを選ぶ。

「安心したい」と言いながら、見えないリスクを抱え込む。

その矛盾に気づかないまま、大衆は“堅実”という言葉に安住する。

本来、保険は保険、投資は投資だ。

守るものと増やすものを混同した瞬間から、資産形成は歪み始める。

この構造から抜け出せるかどうかは、知識よりも姿勢の問題だ。

「分からないまま任せる」のをやめ、「自分で考える」ことを選ぶかどうか。

その分岐点に立てる人間だけが、保険信仰の外側に出られる。

そして残念ながら、多くの大衆は今日もまた、

「投資は怖いから、保険でいい」

という安心な幻想を選び続ける。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35629/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")