日本で「投資の話ができる」と自称する保険営業、IFA、ファイナンシャルアドバイザーは数多く存在する。しかし実態を冷静に観察すると、彼らの多くは投資そのものを理解していない。理解していないからこそ、彼らは「自分の言葉」で語れず、必ず保険会社が用意した試算表を広げる。

そこに書かれているのは、将来を保証しない「仮定の数字」にすぎない。それにもかかわらず、その数字がなければ顧客と会話すら成立しない。年率何%で回っているのか、複利とは何か、どの程度のブレが起こり得るのか、リスクとは何を指すのか。そうした本来投資の根幹にあるべき話が、ほとんどなされないまま、「数字の良い方を選ばせる」作業だけが繰り返されている。

この問題は日本国内にとどまらない。香港に拠点を置くIFAの世界では、さらに深刻な状況が常態化している。杜撰なライセンス制度、形骸化した研修、場合によってはライセンスすら持たない人間が「投資」を語っている現実。

なぜ、ここまで歪んだ構造が温存されているのか。その理由を一つずつ分解していく。

- 投資を理解していないから、試算表に依存する

- 年間利回り・複利・リスクを語れないという致命的欠陥

- 「選ばせる営業」が責任を放棄する

- 香港IFAのさらに深い闇

- 「投資を語れる人間」が少なすぎる市場構造

投資を理解していないから、試算表に依存する

保険営業の多くは、投資を理論として学んでいない。

年率リターンとは何か、算術平均と幾何平均の違い、複利が時間とともにどのように効いてくるのか。これらを説明できる人間は、現場では驚くほど少ない。

その結果どうなるか。

自分の頭で語れないため、会社が用意した試算表が「思考の代替物」になる。

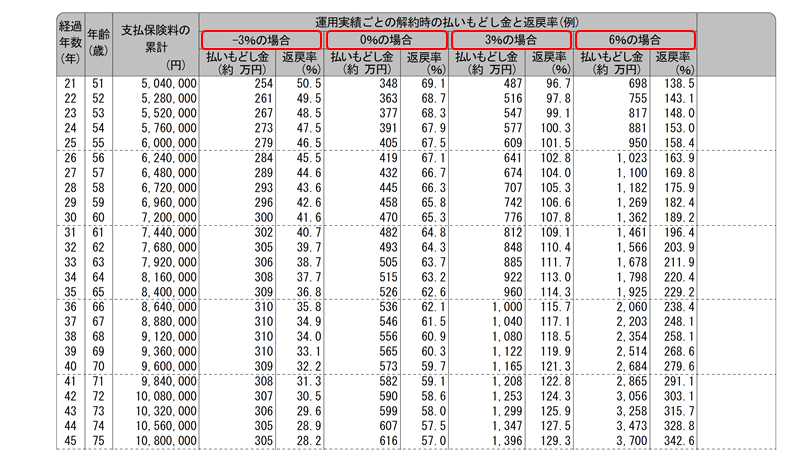

試算表には、前提条件がある。想定利回り、コスト、運用期間、為替条件。だが、それらがどれほど恣意的な仮定に基づいているかを説明できないまま、「こうなります」「こうなる可能性があります」と語る。

本来、試算表とは補助資料であって、主役ではない。

しかし投資を理解していない営業にとっては、試算表こそが唯一の拠り所となり、試算表なしでは顧客と対話することすらできなくなる。

年間利回り・複利・リスクを語れないという致命的欠陥

投資の会話において、最低限必要なのは以下の3点である。

• 年間でどの程度のリターンを想定しているのか

• そのリターンはどのように積み上がるのか(複利)

• どの程度のブレや下振れが起こり得るのか(リスク)

ところが多くの保険営業は、これらを自分の言葉で説明できない。

「年率〇%ですか?」と聞かれても、「試算表上では…」と逃げる。

「リスクは?」と聞かれても、「長期なので大丈夫です」と抽象論で濁す。

これは知識不足というより、投資を確率論として捉えていないことに起因する。

投資とは、将来の不確実性を前提に、その分布をどう受け入れるかという話だ。

それを語れない人間が、投資商品を扱っていること自体が、本来は異常なのである。

「選ばせる営業」が責任を放棄する

試算表を2つ、あるいは3つ並べて、こう言う。

「どちらがお好みですか?」

一見すると、顧客に選択権を与えているように見える。

しかし実態は、責任の転嫁である。

数字の良い方を選んだのは顧客自身、という形を作るための装置にすぎない。

本来、プロであるならば、

「この前提条件なら、このリスクを許容できる人には適している」

「この商品は、あなたの目的には合わない」

と、判断を伴う言葉を発するべきだ。

しかし判断を下すためには、投資を理解していなければならない。

理解していないから、選ばせる。

そして結果が悪ければ、「市場環境のせい」「想定外だった」と逃げる。

香港IFAのさらに深い闇

香港のIFA業界は、日本以上に混沌としている。

保険ライセンスの取得ハードルは低く、研修内容も薄い。

日本のような体系的な保険研修を受けていない人間が、平然と「資産運用」を語る。

さらに深刻なのは、ライセンスすら持たない人間が実務に関与しているケースが珍しくないことだ。

名義だけライセンス保有者、実際の説明は無資格者、という構図が存在する。

規制が緩いこと自体が問題なのではない。

問題は、その環境下で投資教育がほぼ行われていない点にある。

結果として、日本の保険研修すら受けていない人間が、日本人顧客に対して、複雑な金融商品を販売するという歪な構図が生まれている。

「投資を語れる人間」が少なすぎる市場構造

なぜこの状況が是正されないのか。

理由は単純で、投資を本当に理解している人間は、このビジネス構造に向いていないからだ。

投資を理解している人間ほど、

• 試算表の不確実性

• 長期でも失敗する可能性

• 商品そのものの限界

を正直に語る。

しかし正直な説明は、販売効率を下げる。

結果として、市場には「語れることが少ない人間」ほど残りやすくなる。

これは個人の資質の問題ではなく、構造の問題である。

餅は餅屋ということで、保険は保険、投資は投資としっかり分けて考えたほうがいいですね。

弊社では投資と保険出身のアドバイザーがいるので、それぞれの分野で国内、海外問わず、クライアントの資産状況やお考えに沿って率直なアドバイスをしています。セカンドオピニオンも含めてアドバイスをご希望でしたら、下記のヒアリングシートに現在の状況やお考えを入力してください。

※投資ヒアリングシートはこちら(無料)

また最新の海外投資や海外保険の情報については、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

保険屋が投資を語れないのは、能力不足だけが原因ではない。

投資を理解しなくても成立してしまう販売構造、試算表依存の営業手法、責任を曖昧にする「選ばせる」文化、そして杜撰な規制環境。

それらが複合的に絡み合い、今の歪んだ市場を作っている。

投資とは、本来「不確実性をどう引き受けるか」という知的作業である。

それを語れない人間が、数字だけを並べて「安心」「長期」「将来性」と言葉を重ねる。

その違和感に気づけるかどうかが、投資家としての最初の分岐点なのだろう。

試算表は、答えではない。

問いを立てられない人間ほど、試算表にすがる。

この現実を理解することが、無自覚な「選ばされる側」から抜け出す第一歩である。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35926/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")