こんにちは、K2 Collegeの野村です。

現在、日本の生命保険で財テクのような節税保険は事実上なくなりました(まだ、逓増定期保険などはありますがかつてのメリットは享受できません)。

そこで、法人先に提案できる保険が全くなくなったかといえばそんな事ありません。

実は、社長個人の自己負担0円でかつ一生涯の医療保障が取れるプランが最近はあるんです!

そんなことで、今回は「法人名義で加入する医療保険」について書こうと思います。

医療保険って個人で加入するものだと思っていましたが、最近は法人名義で医療保険に加入するケースって多いんですか?

はい、多くなってきてます。

理由は2つあり、1つ目は例の名変プランが終了し法人への提案も簿外資産作り(会社のへそくり)から保障性のものとして、医療保障ニーズへとシフトしてきたためです。

もう1つは、最近特にコロナ禍で罹るリスクを考えて従業員・役員共に今のうちに加入して医療保障や休業補償に備えておこうという法人が多くなっているからです。

- 「ネオdeいりょう」の動画解説

- 最近、医療保険で個人法人ともに人気があるネオファースト生命とは?

- 「ネオdeいりょう」が他社と違い優れている点は?

- 医療保険を法人名義で加入する際のポイントは?

「ネオdeいりょう」の動画解説

最近、医療保険で個人法人ともに人気があるネオファースト生命とは?

各社、医療保険は販売しておりますがこの分野に関してはここ何十年と激戦といわれるぐらい拮抗しております。

もともとは医療保険のパイオニアであるアフラックが業界最大のシェアでしたが、15年前ぐらいからその流れが変わってきました。

2006年にオリックス生命の「CURE」やアクサ生命の「Self Guard」が発売したのをきっかけに、各社一斉に医療保険を刷新し販売してきました。

その後も各社競争力のある医療保険が目まぐるしく変わり、現在ではネオファースト生命が保険料と保障内容のバランスでいけば非常にいい医療保険となっております。そこで、ネオファースト生命とはどんな会社かまとめました。

<会社概要>

ネオファースト生命は、第一生命ホールディングスが100%株主となっており第一生命グループの1社。

医療保険「ネオdeいりょう」を始め、特定疾病保険(3大疾病保険)など医療保障に特化した保険会社である。

設立:1999年4月23日

資本金:871億円(資本準備金395億円を含む)

沿革:1999年 4月23日 ディー・アイ・ワイ生命保険株式会社設立

1999年 5月19日 営業開始

2002年 7月 1日 損保ジャパン・ディー・アイ・ワイ生命保険株式会社に社名変更

2014年11月25日 ネオファースト生命保険株式会社に社名変更

2683.3%(2020年時点)

聞いたことない会社で大丈夫って感じがしましたが、第一生命グループということで安心ですね。

そうですね、特に日本人は聞いたことない会社=危ないと決めつけがちですがバックボーンがしっかりしているのと、医療保険など医療保障に特化しているので、他社と違いあれこれない分

競争力の強い商品は作れますね。

「ネオdeいりょう」が他社と違い優れている点は?

ここでは、医療保険の主力商品である「ネオdeいりょう」について解説していきます。

下記の保障内容となりますがこれだけ見ると、各社とさほど変わりません。むしろ、特約が多くてお客さんとしては迷ってしまいますw

各社の医療保険と違い、最大の特徴は

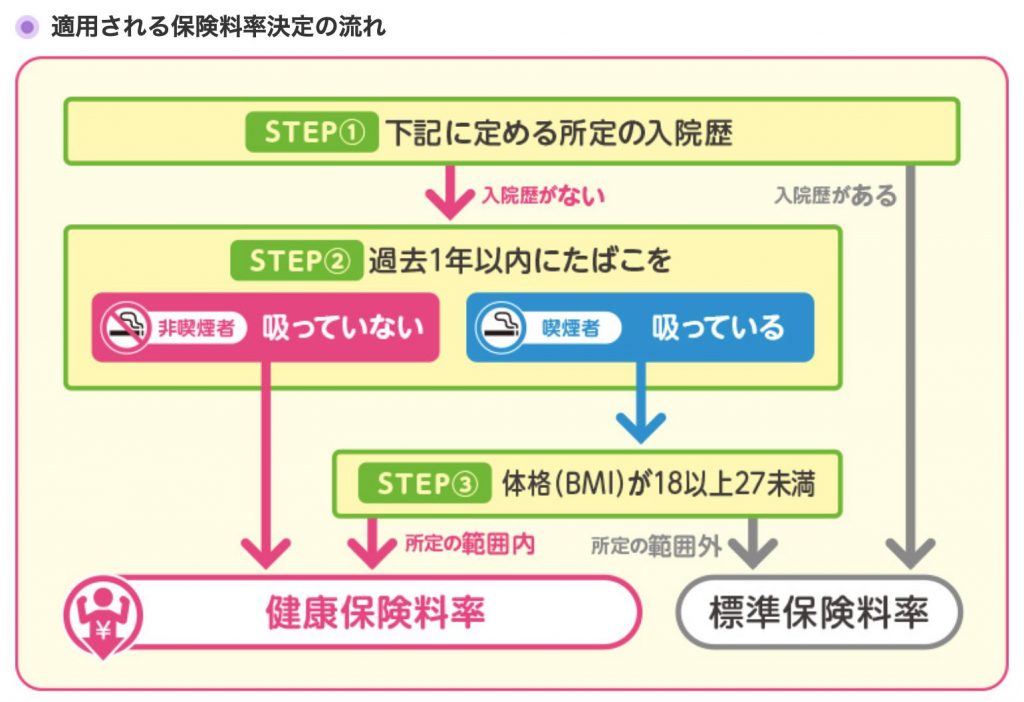

健康状況が所定の基準を満たす場合、健康保険料率が適用され基準を満たしていない方に比べて保険料が割安となります。

これまで、健康保険料率に関しては収入保障保険など生命保険では主流で医療保険では無かったのですがついに登場しました。

健康保険料率が適用される方の流れとしては

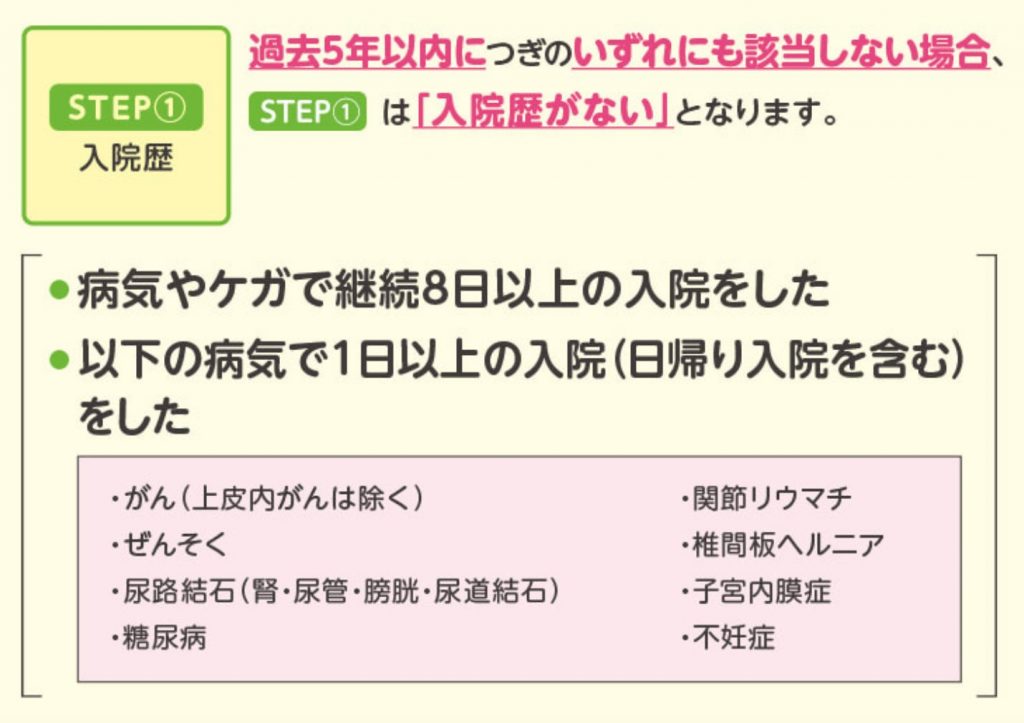

仮に、過去5年以内に入院をしていたとしても上記に該当しなければ健康保険料率が適用されます。

ですので、高確率で健康保険料率となります。

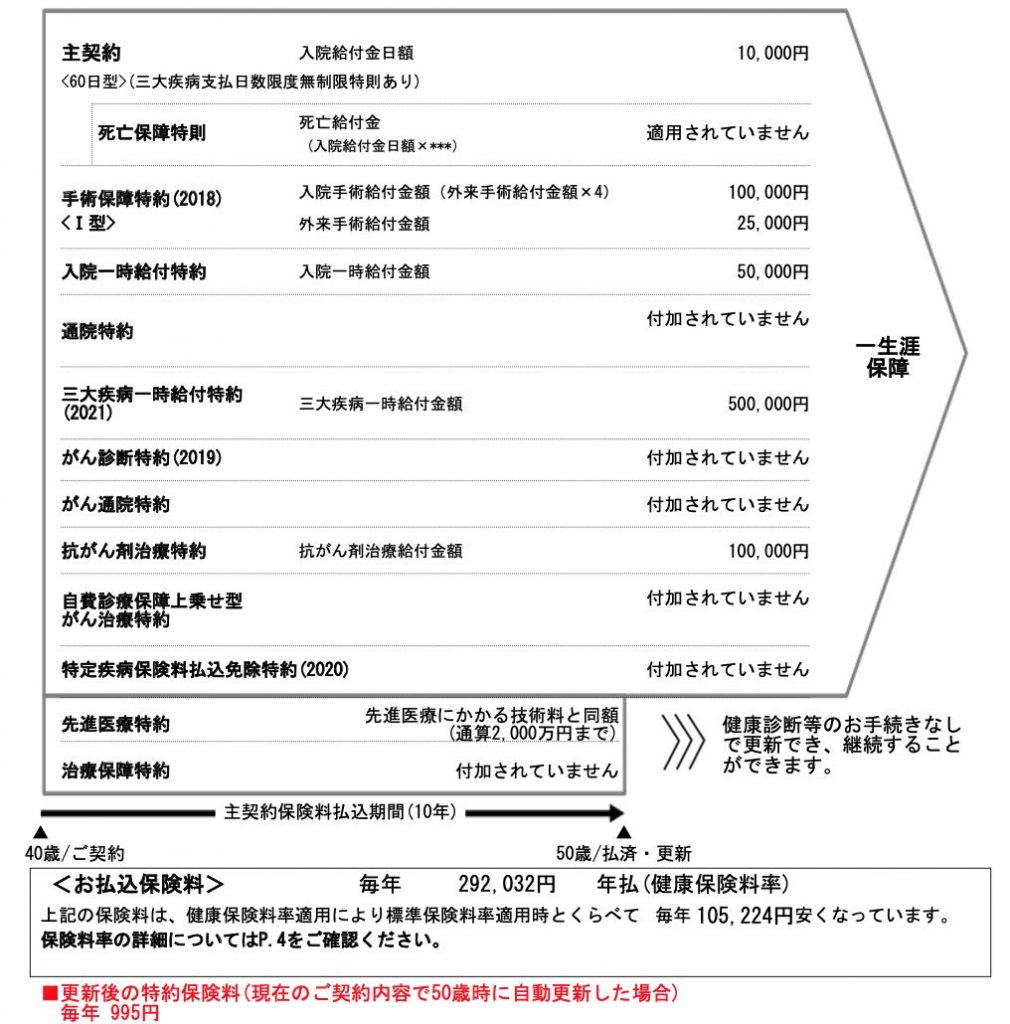

果たして、どれぐらい保険料が違うのか?ですが40歳男性(非喫煙)払込10年払いの設計書で見ますと

同じご年齢同じ保障内容で健康保険料率の方とそうでない方で年間保険料がなんと105,224円も違います!

保障内容こそ各社と変わりませんが、保険料率で差をつけていることにこの会社を選ぶメリットがありますね。

健康保険料率はかなり大きいですね。そんなに違うならじゃあ「ネオdeいりょう」でとなりそうですね。

36%割引って考えたら当然ですよねw

各社も今後は真似してくるでしょうけど、医療保険は特に健康なうちに加入する事がベストですので健康な方で医療保険に検討している方は迷わずこれ一択でいいと思います。

医療保険を法人名義で加入する際のポイントは?

冒頭の話に戻りますが、最近では法人名義で医療保険に加入するケースが増えております。

法人向けの医療保険は、2019年7月に税制改正が行われました。そして新たに、保険料の損金性の取り扱いの新ルールが設けられました。ポイントとしては

最高解約返戻率が70%以下で、かつ、年換算保険料相当額が30万円以下の保険の場合は全額損金可能

という内容です。

医療保険の場合はほとんどの場合が解約返戻金が0もしくは10%程度の商品が多いので、主力商品はこれに該当するケースがほとんどです。

加えて、短期払いといって保険料の払込期間を10年と短くすることで払い込み終了後に契約者を法人から社長個人など個人名義に変える事もできます。短期払いできる医療保険は現在限られておりますが、上記でご紹介したネオファースト生命は10年払済プランが可能です。

名義変更時、解約返戻金は0(買取評価として)ですので、オーナー社長であれば、社長個人の保障を個人のお金で準備するよりも、会社の経費で負担してもらえたらお得ですね。

契約者毎に30万円以下の保険の場合は全額損金可能ですので、社長以外の役員や従業員もご契約可能です。

特に、コロナに罹れば医療保障としては対象となります(自宅療養、ホテル療養含む)ので、法人としては給与や売上の補填のもなりますから、罹る前に加入しようというケースは最近多いです。

社長の個人負担0円で一生涯の医療保障が確保できるのはいいですね!

これなら私も会社経営しているので加入してみようかと考えます。

ただ、今までみたいな税制改定とかないか心配です。

可能性0ではないですが、これまでの財テクじみた節税保険とは違いあくまで医療保障がベースですので、個人的には今後大幅な税務改定等は起こりにくいと思います。

まとめ

- 法人名義で医療保険を検討しているなら断然「ネオdeいりょう」

- 年間保険料が30万円以内は全損扱いで役員・従業員ともに加入することができる

- コロナリスクを考えたらいざ罹ったときに医療負担なしで入院給付金が受け取れる

年間保険料が30万円以下の医療保険は経費扱いとなって、社長の疾病リスクに備えることができます。将来的に一生涯の医療保障が続く医療保険を会社から社長個人に退職金の一部等で移すことができるため、社長個人の医療保険の準備にもつながります。企業オーナーであれば、個人の医療保障は法人で準備することをお勧めします。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1039/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")