こんにちは。K2 College大崎です。

先般は、中小企業経営者からの「節税」目的の相談に対し、「キャプティブ」についていくつか記事を書きました。

今回は「相続対策」について相談をいただきましたので、それについて述べたいと思います。

相続対策の相談とは、相続税の節税対策でしょうか?

節税対策の相談もいただくのですが、今回は相続税の資金についてでした。

- 富裕層でも意外と現金は持っていない

- 資産が増えていく「海外生命保険」で相続対策をする

富裕層でも意外と現金は持っていない

相続税は延納によっても金銭で納付することが困難な場合、一定の相続財産による物納が認められておりますが、金銭で納付することが原則です。

富裕層というと、会社経営者や地主、不動産所有者、投資家などがほとんどですが、株式や不動産はたくさん保有しているものの、現金は意外と持っていないということが多く、そのため、相続が発生した際に相続税が払えないというケースが少なくないのです。

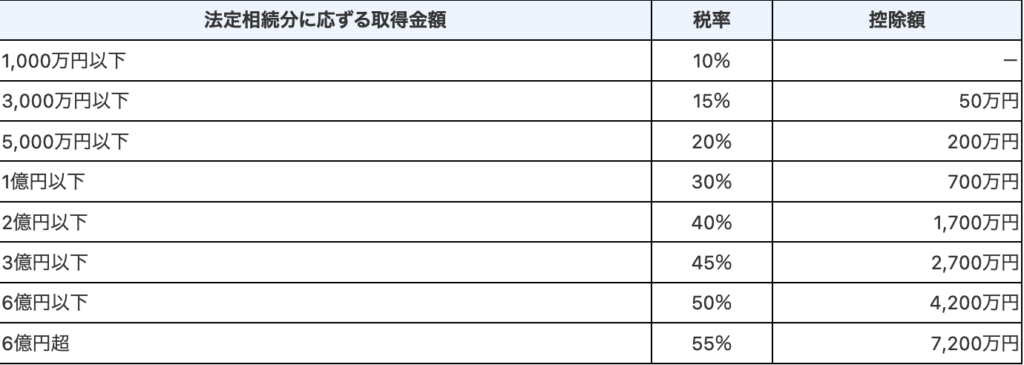

以下は相続税の速算表ですが、この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

相続による税金は非常に高額となり、富裕層の方となると、相続財産の半分近くが税金で取られてしまいます。

少しでも相続税を減らすために様々な対策をされていても、実際に数億円の資産価値がある株式や不動産を相続した際、相続をした人の中には現金がないために相続税の支払いが困難なケースも見受けられます。

相続税は、現金による一括納付が原則ですし、しかも納付は被相続人が亡くなった日の翌日から10か月以内と決められておりますので、換金時間が掛かる不動産の場合は期限に間に合わない可能性はありますし、そもそも手放したくない財産の場合は、困りますよね。

資産が増えていく「海外生命保険」で相続対策をする

そのような際に、相続税対策としてオススメなのが海外生命保険です。

どうして海外生命保険がオススメなのですか?

日本の生命保険ではほとんどお金は増えませんから相続税資金の対策にはならないです。高額な相続税を支払えるようにするためには、海外生命保険で運用してお金を増やし、準備しておく必要があるのです。

例えば、今回、相談いただいた方は59歳の女性ですが、およそ3億円の資産を不動産で保有しているとのことでした。

その方が死亡した場合はおよそ1億800万円の相続税が発生しますが、その現金がなければ、相続した家族はお金を払えないということになってしまい、泣く泣くその不動産を手放さざる負えなくなります。

相続が発生した際に死亡保険金で支払えるように、海外生命保険で運用してお金を増やして行きましょうということです。

なお、現在は積立投資で運用している金額が約USD400,000あるということでした。

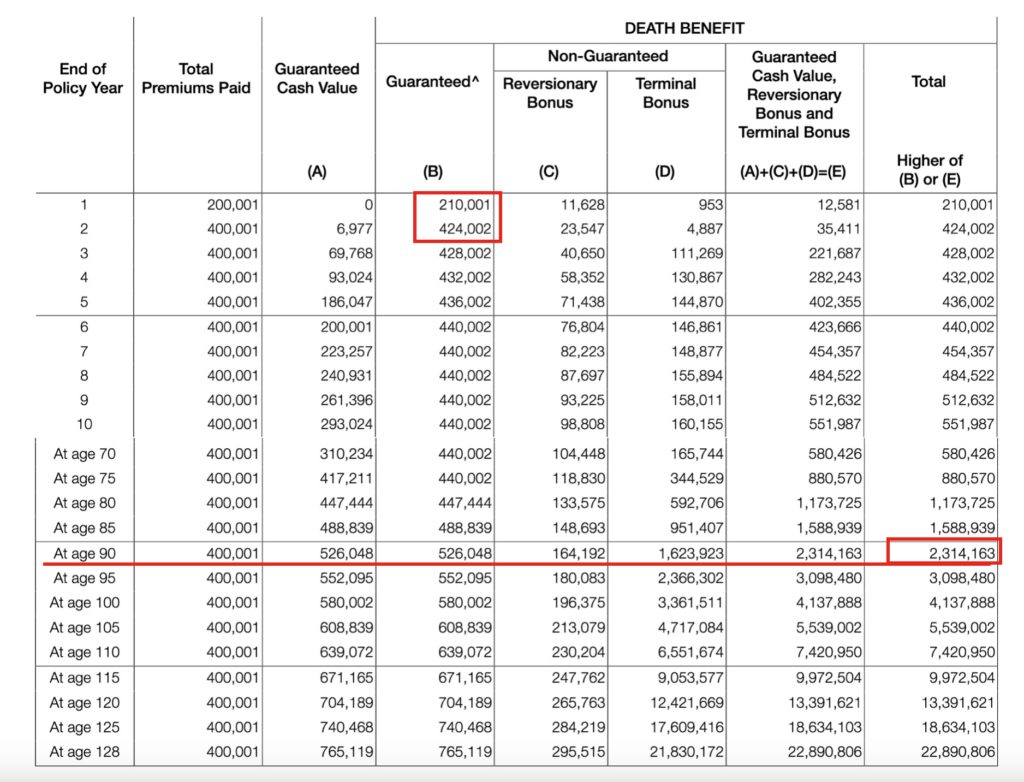

そのプランを解約して海外生命保険に加入し、運用する場合のシミュレーションは以下のとおりです。

<条件>

59歳女性

支払い保険料 USD200,000×2年払い(全期前納)

59歳女性の平均余命である90歳時点ではUSD2,314,163になる試算ですから、このタイミングで相続が発生しても、家族の方は余裕を持って相続税を支払うことができますね。75歳時点でも大丈夫ではないでしょうか。

事例の方は59歳でしたが、これがもう10年早く海外生命保険で運用し始めていれば、もっと早く相続税の資金を準備できます。

30年で約5.46倍、40年で約9.76倍と死亡保険金が増えていきますから、早く運用を始めることがポイントです。

積立投資で運用している金額が約USD400,000あるならば、それを自分で運用していけば良いのではないでしょうか?

変額プランになりますので、現在は約USD400,000の資産があったとしても、相続のタイミングでその資産がどうなっているかわかりません。

運用が順調で増えていれば良いですが、逆に減ってしまう可能性もあります。

海外生命保険で運用していれば元本を下回るということはありませんし、債券などのリスクが低い資産クラスを交えながら運用していきますので、安定した運用で資産を増やしていくことができ、相続税の資金を準備するには適しているのです。

まとめ

- 富裕層でも現金は意外と持っていないことが多い

- 資産が増えていく海外生命保険で相続対策をする

海外生命保険で相続税対策を考えたい方は、こちらから「海外生命保険で相続税相談希望」とお問合せくださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/12856/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")