こんにちは、K2 College河合です。

本日は税金の話。私は税理士ではないので、あくまで一般的な話をしたいと思います。しかも節税の話。サラリーマンは節税にNISAをしてればいいって感じになってますが、お金持ち(富裕層)はそうも言ってられません。ということで今回は、富裕層にとってどんな節税の仕組みがあるのかをまとめたいと思います。

- 富裕層の節税方法1)贈与税非課税枠

- 富裕層の節税方法2)結婚・子育て資金の一括贈与

- 富裕層の節税方法3)教育資金の一括贈与

富裕層の節税方法1)贈与税非課税枠

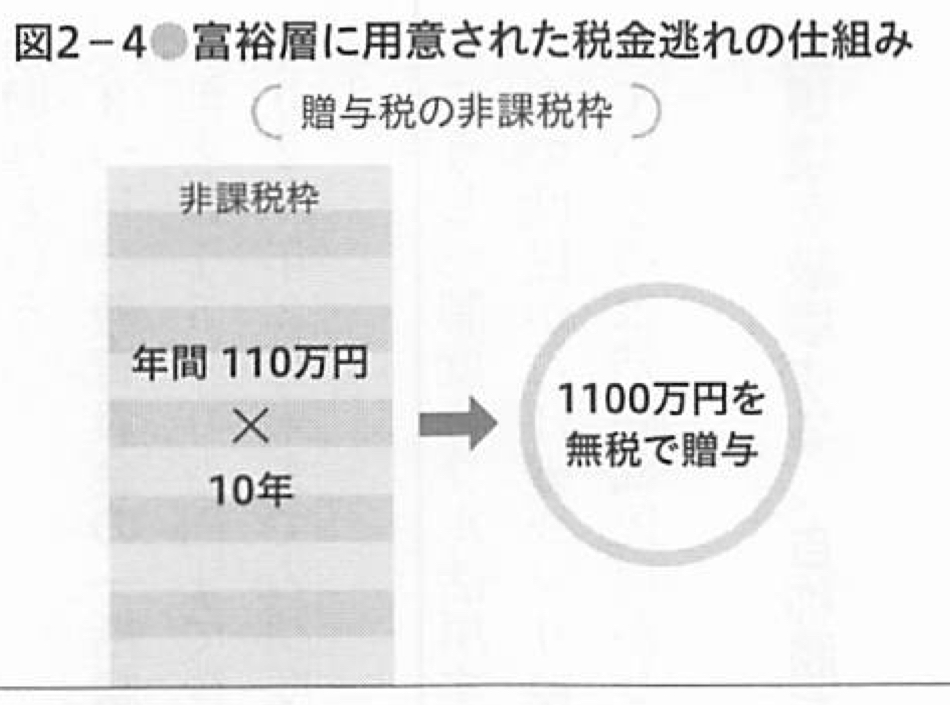

富裕層に用意された税金逃れ(節税)の方法1は「贈与税の非課税枠」。

110万円/年 × 10年 = 1100万円

これだけ非課税枠があるので、一人当たり毎年110万円をあげていきましょう。一人当たりなので、配偶者(奥様)、お子さん(3人いたら3人それぞれ)、孫、愛人など、どんどん贈与しましょう。

ただし税務署は110万円を贈与してきた記録を見せろと言います。更に故意に租税回避のために110万円をあげていたら課税すると言います。はい、訳わかりません。。ということで富裕層の方々は、120万円毎年贈与し、10万円分だけ税金を納めて記録を残す、という意味不明なことをしています。

日本ってルールがあってルールじゃないというか、税務署、国税が言うことは絶対みたいなところありますよね。

わざと後でなんとでも言えるよう(クレームできるよう)、管理者側に都合がいい仕組みになっているように見えますよね。

富裕層の節税方法2)結婚・子育て資金の一括贈与

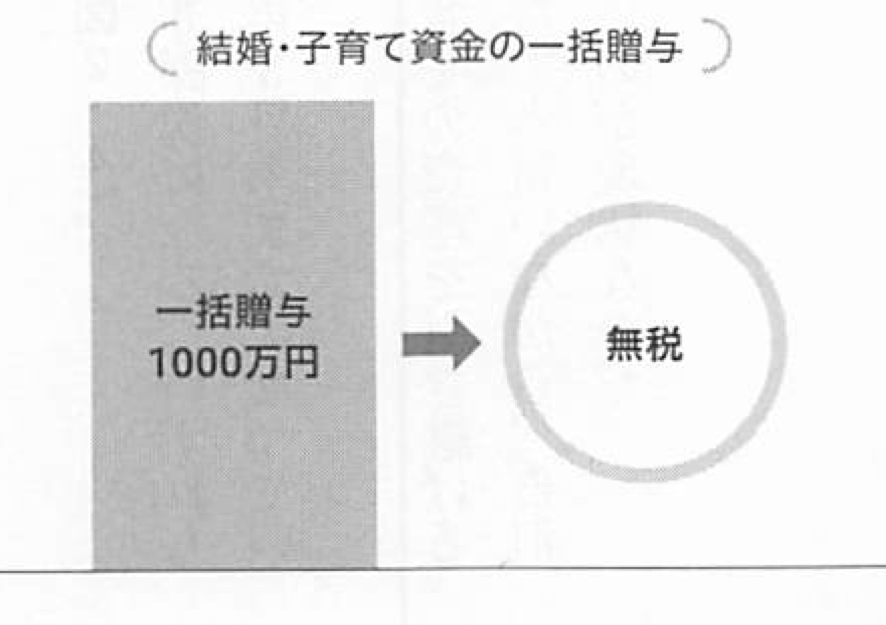

二つ目の富裕層の節税方法が「結婚・子育て資金の一括贈与」です。

結婚・子育て資金の一括贈与:1000万円

1000万円だけ一度の一括贈与で無税となってます。日本という国は戸籍制度によって、結婚をして戸籍に入れないと(認知含む)子供として認められないということが法律で決まってますので、結婚をして戸籍に入れるという前提の非課税枠です。ただし離婚をし、また再婚をし、子供ができたら、もう一度この1000万円の非課税枠が使えるということですね。

結婚して子供ができたら家族からお金をもらえるということが羨ましいです。無税だからってうちはそもそもそんなお金ないのでもらえなそうです。。

そうなんですよね。今時、結婚式も結納もないので、結婚したらお金をあげるって感覚が不思議ですよね。なので富裕層のための税金逃れと言われています。

富裕層の節税方法3)教育資金の一括贈与

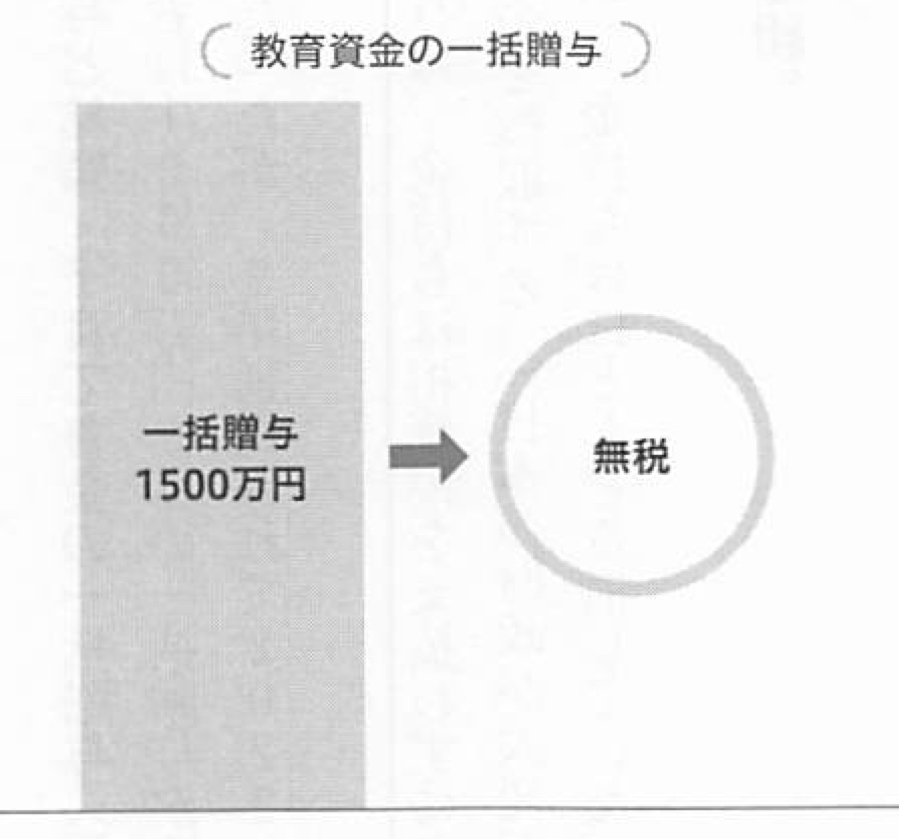

富裕層の節税方法3つ目が「教育資金の一括贈与」です。

教育資金の一括贈与:1500万円

子供の教育資金、一人当たりいくらを見積もってますか?日本は義務教育が中学生まであるので、中学までほとんど教育にお金がかかりません。給食も安い費用で、あれだけバランスの取れた食事を提供してくれるのは素晴らしいですよね。

高校も日本全国公立がありますし(地方は公立の方が偏差値高い)、大学も国公立に行けば、人生の教育費かなり抑えられます。塾に行かないと国立なんて行けないという話も出てくると思いますが、本当に勉強する子はむしろ塾には行かないで、学校か自分で勉強します。

そんな中、教育費で1500万円はかなり高いと感じるのではないでしょうか?富裕層からすると1500万円の教育費というのは決して多くありません。インターの幼稚園、私立の小学校へ行ったら、既に1500万円使い切ります。更にその後、お受験、中学校、高校、大学、留学、習いごとなどあるので、1500万円の教育費はほんのごく一部ということになります(世の中不公平ですよね)。

ということで、この教育資金の一括贈与非課税枠も富裕層のための税金逃れと言われています。

私の人生振り返っても、教育費なんて塾と大学くらいです・・・。それでも奨学金をもらって、今もまだ返し続けています。

私もそのうちの一人です。しかし大人になり、港区や海外移住した周りの富裕層達を見ていると、教育費を何千万円もかける人たちばかりです。子供達は気づいていませんが、親ガチャという言葉が流行っているように、生まれた環境で見える世界、選べる選択肢が全然違うなって感じてます。

まとめ

- 使える非課税枠は全て使おう

- 富裕層からしたら非課税枠なんて微々たるもの

- 日本は税金取られすぎなので、海外に持っていこう

- 海外は金利がつくので、投資、保険で元本を数倍に増やそう

- 日本の高い相続税(最大55%)を払っても元本以上を遺すことができます

日本の税制を知れば知るほど、海外に行くしかないなって富裕層ほど思うことでしょう。とはいえいきなり海外移住はハードル高いと思うので、大事な金融資産だけでも海外に置いて、高い金利を取っておきましょう。日本の本当の富裕層の唯一の相続対策は、海外の保険に加入しておくこと(高い死亡保障)です。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

-

<経歴>

青山学院大学国際政治経済学部国際経営学科ファイナンスコース卒業

中国天津南開大学漢語語言学院留学

野村證券にて4年半勤務、2008年リーマン・ショックの前日に退社

プライベートバンクを経て、2009年K2 Investment設立

2014年ボストン留学、2018年Paris留学

現在、K2 Holdings会長

<趣味>

ダイビング、クルージング、自然

この投稿へのトラックバック: https://media.k2-assurance.com/archives/14212/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")