こんにちは。K2 College大崎です。

今回は、NISA口座で資産運用をしていた方が亡くなった場合、そのNISA口座はどうなるのかを解説します。

- 動画解説

- 被相続人の株式等をNISA口座へ移管することはできない

- 相続発生時以降に生じた含み益や配当金、分配金には税金はかかる

- NISAで運用していた株式等でも税金が発生する可能性がある

動画解説

被相続人の株式等をNISA口座へ移管することはできない

NISA口座を利用して株式等に投資すると、売却益や配当金等にかかる税金が非課税となることばかりがフォーカスされておりますが、NISA口座は一般口座や特定口座のように「損益通算」や「繰越控除」ができないなど、様々なデメリットもありましたね。

そして、相続においてもNISA口座を利用して株式等を運用している方が亡くなった場合、相続人は被相続人の株式等をNISA口座へ移管ですることができません。

相続人がNISA口座での株式等を相続した場合は、一般口座や特定口座に移管して運用することになります。

具体的にはどうすれば良いのでしょうか。

相続人は被相続人のNISA口座が開設されている金融機関に「非課税口座開設者死亡届出書」を提出する必要があります。

そして、被相続人のNISA口座にある株式や投資信託は、死亡日の終値に相当する金額で相続人の口座に移管されます。

また、移管先を特定口座とする場合は、被相続人のNISA口座と同じ金融機関でないといけません。

相続発生時以降に生じた含み益や配当金、分配金には税金はかかる

一般的に相続において、株式等の取得日や取得価額は被相続人が取得した際の価額が引き継がれますが、

NISA口座から受入れる株式等の取得日は相続発生日となり、取得価額は相続発生日の時価となります。

もし相続発生時点で含み益があれば、非課税になります。

ただ、相続発生時以降に生じた含み益や配当金、分配金にはもちろん税金はかかります。

逆に、相続発生時点で含み損があれば、どうなりますでしょうか。

受け入れた時点で含み損があったとしても、受け入れ後の運用益が相殺されることはないので、相続発生時点での含み損は無かったものとされます。

NISA口座では「損益通算」や「繰越控除」ができなかったですよね。

NISAで運用していた株式等でも税金が発生する可能性がある

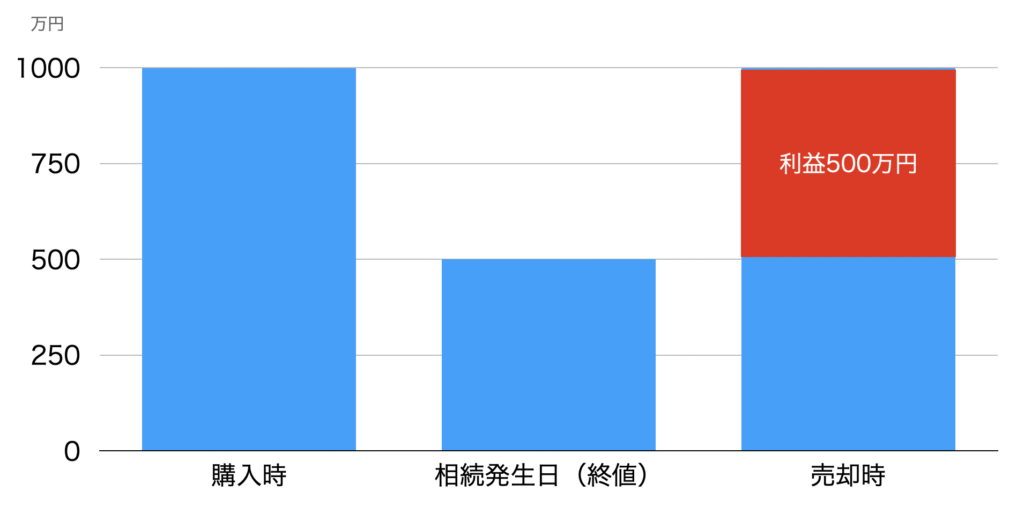

相続人が被相続人のNISA口座から受入れる株式等の取得日は相続発生日となり、取得価額は相続発生日の時価となると説明しました。

受け入れた時点で含み損があったとしても、相続後に株価が値上がりし、被相続人が買った時の価格に戻った場合はどうでしょう。

この場合、実際には利益が発生しなくても、被相続人が購入時の価格に戻っただけで、相続発生日(終値)との差額に課税されます。

このケースでいえば500万円が利益となりますので、この金額に20.315%の税金がかかるということですね。

これが一般口座や特定口座からの受入れであれば、株式等の取得日や取得価額は被相続人が取得した際の価額の引き継ぎとなりましたから、税金はかかることなく、売却することができるわけです。

NISA口座は利益が非課税となることばかりがフォーカスされておりますが、本当に様々なデメリットがあるのですね。

そうですね。

いつ相続が発生するかなどは予想できませんし、すでにNISA口座を利用して運用を開始されている方は、相続人のNISA口座には引き継ぐことはできないとの認識の上、

相続まで考えた際、何で運用していくのがベストなのかを今一度、考えられるとよろしいかと思います。

まとめ

- 被相続人の株式等をNISA口座へ移管することはできない

- 相続発生時以降に生じた含み益や配当金、分配金には税金はかかる

- NISAで運用していた株式等も税金が発生する可能性がある

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/21078/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")