こんにちは、K2 College編集部です。

ヤマダデンキが提供する「ヤマダ積立預金」は、積立金額に対して年利実質18%という高いリターンが謳われている商品です。しかし、これは通常の銀行預金や金融商品と異なり、ポイント還元という形で利率が実現される仕組みであり、利用者には注意が必要です。

この積立預金は主にヤマダデンキでの消費を前提として設計されており、商品の購入や家電更新の計画がある顧客にとっては魅力的です。しかし、注意すべき点やリスクも存在します。本稿では、「ヤマダ積立預金」の特徴、仕組み、メリット・デメリット、利用にあたっての注意点、そしてどのような人に向いているかを考察します。

*2024年12月2日に満期特典中止のお知らせがでています。

年利18%は気になります!!

とても魅力的ですが、デメリットもありますので確認していきましょう。

- ヤマダ積立預金の仕組み

- 実質年利18%の実態

- メリット:家電購入予定者に最適

- デメリットと注意点

- どのような人に向いているか

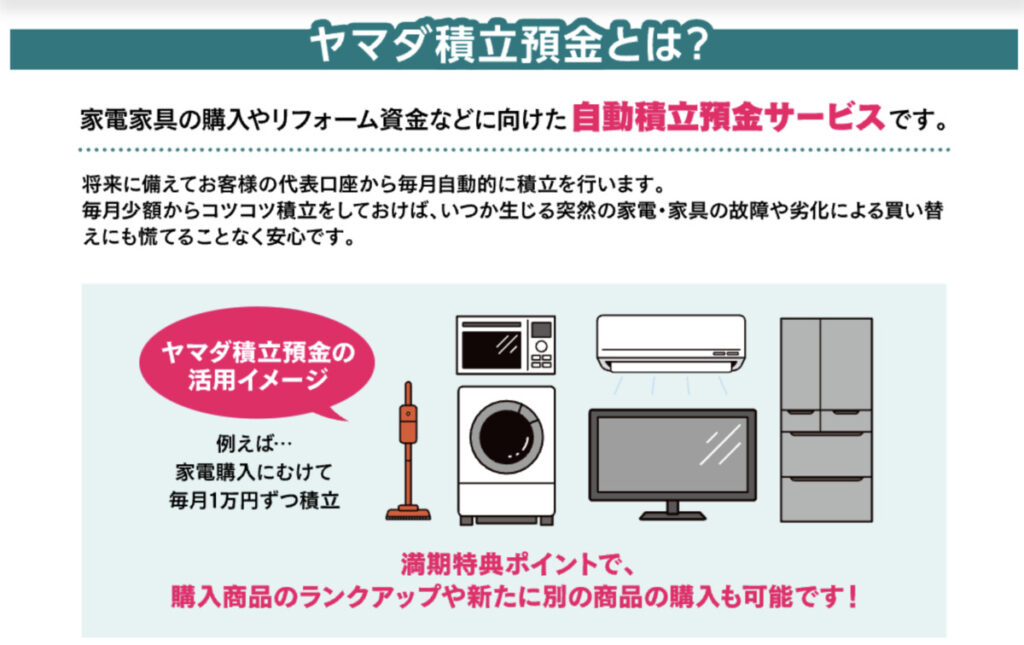

ヤマダ積立預金の仕組み

ヤマダ積立預金は、毎月決まった金額を積み立て、一定期間後に積立総額とその18%相当分のポイント還元を受けられる商品です。

主な特徴は以下の通りです。

積立期間

6か月または12か月が主流。

積立金額

1,000円から始められる手軽さが特徴。

リターン形式

積立金総額に対して18%相当分のヤマダポイントが付与される。例えば、10万円積立てると1万8,000円相当のポイントが受け取れる。

使用用途

ポイントはヤマダデンキでの商品購入に利用可能。

この仕組みにより、実際に得られるリターンは現金ではなく、ヤマダデンキ専用のポイントである点が通常の金融商品との違いです。

1,000円から始められるのは気軽です。

それでいて18%のポイント還元率は驚異的です。

実質年利18%の実態

「年利18%」と聞くと非常に高利率に思えますが、実際の受け取りはヤマダポイントであるため、以下の点を理解する必要があります。

制約付きのリターン

ポイントは現金化できないため、ヤマダデンキでの購入に限定されます。

資金流動性の制限

積立期間中に解約すると、ポイント還元は受けられません。急な出費がある場合には柔軟性を欠きます。

実質利率

「年利18%」は理論上のリターンであり、使用するポイントの価値がヤマダデンキでの商品価格に依存するため、実質的な利率は利用者の消費行動に左右されます。

このように、「18%」という数値を鵜呑みにせず、ポイント還元の価値を自分の生活スタイルに照らし合わせて評価することが重要です。

やっぱり購入するときしか使えないですよね。

それでも家電は定期的に買い替えが必要なので、その為の貯蓄と考えれば魅力的です。

メリット:家電購入予定者に最適

ヤマダ積立預金の主なメリットは以下の通りです。

高い還元率

年利18%相当のポイント還元は、通常の銀行預金や国債と比較しても圧倒的に高いリターンを提供します。

家電購入時の負担軽減

家電製品の購入計画がある場合、事前に積立てることで経済的な負担を軽減できます。

始めやすい少額投資

1,000円から始められるため、投資初心者や家電購入を視野に入れた節約術として活用できます。

貯蓄と消費の融合

積立てた資金が直接消費に結びつく仕組みであるため、無理のない形で貯蓄が可能です。

家電や日用品を定期的に購入する消費者にとっては、効率的な節約手段となる可能性があります。

5〜10年くらいで、家電は壊れたりするのでその時の為の貯蓄と思えば良さそうです。

そうですね。緊急予備資金の一部を回す感じです。

デメリットと注意点

一方で、以下のようなデメリットやリスクもあります。

ポイント利用の限定性

ヤマダデンキでしか使えないため、他の店舗やサービスでは活用できません。

中途解約リスク

積立期間中に資金が必要になった場合、還元を受けられず損失となる可能性があります。

消費を前提とした仕組み

商品を購入しなければポイントの価値を享受できないため、計画的な消費が必要です。

物価や価格の影響

ヤマダデンキの価格が競合他社より高い場合、ポイントの実質的な価値が下がる可能性があります。

これらの点から、「ヤマダ積立預金」はリスクを十分に理解したうえで利用することが求められます。

途中解約するとポイントは貰えないんですね。

銀行の定期預金と同じです。

どのような人に向いているか

「ヤマダ積立預金」は、以下のような人に特に向いています。

定期的に家電を購入する人

冷蔵庫、洗濯機、エアコンなどの高額家電を購入する予定がある場合、18%のポイント還元は非常に魅力的です。

ヤマダデンキの常連顧客

日用品や小型家電などを頻繁に購入する人には使い勝手が良いです。

計画的な消費を重視する人

積立てと消費を結びつけて家計管理をしたい人にとって有効な手段です。

逆に、特定の店舗に縛られたくない人や、自由度の高い資金運用を重視する人には不向きです。

私はヤマダデンキでいつも買うので、始めてみたいと思います。

多く貯めすぎて使い切れなければ無駄になってしまうので、購入予定金額以下の範囲でやりましょう。

まとめ

- ヤマダ積立預金は、「年利実質18%」という高い還元率で注目を集めている

- ポイントはヤマダデンキのみで利用できる

- 途中解約ではポイントは貰えない

この商品は、ヤマダデンキでの大きな購入予定がある人や計画的な消費を重視する人には非常に魅力的です。一方で、ポイント利用に制限を感じる人や柔軟性を求める人には、他の貯蓄・投資手段の検討が推奨されます。最終的には、自分の消費スタイルやライフプランに合わせて、この商品が適しているかどうかを慎重に判断することが求められます。

著者プロフィール

最近の投稿

コラム2026年4月11日NISAをやれば安心という幻想――投資偏重が生む構造的なリスク

コラム2026年4月11日NISAをやれば安心という幻想――投資偏重が生む構造的なリスク コラム2026年4月11日AIによる投資助言は規制されるべきか──仮想通貨・FX自動売買との連続性から見る制度の本質

コラム2026年4月11日AIによる投資助言は規制されるべきか──仮想通貨・FX自動売買との連続性から見る制度の本質 コラム2026年4月10日Amwayに象徴されるネットワークビジネスの実態——人脈を収益化する副業の幻想と現実

コラム2026年4月10日Amwayに象徴されるネットワークビジネスの実態——人脈を収益化する副業の幻想と現実 コラム2026年4月10日仮想通貨規制強化の本質──自由資産から「管理対象資産」への転換と国家の統治戦略

コラム2026年4月10日仮想通貨規制強化の本質──自由資産から「管理対象資産」への転換と国家の統治戦略

この投稿へのトラックバック: https://media.k2-assurance.com/archives/26941/trackback

~フィデリティ投信~")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")