こんにちは、K2 Collegeの野村です。

今回は、FWD生命「FWD災害保障重視期間付定期」(災害保障重視期間付き定期保険)についてご紹介します。

FWD生命って聞いたことない?という方もいらっしゃるかと思いますが、もともとは富士生命です。

富士生命すらもそこまで知らない・・・という方も少なくないかと思いますが、そんなFWD生命の歴史からお伝えしていこうと思います。

銀行もそうですが、生命保険会社ももともとの社名がわからない会社がどんどん多くなってきましたね〜。

確かにwそもそも日本において生命保険会社が多いと思います。今後、業界再編で銀行のように合併・買収などは多くなってくるでしょう。

- 「FWD災害保障重視期間付定期」動画解説

- FWD生命とは?

- FWD生命「FWD災害保障重視期間付定期」は返戻率は高いけど結局は元本割れ?

- 無理して損金扱いの保険に加入する必要はない!

「FWD災害保障重視期間付定期」動画解説

FWD生命とは?

現在は、香港のFWDグループの完全子会社。2017年4月までAIGグループに属していた。

旧社名はFWD富士生命保険であったが、1942年(昭和17年)に日本生命に包括移転した富士生命保険とは無関係である。

<沿革>

1996年8月 富士火災海上保険(損保)の生保子会社として富士生命保険株式会社設立。

2011年8月 富士火災海上保険がAIG系列のチャーティスグループの完全子会社となる。

2013年4月 AIG富士生命保険株式会社に商号変更。

2017年4月 AIGがパシフィック・センチュリー・グループ傘下の生命保険会社FWDに全株式を売却し、日本における生命保険事業から撤退。

2017年9月 FWD富士生命保険株式会社に商号変更。

2021年11月 FWD生命保険株式会社に商号変更。

また、2018年よりオリックス・バッファローズのヘルメットスポンサーでもある。

| 資本金 | 262億5,000万円(2017年8月31日現在) |

|---|---|

| 売上高 | 2,067億37百万円 (2016年3月期) |

| 純利益 | △122億63百万円 (2017年3月期) |

| 純資産 | 171億15百万円 (2017年3月31日現在) |

| 総資産 | 6,285億10百万円 (2017年3月31日現在) |

| 従業員数 | 720人(2017年3月31日現在) |

香港の保険会社の子会社ということですが、昨今の香港事情を考えると会社として大丈夫でしょうか?また、社名がコロコロ変わっているもの気になります。

海外ではM&Aは会社規模を大きくする上でもよく起こるので、日本と違ってネガティブなイメージはないですね。また、香港事情も国家安全法が施行されて逆に治安が良くなっているのも事実です。嫌中国の方が香港で事業進出するケースが増えていますので、個人的には香港であっても問題ないと思います。

FWD生命「FWD災害保障重視期間付定期」は返戻率は高いけど結局は元本割れ?

FWD生命の「FWD災害保障重視期間付定期」は以前にご紹介したニッセイ「プラチナフェニックス」(法人向け商品)と同じかつては「全損定期」として人気がありましたが、どんな商品なのでしょうか?

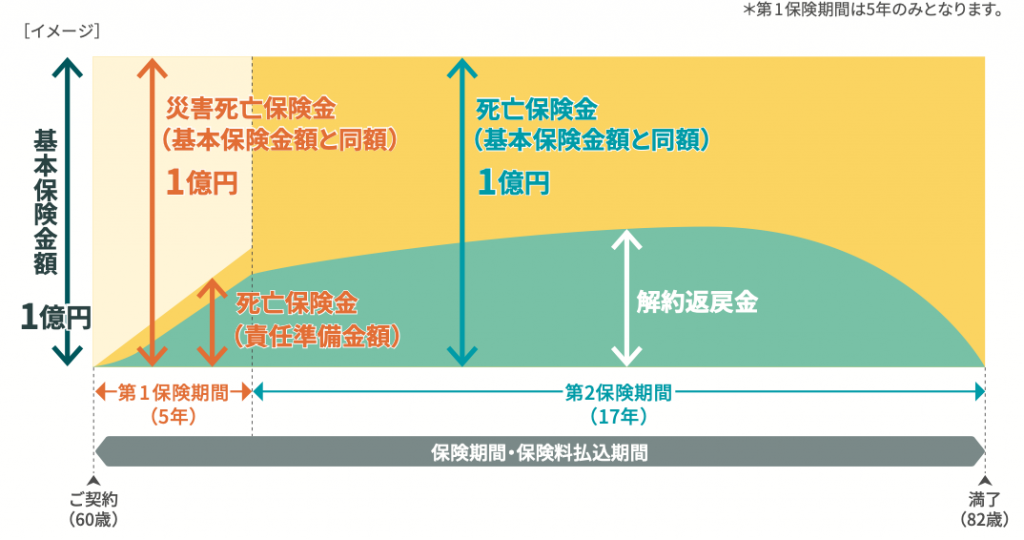

<契約例>

契約者:法人

被保険者:60歳男性社長

保険金額:1億円

保険期間・払込期間:82歳

年払い保険料:6,120,120円

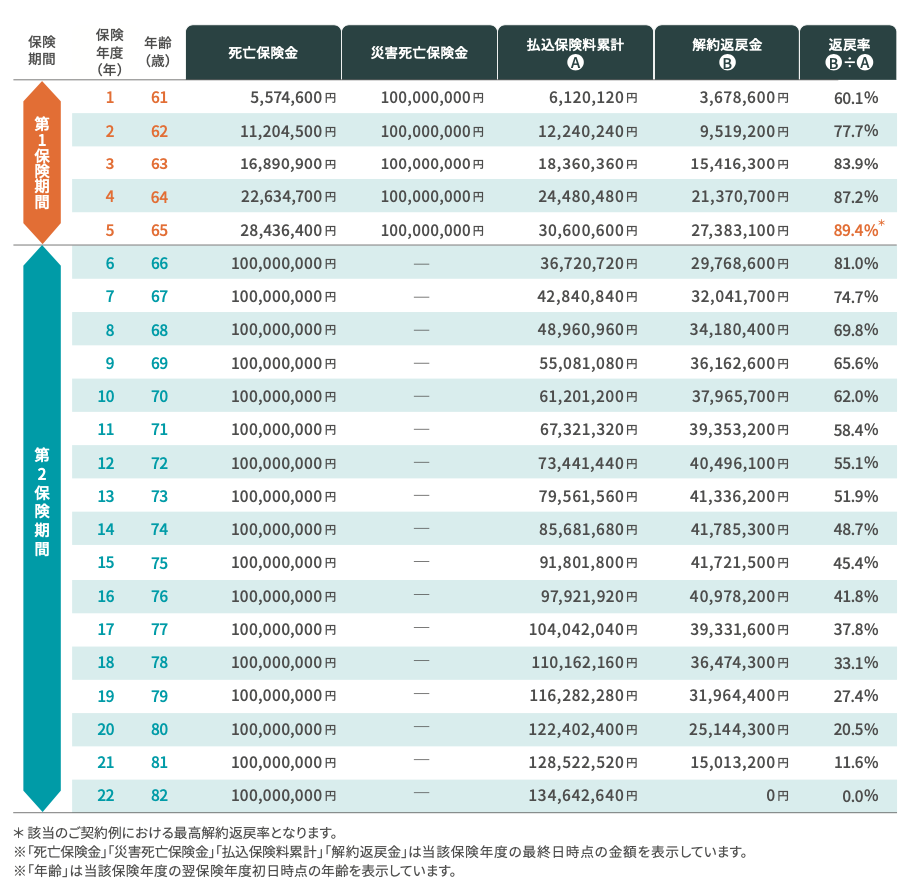

保障内容としては、ご契約から5年間は災害死亡保険金といって事故やコロナなどの感染症による死亡時は満額保障されますが、病気死亡は払い込み保険料の91%相当(責任準備金)の保険金額となります。

6年目からは病気死亡でも満額保障されます。

以下、解約返戻金の推移です。

このケースですと、5年目がピークとなりますので5年ぐらいで勇退を考えている社長にはいいかと思います。以前にご紹介したニッセイ「プラチナフェニックス」(法人向け商品)よりもピークが早いのでご注意を!

しかし、89.4%の返戻率が取れてもピーク時の返戻率が85%を超えますとほとんどが資産計上扱いとなります。

年払い保険料6,120,120円のうち資産計上額は4,924,248円となり、ざっくり80%が資産計上で残り20%が損金扱いとなります。

ですので、税効果加味しても5年後には実質返戻率としても100%はいかないでしょう。つまりは元本割れです。

その間、災害保障としての保障はありますが、損金で処理できる金額が微々たるものになってきている以上、そこまでして加入する必要性は感じないかということがお分かりいただけるかと思います。

ここまで損金性が薄いと確かに加入するメリットないですが、商品として存在しているという事は未だにニーズがあるのでしょうか?

社長個人のキャッシュではなく、増える増えない関係なく会社のキャッシュで退職金を作りたい!と考えている社長にとっては未だにニーズがありそうですね。また、保険屋さんも巧みなセールストークで誘導しますからねw数字をよく見て考えた方がいいです。

無理して損金扱いの保険に加入する必要はない!

この保険に限らず、法人保険全般的にそうですが「全損保険」がなくなった以上、「節税保険」として活用できるプランはほぼ無くなりました。

しかしながら、それでも未だにあの手この手を使って保険会社や保険営業マンが巧みなトークを駆使して法人保険に加入させるケースが少なくありません。

もちろん、加入するのはその会社の社長の判断ですのでそこは無理には言いません。

ただし、そこまでして無理に損金処理する保険に加入する必要があるでしょうか?最終的にお支払いした保険料よりも受け取る額が少なければ意味がありません。その点踏まえて今一度考えた方がよろしいかと思います。

10年以上前に何本か「節税保険」は加入しましたが、出口対策を考えてなかったので解約時に雑収入扱いで結局行って来いでした。。。

それならまだよかったかもしれません。今の保険は資産計上部分が多いので、その分法人税もしっかり払わなければいけないのと、今回のように5年でピークになる保険であれば一体何のために加入するの?と言いたくなりますw

まとめ

- FWD生命は親会社が香港であるが、チャイナリスクは考えなくてもOK

- 海外の保険会社では合併・買収は企業価値を上げるためによく行われる

- 「FWD災害保障重視期間付定期」はピークが早いので出口を計画的に考えよう

- しかし、無理してかつての「全損保険」に加入するメリットはない!

いかがでしたでしょうか?FWD生命の「FWD災害保障重視期間付定期」はピーク時の返戻率が各社に比べると高く、ピーク時期も早いので一見良さそうに見えますが、5年で解約してもほぼ元本割れです。一体何のために加入するのか?と思ってしまいます。

それであれば、国内よりも海外保険の方が死亡保障も大きく返戻率も遥かにいいです。

社長や役員の退職金準備であれば尚更です。ご年齢にもよりますが、20年で170〜200%前後・30年で300%前後のリターンが期待できます。増えない、税効果ない国内保険で加入されている経営者の方がいましたらいつでもご相談ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2773/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")