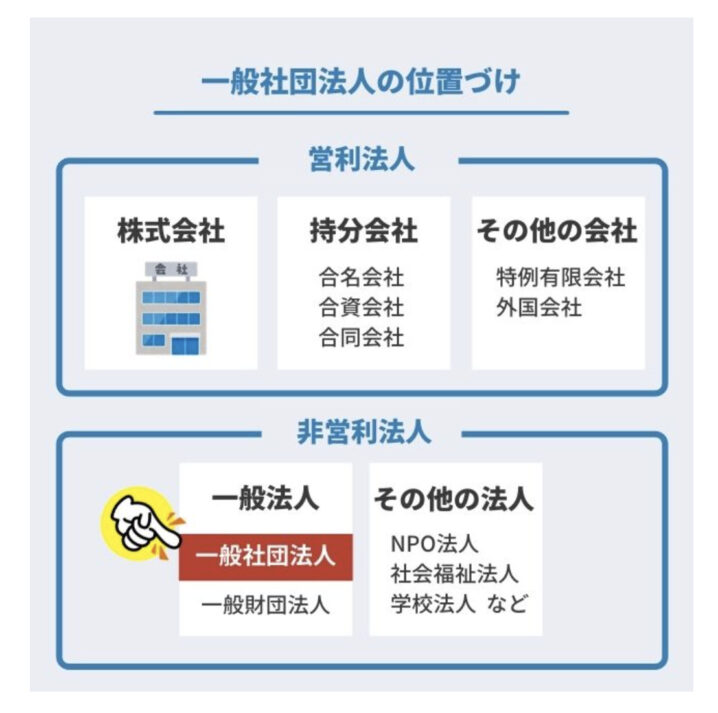

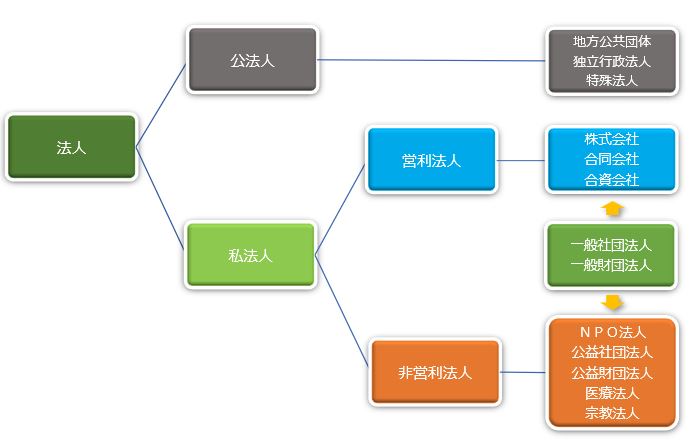

一般社団法人は、2008年に施行された「一般社団法人及び一般財団法人に関する法律」に基づいて設立される法人形態で、法人格を持ちながらも非営利を基本とした活動を行う組織です。設立にあたり出資が不要で、公益性を持つ事業の展開が可能なため、NPO(特定非営利活動法人)や公益法人と並んで、多様な社会的ニーズに応える組織形態として注目されています。

従来の法人制度では、会社法に基づく株式会社や合同会社といった営利法人と、公益法人(社団法人・財団法人)などの限られた非営利法人しか存在していませんでした。しかし、官から民への流れや、ボランティア活動、地域社会への貢献活動、文化や教育の推進などの広がりを受けて、より柔軟で使い勝手の良い法人形態が求められました。これに応える形で登場したのが、一般社団法人です。

一般社団法人はどのような役割を担っているのでしょうか?

一般社団法人の基本的な枠組みから、設立方法、運営体制、活用事例、他の法人との違いまでを、詳しく解説していきます。

- 一般社団法人の基本的な仕組み

- 設立手続きと必要な書類

- 組織運営と意思決定の仕組み

- 活用事例と実際の展開

- 他の法人形態との違い

動画解説

一般社団法人の基本的な仕組み

一般社団法人は、共通の目的を持つ複数の人(2人以上)が集まり、法人格を持たせることで組織の安定性や信用力を高めた形態です。「社員」とは、ここでは「従業員」ではなく、「構成員」や「意思決定者」を意味し、彼らによって法人の運営方針が決定されます。

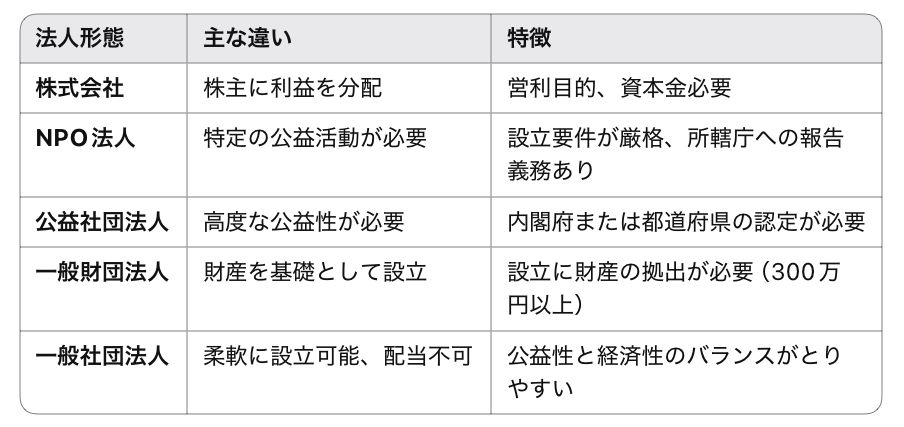

一般社団法人は、営利を目的とすることはできますが、利益を社員に分配することは認められていません。この点で株式会社とは大きく異なります。一方で、収益事業を行い、その利益を法人の活動資金として活用することは可能であり、柔軟な財源運用が可能です。

また、設立には資本金の要件がなく、定款を作成し、公証人による認証を受けた上で、法務局に登記することで法人格を取得できます。

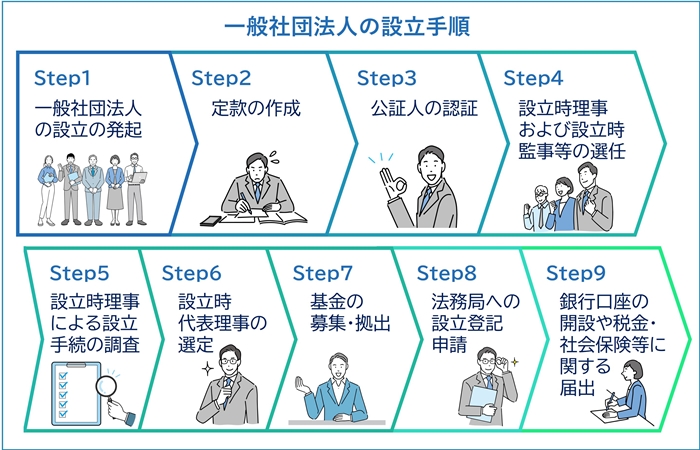

設立手続きと必要な書類

一般社団法人を設立するためには、主に以下のステップを踏みます。

社員(2名以上)の決定

一般社団法人は「人の集まり」によって構成されるため、最低でも2人の社員が必要です。法人も社員になることが可能です。

定款の作成・認証

定款には法人の目的、名称、主たる事務所の所在地、社員の資格などを記載します。この定款は公証人の認証が必要です。

登記申請

公証人の認証を受けた定款とともに、代表理事などの選任、印鑑届出書、登記申請書などの必要書類を整え、管轄法務局に登記します。

法人登記完了・法人格取得

登記が完了すれば、晴れて法人格を持つ一般社団法人として活動を開始できます。

設立時において、資本金や事業計画の提示は不要で、比較的簡易に法人を作れるのが魅力です。ただし、目的や活動内容によっては、後述するように「公益社団法人」や「NPO法人」との比較検討が必要となる場合もあります。

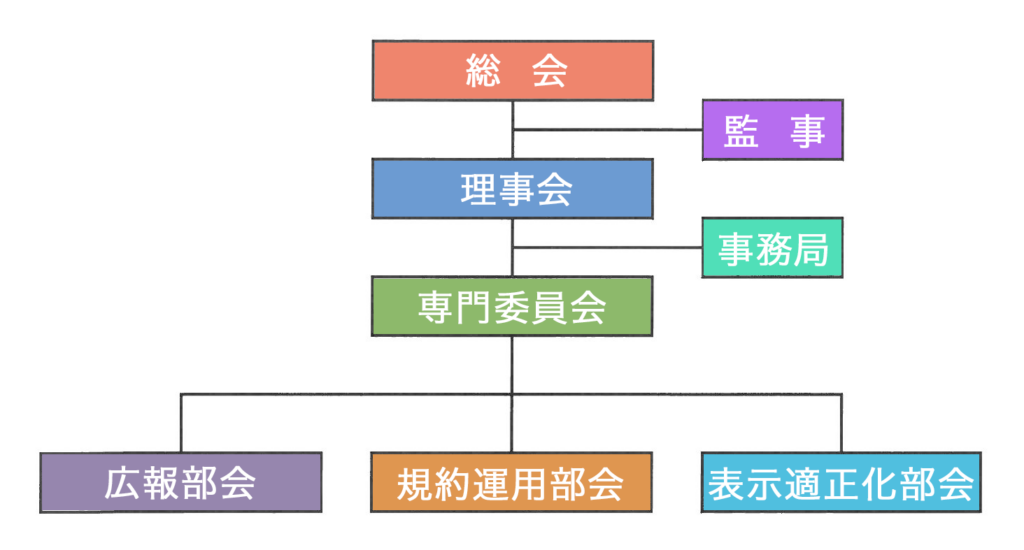

組織運営と意思決定の仕組み

一般社団法人の意思決定機関は主に「社員総会」と「理事会」で構成されます。社員総会は最高意思決定機関であり、定款の変更、役員の選任・解任、事業報告の承認などを行います。日常的な運営や業務執行は、理事が担い、代表理事が法人を代表します。

理事や代表理事の報酬の有無も自由に決定でき、無報酬のケースもあれば、常勤理事に対して適正な報酬を支払うことも可能です。運営の柔軟性が高く、事業内容や組織体制に応じて適切な仕組みを構築できる点が魅力です。

また、定款に「監事」の設置義務はありませんが、財務的な透明性や健全性を担保するために任意で設置するケースも多く見られます。組織の信頼性を高めるためには、第三者による監査体制の整備も一つのポイントとなります。

活用事例と実際の展開

一般社団法人は、以下のような多様な分野で活用されています。

• 地域活性化やまちづくり団体

• 教育や福祉に関するサービス提供

• 文化・芸術活動の推進

• 業界団体・研究会・協会の母体

• スポーツクラブや大会の運営母体

• シンクタンクや政策提言団体

例えば、地域資源を活かした観光開発を進める自治体連携団体や、特定分野の資格認定団体、またフリーランス支援やスタートアップ支援を行うプラットフォーム運営団体としても、多くの事例が見られます。

利益を上げつつも、特定の個人や企業への配当を行わないため、公共性・中立性を保ちつつ、自立的な事業運営が可能という特性が、行政・民間の双方から高く評価されています。

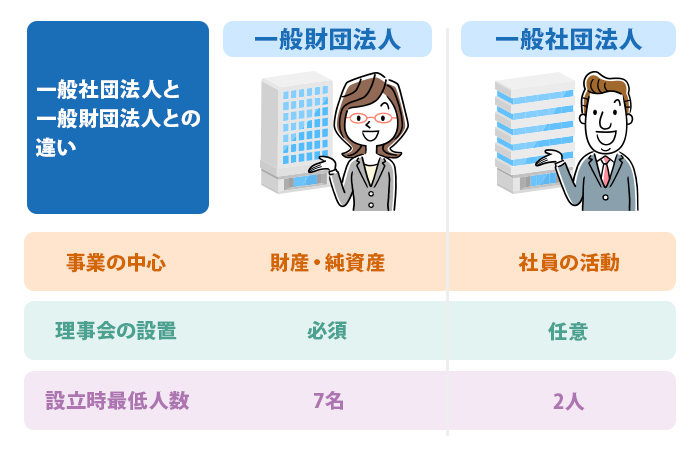

他の法人形態との違い

最後に、一般社団法人と混同されやすい法人形態との違いを明確にしておきます。

一般社団法人は、公益性と柔軟性の中間的な位置付けであり、使い方次第で大きな可能性を秘めた法人形態です。制度的な負担も少なく、短期間での設立・事業開始が可能なことから、多くの個人や団体、企業が活用しています。

非営利とは、儲けてはいけないということかと考えていました。

利益を理事や社員などの関係者に分配することは認められていないということで、この点、株式会社とは大きく異なりますね。

まとめ

- 一般社団法人は、「営利企業のような資本による制約」や、「公益法人のような行政監督の厳しさ」に縛られず、自律的・中立的な組織運営が可能な法人形態

- 地域づくり、教育、文化、社会福祉、ビジネス支援など多様な分野において、有効な制度的枠組みとして活用が進んでいる

- 誰でも設立できる反面、透明性や信頼性の担保が求められる

- 資金の流れや組織ガバナンスについては、社会的な信用と持続可能性を確保するために、内部統制や情報公開の仕組みを整備しておく必要がある

- 制度としての柔軟性と、社会的な信用性を両立させるためには、**法人の「目的」と「運営の質」**が重要になる

著者プロフィール

-

投資家、現役証券マン、現役保険マン、AIが記事を書いています。

K2アドバイザーによって内容確認した上で、K2公認の情報としてアップしています。

最近の投稿

コラム2026年3月15日チャリティーの実態:寄付金はどこへ消えるのか

コラム2026年3月15日チャリティーの実態:寄付金はどこへ消えるのか コラム2026年3月15日吉野石膏の独占と政治的利権構造

コラム2026年3月15日吉野石膏の独占と政治的利権構造 コラム2026年3月14日カンボジアの巨大開発プロジェクトと国際サイバー犯罪──Prince Group、Canopy Sands、そして東南アジア詐欺ネットワークの構造

コラム2026年3月14日カンボジアの巨大開発プロジェクトと国際サイバー犯罪──Prince Group、Canopy Sands、そして東南アジア詐欺ネットワークの構造 コラム2026年3月14日防衛・軍事関連株の再評価――「平和ボケ日本」から「現実主義国家」への転換と投資機会

コラム2026年3月14日防衛・軍事関連株の再評価――「平和ボケ日本」から「現実主義国家」への転換と投資機会

この投稿へのトラックバック: https://media.k2-assurance.com/archives/29642/trackback

を比較する")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")