サーキットブレーカーは、金融市場において価格が急激に変動した際に取引を一時的に停止し、投資家に冷静な判断を促すための制度です。この制度は、過度な市場の混乱を防ぎ、公正な取引を維持することを目的としています。

サーキットブレーカーについて、詳しく教えてください。

以下では、サーキットブレーカーの概要と、東京証券取引所(東証)における発動履歴について詳しく解説します。

- サーキットブレーカー制度の概要

- 日本市場におけるサーキットブレーカーの導入

- 東証におけるサーキットブレーカーの発動履歴

- サーキットブレーカー発動の影響と市場の反応

- 今後のサーキットブレーカー制度の展望

動画解説

サーキットブレーカー制度の概要

サーキットブレーカー制度は、一定の価格変動が発生した場合に取引を一時的に停止する仕組みです。これにより、投資家は冷静な判断を行う時間を確保し、市場の過度な混乱を防ぐことができます。

主な特徴:

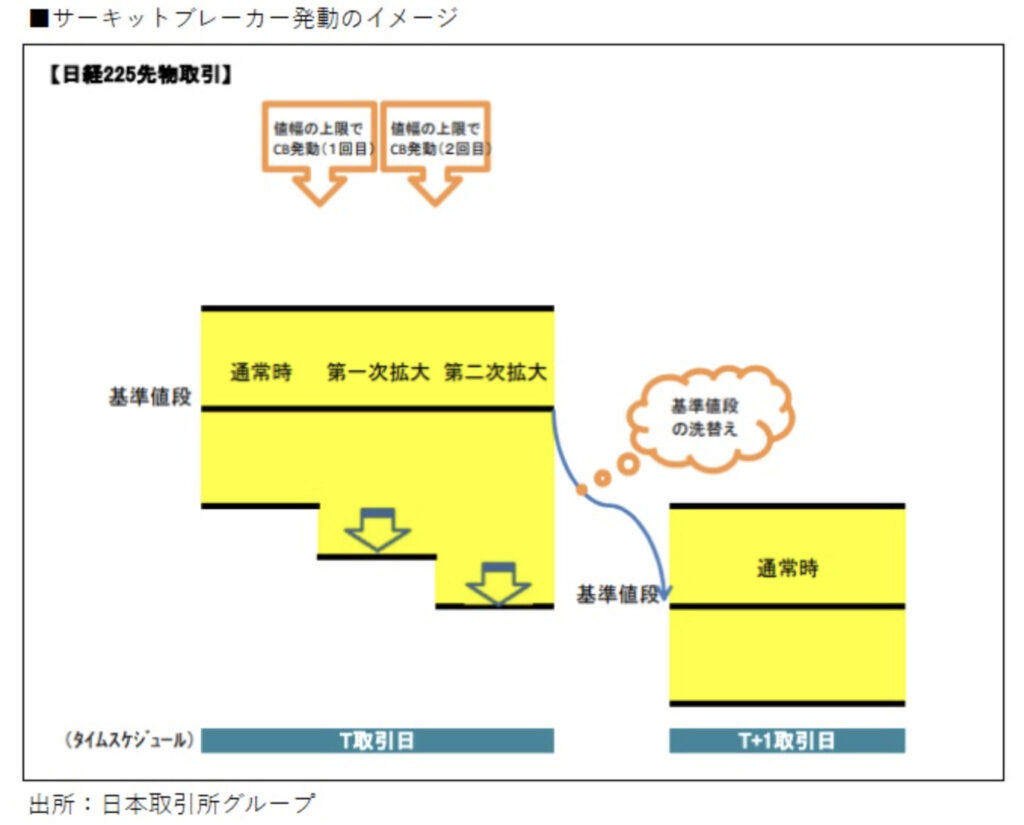

• 発動条件:先物取引の中心限月取引において、制限値幅の上限または下限に到達した場合に発動されます。

• 中断時間:通常、10分間の取引中断が行われます。

• 対象取引:先物取引の全限月取引、同一指数のオプション取引、関連するストラテジー取引などが中断の対象となります。

日本市場におけるサーキットブレーカーの導入

日本では、1994年2月14日にサーキットブレーカー制度が導入されました。これは、海外市場での同様の制度を参考にし、市場の安定性を高めるための措置として採用されました。

導入の背景:

• 市場の安定性向上:急激な価格変動による市場の混乱を防ぐため。

• 投資家保護:投資家が冷静に判断できる環境を提供するため。

東証におけるサーキットブレーカーの発動履歴

東証では、これまでに複数回のサーキットブレーカーが発動されています。以下に主な事例を紹介します。

主な発動事例:

• 2008年10月14日:リーマン・ショックの影響で、TOPIX先物および日経平均先物でサーキットブレーカーが発動されました。

• 2011年3月14日・15日:東日本大震災の影響で、TOPIX先物および日経平均先物で複数回のサーキットブレーカーが発動されました。

• 2020年3月:新型コロナウイルスの感染拡大による市場の混乱で、東証マザーズ指数先物などでサーキットブレーカーが発動されました。

• 2024年8月5日:東証グロース市場250指数、JPX日経400、TOPIX、日経平均VIなどでサーキットブレーカーが発動されました。

• 2025年4月7日:日経平均先物やTOPIX先物でサーキットブレーカーが発動されました。

サーキットブレーカー発動の影響と市場の反応

サーキットブレーカーの発動は、市場に大きな影響を与えます。取引の一時停止により、投資家は冷静な判断を下す時間を得ることができますが、一方で市場の流動性が低下する可能性もあります。

市場の反応:

• 冷静な判断の促進:取引停止中に情報を整理し、適切な投資判断を行うことが可能となります。

• 流動性の低下:取引停止により、一時的に市場の流動性が低下する可能性があります。

今後のサーキットブレーカー制度の展望

市場環境の変化に伴い、サーキットブレーカー制度も進化が求められています。特に、高頻度取引の増加や新興市場の台頭により、制度の柔軟性や適用範囲の見直しが検討されています。

今後の課題:

• 制度の柔軟性向上:市場の多様化に対応した制度設計が必要です。

• 国際的な整合性:グローバルな市場連携を考慮し、他国の制度との整合性を図ることが重要です。

サーキットブレーカーは、一時的に冷静さを取り戻すための安全装置ですね。

ただ、正当な理由で価格が大きく動いているときは、停止によって取引機会を奪われ、かえって損失が拡大する恐れもあります。

まとめ

- サーキットブレーカー制度は、市場の急激な変動時に取引を一時停止し、投資家に冷静な判断を促す重要な仕組み

- 東証でもこれまでに複数回発動され、市場の安定性維持に寄与してきた

- 今後も市場環境の変化に応じて、制度の適切な運用と見直しが求められる

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/29902/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")