LVMH(ルイ・ヴィトン・モエ・ヘネシー)やケリング(グッチ)などを代表とする高級ブランドは、コロナ禍の初期には一時的に売上が落ち込んだものの、パンデミックの終息とともに「報復消費」や在宅富裕層の消費加速によって業績が急回復し、2021〜2022年には過去最高益を記録しました。しかし、2023年以降、特に2024年に入ってからは米中市場を中心に高級ブランド各社の業績に陰りが見え始めています。

LVMHは2023年第3四半期決算において、売上成長率が前年同期比9%と大きく減速し、アジア市場(特に中国本土)や北米市場での消費鈍化が明確になりました。ケリングも同様にグッチの販売不振により株価が大きく下落し、2024年にはリストラやブランド再構築を加速させています。

この販売不振の背景には、①パンデミック後の経済調整、②世界的なインフレと金利上昇、③米中市場の回復遅れ、④為替変動、⑤ラグジュアリー消費の価値観変化などが複合的に絡んでいます。

高級ブランドはどうして販売不振となっているのでしょうか?

以下で、要因を分析します。

- コロナ禍と「報復消費」バブルの反動

- 世界的なインフレと金利上昇による可処分所得の低下

- 中国・アメリカの2大市場における消費鈍化

- 価格のインフレと通貨変動

- 高級ブランドを巡る価値観の変化

動画解説

コロナ禍と「報復消費」バブルの反動

・コロナ禍での一時的な「爆発的需要」

2020年のパンデミック直後、高級ブランドは観光消費の消滅により打撃を受けましたが、2021年〜2022年には先進国・中国を中心に「報復消費(revenge spending)」が起き、富裕層や中間層が高級品購入に走りました。特にロレックス、ルイ・ヴィトン、エルメスなどは記録的な販売を記録しました。

・反動としての需要縮小

しかし2023年以降、この需要の反動が顕著になります。一時的な過熱需要が沈静化し、買い控えが始まりました。加えて、商品価格の値上げ(後述)や消費者の「飽和感」もあり、高級品の購入を先送りする動きが強まりました。

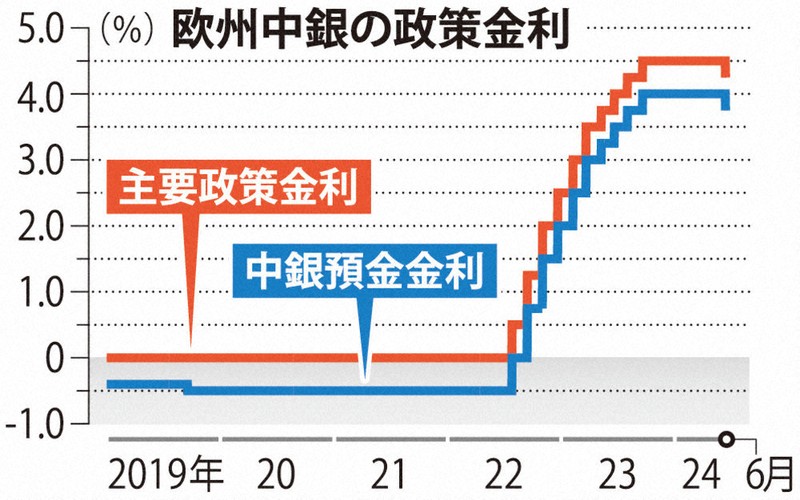

世界的なインフレと金利上昇による可処分所得の低下

・中間層とアッパーミドル層の失速

2022年から2023年にかけて、世界的なインフレと各国中銀の金利引き上げが進行しました。これにより、かつて高級ブランドを購入していた中間〜アッパーミドル層(特に米国と中国の都市部)において、住宅ローン・教育費・エネルギーコストなどの支出が圧迫され、ブランド品の購入が後回しにされています。

・LVMHも「ミドル富裕層」の失速を認める

LVMHは2023年の決算説明会において、「真の超富裕層は依然として堅調だが、ボリュームゾーンである準富裕層以下の需要が大きく減速している」と発表。つまり「マス・ラグジュアリー(高級の大衆化)」が逆回転しつつある状況です。

中国・アメリカの2大市場における消費鈍化

・中国:ゼロコロナ政策解除後の「期待外れ」

中国は高級ブランドにとって売上の30%以上を占める重要市場ですが、2023年以降の経済回復が鈍く、不動産不況や若年層の失業率上昇が深刻です。政府主導の「共同富裕」政策の影響で、富裕層も目立った消費を控える傾向が強まっています。

特に都市部の若者層が高級ブランドから距離を置き、安価で高品質な国産ブランドや中古市場に流れる現象が観察されています。

・アメリカ:金利とリセッション懸念

アメリカではインフレに加え、FRBの金利政策によって消費者ローンが高騰し、クレジットカード債務が過去最高を更新するなど消費者心理が冷え込んでいます。特に「年収10万ドル前後で高級ブランドを年1〜2点購入していた層」が最も影響を受けており、ブランドにとっては収益源の細りに直結しています。

価格のインフレと通貨変動

・ブランドによる大幅値上げ

近年、高級ブランドは原材料費や人件費の上昇を背景に、価格改定を繰り返してきました。たとえばルイ・ヴィトンの定番バッグ「ネヴァーフル」は、2020年から2023年の間に約30〜40%も値上げされました。これは企業としての利益率維持のためである一方、消費者には心理的な価格障壁となっています。

・円安や人民元安の影響

また、為替の急変動も購買意欲に影響を及ぼしています。例えば日本では円安により、インバウンド需要が一部回復したものの、国内消費者の購買力は大きく低下。一方、中国では人民元の価値低下により、ドル建てで価格を設定する欧米ブランドの価格が相対的に上昇し、敬遠される原因となっています。

高級ブランドを巡る価値観の変化

・「モノ」から「経験」への移行

特に若年層(ミレニアル・Z世代)においては、所有よりも体験、実用性よりも倫理性に価値を置く傾向が強まっています。サステナビリティ(持続可能性)、ジェンダー、動物愛護といった社会的価値と結びつくブランドが支持される一方、古典的な「ブランド志向」には距離を置く声も増えています。

・中古・リセール市場の急拡大

Vestiaire Collective や The RealReal など、ハイブランドの中古市場が台頭しています。高級ブランド品を「新品で持つこと」がステータスではなくなりつつある中、一次市場(新品販売)は相対的に弱くなり、LVMHなどは自社でもリセール部門の強化に乗り出しています。

高級ブランドは新たな戦略転換が必要な局面となってきておりますね。

今後、新たな消費構造に適応できるかが、成長と停滞の分水嶺となるでしょう。

まとめ

- LVMHをはじめとする世界の高級ブランドが直面する販売不振の背景には、コロナ後の急回復からの反動、インフレによる中間層の消費減退、米中主要市場の需要低下、価格上昇や為替の影響、さらに「消費の価値観の変化」といった複数の要因が絡み合っています

- 高級ブランド業界は「価格と格式」の競争から、「価値と関係性」の競争へと局面を移しています

- LVMHにとっても、ルイ・ヴィトンやディオールといった伝統ブランドの刷新、そして成長市場でのポジショニングが再び問われる時代に入っています

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30426/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")