三菱UFJフィナンシャル・グループ(MUFG)は、世界的に展開する日本最大級のメガバンクであり、そのグローバル戦略の中でも特に米国市場は重点地域でした。2008年にカリフォルニア拠点のユニオンバンク(Union Bank)を完全子会社化し、日本人駐在員や日系企業を含む現地顧客に向けたリテール業務を展開してきました。

しかし、グローバルな経営効率化の波や、米国市場での競争激化を受け、MUFGは2022年にユニオンバンクの個人向け・中小企業向け事業をUSバンク(U.S. Bank)に売却。その結果、MUFGは米国では投資銀行・法人金融に特化した体制へと転換しました。一方、USバンクはユニオンバンクの資産・顧客基盤を取り込み、全国規模の業容拡大を果たしました。

この大きな再編により、米国在住の日本人や日系企業の銀行利用環境も大きく変化しています。

USバンク・ユニオンバンク・三菱UFJ銀行の関係について、詳しく教えてください。

以下で解説いたしますね。

- ① USバンク・ユニオンバンク・三菱UFJ銀行の関係と経緯

- ② サービス内容と強みの違い(比較表)

- ③ 各銀行の実際の使い方とユーザー視点での注意点

- ④ 他の米国銀行との違いと、今後の代替選択肢

- ⑤ 三菱UFJの今後の米国戦略と日本人利用者への影響

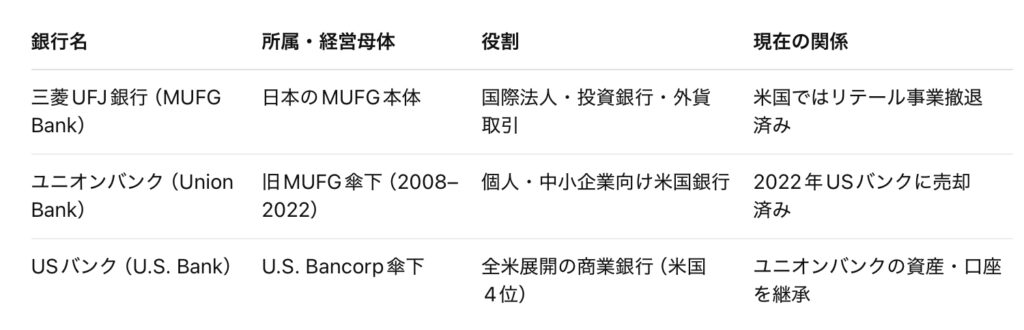

① USバンク・ユニオンバンク・三菱UFJ銀行の関係と経緯

🔹重要年表:

• 2008年:MUFGがユニオンバンクを完全子会社化

• 2021年9月:USバンクがユニオンバンク買収を発表(約84億ドル)

• 2022年12月1日:ユニオンバンクのリテール事業が正式にUSバンクへ統合完了

• 2023年以降:MUFGは米国でのリテール銀行業務から完全撤退し、法人・投資銀行業務に集中

この結果、「ユニオンバンク=日系に強い銀行」という構図は過去のものとなり、今後は「MUFG=米国では法人専門、USバンク=全米一般銀行」という明確な棲み分けとなっています。

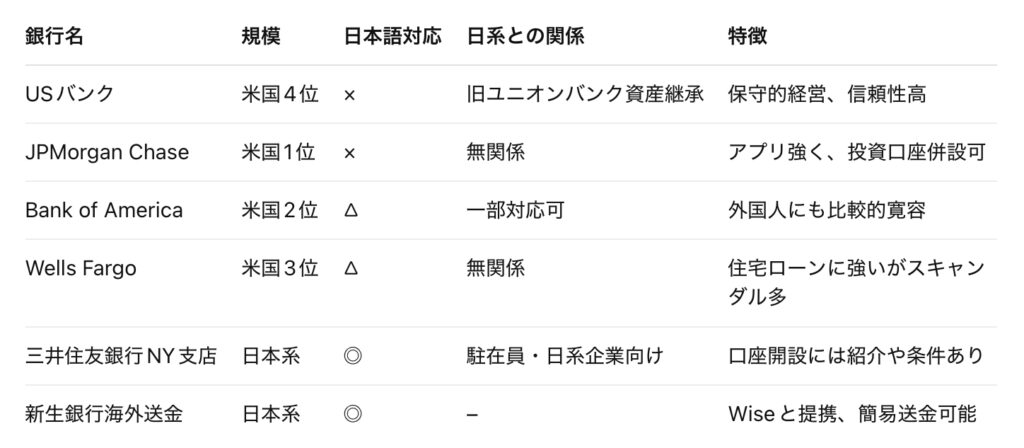

② サービス内容と強みの違い(比較表)

③ 各銀行の実際の使い方とユーザー視点での注意点

✅三菱UFJ銀行(日本)

• 日本国内の拠点が主。

• 国際送金は「MUFGグローバルダイレクト」などを使って、米国口座への外貨送金が可能。

• 在米者は基本的に非居住者扱いとなり、口座維持が制限されることがある。

✅USバンク(旧ユニオンバンク利用者)

• 旧ユニオンバンクの顧客は、口座情報が自動的にUSバンクへ移管済み。

• ログインIDやアプリもUSバンクのものに変更され、日本語サポートは終了。

• 注意点:USバンクの顧客ポータルは全て英語。住所・ID・社会保障番号(SSN)が必要。

• 日本人が新規口座開設するには、アメリカ国内居住証明が必要。非居住者は原則不可。

✅在米日本人が直面する使い方の課題

• 以前はユニオンバンクで「日本語窓口」「駐在員向け住宅ローン」などが利用できた。

• 今は、英語対応のみのUSバンク体制へと完全移行。

• クレジットカード取得、住宅ローン、国際送金などのサポート体制が薄くなっているため、特に高齢の日本人移住者・駐在員にとっては不便が増加。

④ 他の米国銀行との違いと、今後の代替選択肢

✅代替手段・便利な選択肢

• Wise(旧TransferWise):円⇔ドルの手数料が安く、非居住者でも使いやすい

• Revolut・Payoneer:米国口座をバーチャルに持てる金融サービス

• 楽天銀行などとの連携:ドル預金を経由し、海外への送金に対応

⑤ 三菱UFJの今後の米国戦略と日本人利用者への影響

• MUFGは今後、「米州では法人金融・M&A・証券業務に注力」する方針。

• 個人向けサービスは、日本本社または他の提携機関を通じての提供がメインとなる。

• 日本人留学生・駐在員の銀行ニーズは、より多様な手段を組み合わせて対応する必要あり。

• 例:Wiseで給与送金し、現地ではRevolutを使い、納税はUSバンクに口座保持など。

🔹提言:米国での「銀行一社依存」はもはや現実的ではない

かつてのユニオンバンクのような「日系ワンストップ窓口」は今後期待しづらく、銀行口座、送金、投資、支払手段などを分散・組み合わせて利用する金融リテラシーが必須。

日系サービスは今も使えますか?

USバンクは英語対応のみで、日本語対応は終了しました。

まとめ

- MUFGのユニオンバンク売却により、日本人・日系企業にとっての米国での銀行利用環境は大きく変わった

- USバンクが日系利用者に特化したサービスを継続することはなく、全ては英語・全米スタンダードの銀行へ移行した

- 三菱UFJは法人特化に集中し、個人向けには直接の支援を行わない方針

- 今後、米国で銀行口座や送金・融資を考える際は、「複数サービスの活用」と「柔軟な英語環境への対応」が鍵になる

- 変化に対応できる情報と選択肢を常に持つことが、海外生活における金融リスクを下げる最良の方法

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32309/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")