非居住者(日本国外在住者)が直面する最大の課題のひとつは、銀行による送金制限です。多くの日本の銀行は、非居住者からの着金や出金に対して厳しい審査や拒否を行っており、従来のSWIFT送金ルートだけに頼るとトラブルが起きやすい状況です。

しかし、現在はフィンテックを中心に、非居住者でも簡単に利用できる送金手段が多様化しており、特定の条件下では仮想通貨も実用性が高くなっています。

非居住者でも簡単に利用できる送金手段を教えてください。

以下で代表的な7つの手段を比較しつつ、非居住者が安全・迅速・安価に資金移動を行うための実用情報をまとめます。

- ① 非居住者でも使える送金手段一覧(iPad Pro対応簡易表)

- ② 各手段の特徴とメリット・デメリット

- ③ 非居住者の送金ニーズ別おすすめ手段

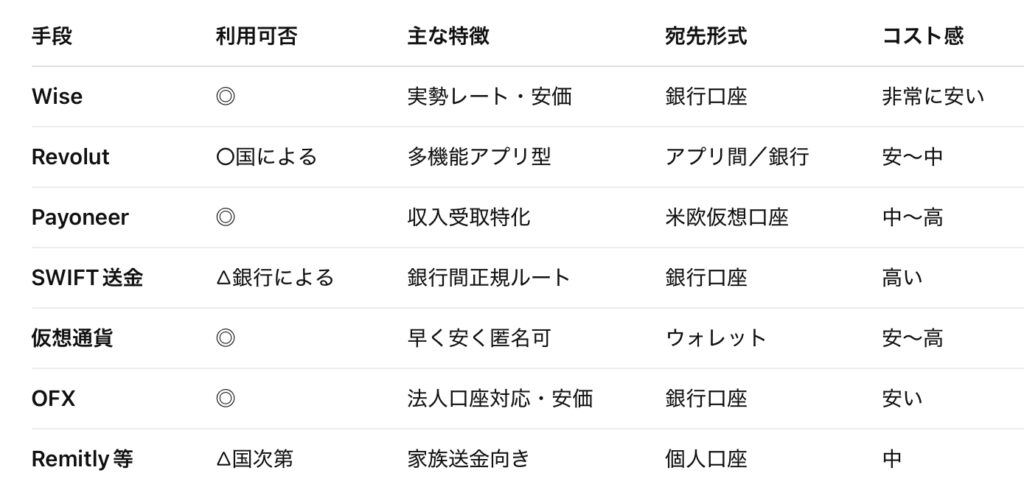

① 非居住者でも使える送金手段一覧(iPad Pro対応簡易表)

※「◎」=非居住者でも登録・送金に明確な制限なし

※「○国による」=提供国や居住地によって制限あり(例:Revolutは日本では制限多い)

② 各手段の特徴とメリット・デメリット

✅Wise(ワイズ)

• 世界中で人気の個人向け国際送金サービス。

• 実勢為替レート+明示的な手数料で透明性が高い。

• 米・英・豪などの現地口座(バーチャルIBAN)が発行される。

• 非居住者OKで、日本⇔海外いずれも送金可。

注意点:一部通貨の受取制限あり(例:JPY→JPY送金不可)

✅Revolut(レボリュート)

• アプリ1つで外貨管理・カード決済・送金・仮想通貨が可能。

• 同アプリユーザー間での即時送金が無料(日本は提供限定的)。

• 海外居住者向けには便利だが、日本国内では口座制限あり。

注意点:週末両替手数料、サポートが英語中心

✅Payoneer(ペイオニア)

• 海外からの報酬・売上受取専用。

• Amazon、Upwork、Shopify、eBay等と直接接続可能。

• 個人事業者、法人のグローバル決済用に便利。

注意点:ATM出金や為替スプレッドが比較的高め

✅SWIFT送金(銀行間送金)

• 従来の国際送金の基本ルート。信頼性は高い。

• 中継銀行(コルレス)を経由するため着金が遅く・高コスト。

• 日本の銀行口座は非居住者扱いだと送金拒否のリスクあり。

注意点:目的証明・身分確認・マイナンバー確認など多数

✅仮想通貨(ビットコインなど)

• 国家規制の枠外で、即時に世界中へ送金可能。

• 銀行を介さず、個人ウォレットから個人へ直接移動可能。

• 仮想通貨を一旦ステーブルコイン(USDTなど)にして送金すれば、価格変動も回避可能。

注意点:相手も仮想通貨受け取り環境が必要、税務リスクに注意

✅OFX(旧OzForex)

• オーストラリア発の送金サービスで法人・高額送金に対応。

• 固定レート契約や大量取引で手数料割引が受けられる。

• 日本語対応はないが、英語圏での評価が高い。

注意点:最低送金額の設定あり(1,000ドル以上など)

✅Remitly、WorldRemitなど

• モバイル特化型の簡易送金サービス。

• 海外在住の家族に生活費を送る用途などに適する。

• 一部は受取人が現金でピックアップできる機能あり(開発途上国向け)。

注意点:為替レートが非公開で不利な場合あり

③ 非居住者の送金ニーズ別おすすめ手段

フィンテックや仮想通貨で国際送金をするのは危険ではないしょうか?

安全で安価な送金が可能となってます。

まとめ

- かつては銀行のSWIFT送金しか選択肢がなかった非居住者も、今やWise・Payoneer・仮想通貨など複数の選択肢を組み合わせることで、コスト・スピード・柔軟性をすべて最適化することが可能

- Wiseは初めての非居住者送金に最適であり、Payoneerは報酬収入、仮想通貨はスピード重視派に好まれている

- 状況に応じて手段を選び、一極依存ではなく分散的に送金ネットワークを構築することが、これからの海外生活・国際取引における必須スキル

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32414/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")