Métis Global Limited(メティス)は、ケイマン諸島に登記された保険会社(SPC型)であり、一部のIFA(独立系ファイナンシャルアドバイザー)を通じて富裕層向けに生命保険・投資ラップ商品を販売していた。

しかし、以下の理由により、他の主要オフショア保険会社(RL360やInvestors Trust)とは異なり、銀行送金拒否や金融当局による調査の対象となりやすいという深刻な問題を抱えている。

Métis Global Limited(メティス)が抱えている深刻な問題というのを教えてください。

以下で詳しく解説します。

- ① ライセンス・実体・開示情報の不透明性

- ② 販売実態と商品構造のグレー性

- ③ 日本の銀行での着金拒否・保留事例が多数

- ④ 実務上のリスクと顧客被害の可能性

- ⑤ 今後の対応策と顧客側の防衛手段

動画解説

① ライセンス・実体・開示情報の不透明性

• Métisは、ケイマン諸島金融庁(CIMA)のClass B保険ライセンスを持つが、その詳細は限定的にしか公開されておらず、実質的な業務運営の開示も乏しい。

• 一部の報道では、受託資産の運用状況・残高・再保険スキームが不明確であることが指摘されている。

• また、会社の役員構成や資本構造が頻繁に変更されており、安定性への懸念がある。

• 同様のClass Bライセンスは、自社グループのためにのみ設立されたSPV(特別目的会社)でも取得可能であり、一般的な第三者顧客への販売に適していないケースも。

② 販売実態と商品構造のグレー性

• Métisの契約商品は、形式上は生命保険契約であるが、実態はファンドラップや債券への投資構造であることが多く、「保険」というよりも「節税・相続・資産回避スキーム」として販売されていた。

• 商品には以下のような問題が指摘されている:

• 解約時の手続きが不透明

• 実質運用資産の評価が顧客に伝えられない

• 中身が実在性不明な私募ファンド・債権・証券の場合も

• 一部の契約では、契約者が満期金や解約金を請求しても支払遅延または拒否された事例が確認されている。

③ 日本の銀行での着金拒否・保留事例が多数

銀行がMétisからの送金を拒否または保留する主な理由は以上の通り。

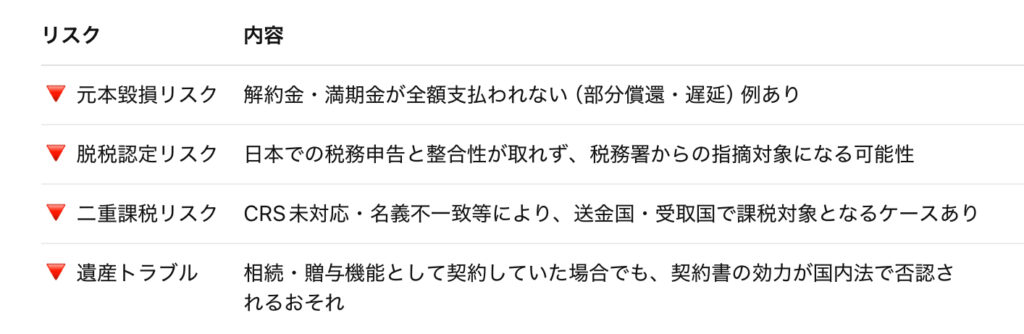

④ 実務上のリスクと顧客被害の可能性

• 契約者にとっての具体的なリスク:

⑤ 今後の対応策と顧客側の防衛手段

Métis Global Limited(メティス)での契約は止めておいた方が良いですか?

そうですね。

他の海外保険会社(Investors Trustなど)の方が公的ライセンスと業歴、資産管理体制の透明性が比較的高いので、そちらを利用する方が良いでしょう。

まとめ

- Métisは「保険会社の仮面をかぶった未規制の投資スキーム」としての疑いが強く、他の正規オフショア保険会社と同列には扱えない

- Métisは以下のような特異性を持ち、銀行・税務当局・顧客にとって大きなリスクを伴う:

- 1. Class Bライセンスによる閉鎖的運営

- 2. 商品構造の不透明性(投資・信託の混在)

- 3. 解約返戻金の支払い遅延・不明確

- 4. CRS未対応・AML未整備とされる懸念

- 5. 日本国内での着金拒否・税務否認リスクの高さ

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32476/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")