**Investors Trust Assurance SPC(ITA)は、ケイマン籍のグローバル保険会社で、富裕層向けの投資型生命保険(ユニバーサルライフ、ポートフォリオボンド等)**を提供している。正規のライセンスを持つ合法企業であるにもかかわらず、日本の銀行では「AMLリスクのある送金」とされ、解約払戻金や満期金の着金が拒否・遅延される事例が多発している。

背景には、送金がオフショアからであること・投資性が高く契約構造が複雑であること・税務処理が曖昧になりがちであることがある。

ITAからの送金で起こっている問題について教えてください。

以下に、実際に生じている問題とその対応策を具体的に説明します。

- ① 背景:ITAの保険商品は「投資+保険」の複合商品であり、銀行にとってリスク判断が難しい

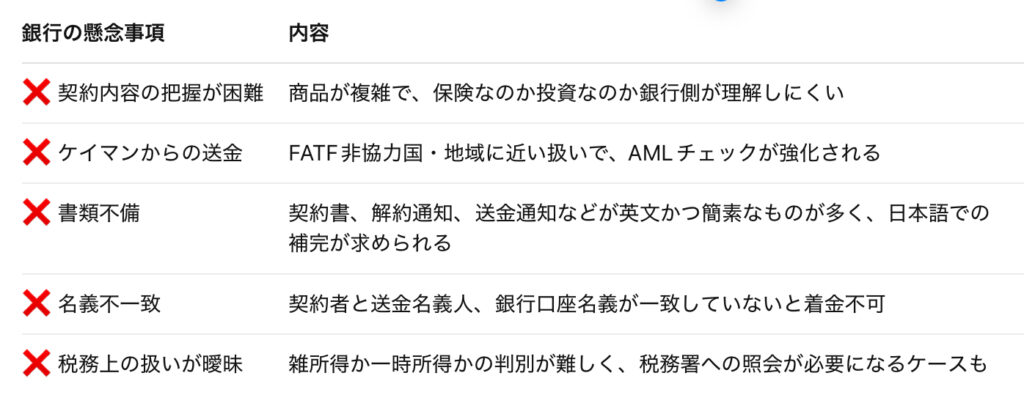

- ② 銀行で拒否・保留された主な理由(ITA送金特有)

- ③ ITA送金に求められる書類と銀行対応の具体策

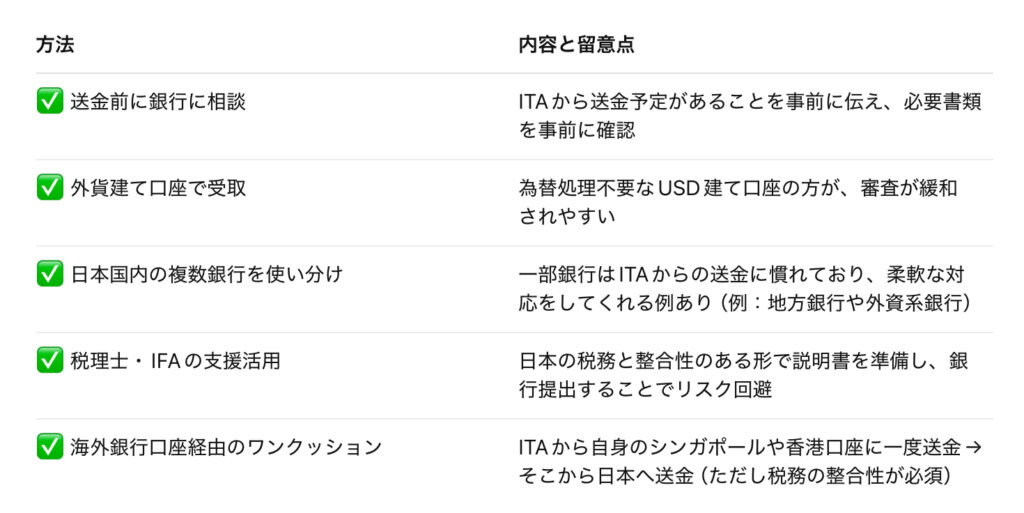

- ④ トラブル回避のための実務上の工夫

- ⑤ 今後の対応と金融庁の姿勢

動画解説

① 背景:ITAの保険商品は「投資+保険」の複合商品であり、銀行にとってリスク判断が難しい

• ITAの主要商品は、ユニバーサルライフ保険(UL)やポートフォリオリンク型保険(Portfolio Bond)。

• 契約者は自身の選んだファンドに投資しながら、保険としての保障も付く設計(名目上は生命保険)。

• しかし銀行にとっては、「満期金=投資リターンの払戻し」に見えやすく、資産運用・税回避・マネロンとの境界が曖昧と判断される。

• ケイマン諸島からの送金である点も、「ハイリスク地域からの資金」として銀行審査が厳格化される原因に。

② 銀行で拒否・保留された主な理由(ITA送金特有)

③ ITA送金に求められる書類と銀行対応の具体策

銀行対応でスムーズに送金を受けるためには、以上のような準備が不可欠。

④ トラブル回避のための実務上の工夫

以上は、ITAの送金トラブルを回避・軽減するための現実的な選択肢です。

⑤ 今後の対応と金融庁の姿勢

• 金融庁は、2021年のFATF勧告以降、金融機関のAML態勢に対する検査を強化しており、「ケイマンやオフショア商品からの資金受入」には極めて慎重な姿勢を求めている。

• ITAは合法なライセンスを持つが、商品が高度に投資性を帯びていることと、契約内容が多様化していることが、日本の銀行にとって「過剰対応」を招きやすい。

• 今後は、ITA自身が発行する“送金証明レターの充実”や“日本向け説明資料”の整備も期待されるが、現時点では契約者側の対応力が鍵。

どうして日本の銀行では、ITAからの送金を「AMLリスクのある送金」とされるのですか?違法なのですか?

ITAは合法ですが、「投資保険+ケイマン」という2重のリスク視認により、銀行の着金拒否率は高くなってます。準備とプロによる説明で突破が可能です。

まとめ

- Investors Trustは、ケイマン籍でありながら広く採用されている国際的な保険会社であるが、日本の金融機関にとっては、AML・CFT・税務対応の3点セットに懸念が集中するため、送金受入が難航することがある

- 着金を成功させるには:

- 1. 銀行との事前協議

- 2. 日本語を含む詳細な書類提出

- 3. 契約者・送金者・受取人口座名義の一致

- 4. 税務の透明性と申告準備

- 5. IFAや税理士のサポートによる説明強化

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32594/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")