「500万円×法定相続人の数」非課税枠は、日本の相続税法において、生命保険金を受け取った法定相続人に認められる特別な非課税制度です。この非課税制度は国内保険だけでなく、一定条件を満たせば「海外保険(外国法人が発行した保険契約)」にも適用可能です。

日本に住所を有する被相続人(亡くなった方)の資産は、国内・国外問わずすべて相続税の対象であり、保険金もその例外ではありません。重要なのは、契約者・被保険者・受取人の関係性と、受取人が法定相続人か否かという点です。

相続税の「500万円×法定相続人」非課税枠について、詳しく教えてください。

以下で解説しますね。

- 【1】非課税枠の要件と仕組み

- 【2】海外保険契約でも非課税枠は適用可能

- 【3】契約形態別の課税関係と非課税枠の可否

- 【4】実務上のポイントと注意点

- 【5】実例:海外保険を活用した相続税対策

動画解説

【1】非課税枠の要件と仕組み

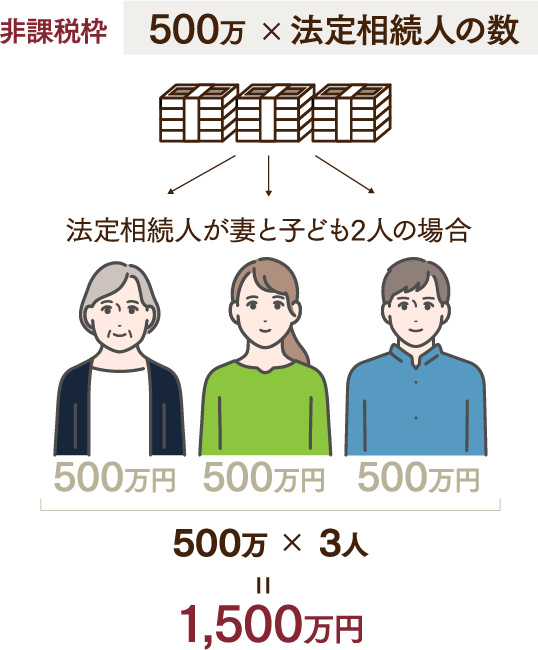

✅ 非課税枠の金額

• 計算式:500万円 × 法定相続人の数

• 例:法定相続人が配偶者+子2人 → 非課税枠 = 500万円 × 3 = 1500万円

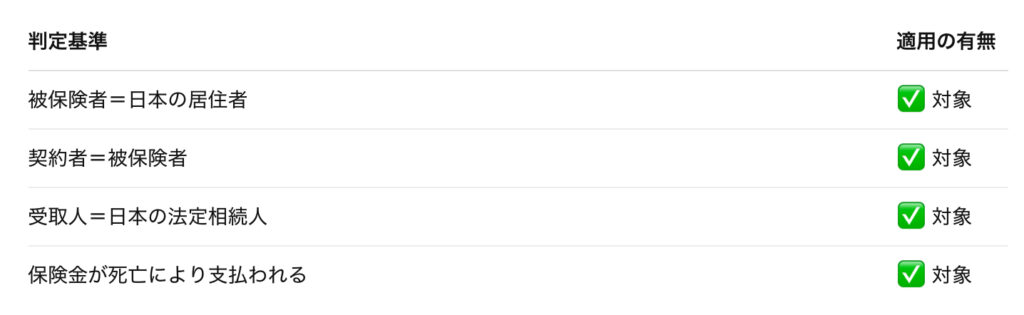

✅ 要件①:契約者(保険料負担者)=被保険者であること

• この契約形態であれば、受け取った保険金は相続税の対象になり、非課税枠が使える

• 一方、契約者≠被保険者の場合は、贈与税または所得税が課税されることもある(後述)

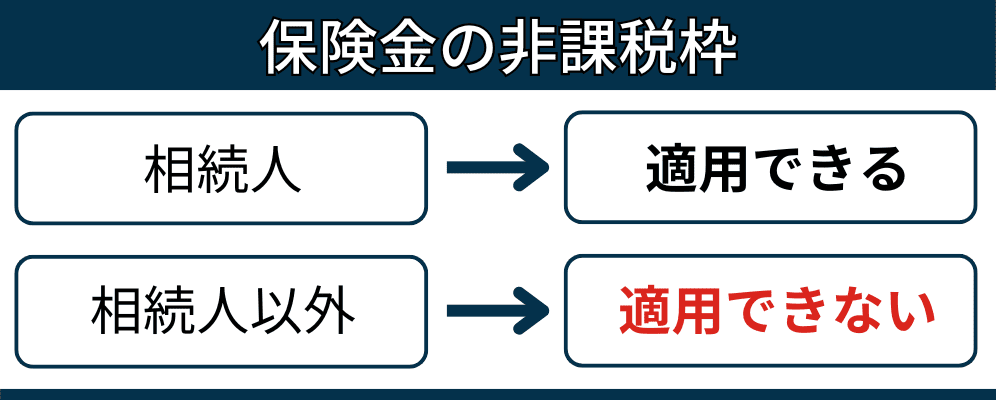

✅ 要件②:受取人が法定相続人であること

• 配偶者、実子、養子、直系尊属などが該当

• 相続放棄をした人や、孫・内縁関係者・法人などは対象外

【2】海外保険契約でも非課税枠は適用可能

海外(例:香港、シンガポール、ケイマンなど)で契約された生命保険であっても、以下の条件を満たせば日本の相続税の非課税枠が適用されます。

🌍 条件を満たす海外保険とは

この場合、たとえ海外保険会社が発行した契約であっても、日本の相続税法上「生命保険金」として扱われ、非課税枠が使えるとされています。

【3】契約形態別の課税関係と非課税枠の可否

【4】実務上のポイントと注意点

🔶 外貨建て・外資系保険の扱い

• 海外保険の保険金は円換算して相続税申告(通常は支払日か支払確定日の為替レートで)

• 為替差益が出ても、それ自体は非課税枠に影響しない

🔶 CRS(共通報告基準)への対応

• 日本はCRS加盟国であり、海外保険契約(特に投資性商品)は税務署に自動的に情報報告される

• 脱税リスクを避けるには正確な申告が必須

🔶 適用できないケースの例

• 受取人が海外在住の相続人でも、法定相続人であれば非課税枠対象

• ただし、保険料を別人が負担していたり、受取人が相続人でない場合は適用不可

🔶 海外保険会社からの書類取得が困難な場合

• 相続税申告の際には、**保険金支払証明書(英文可)と契約関係証明(英訳含む)**が求められる

• 税理士や国際相続専門家の関与が現実的

【5】実例:海外保険を活用した相続税対策

🧾 ケース1:香港で契約した一時払終身保険

• 契約者=父、被保険者=父、受取人=息子2人

• 死亡時に保険金5000万円支払 → 非課税枠:500万円×2人=1000万円 → 相続税課税対象額は4000万円

🧾 ケース2:契約者=父、被保険者=母、受取人=父

• 母の死亡で5000万円受取 → 契約者=受取人のため「一時所得」課税

→ 課税対象:5000万円-(保険料相当額+50万円)×1/2

🧾 ケース3:父の保険を孫が受取人に

• 贈与税課税対象 → 非課税枠なし、最大55%の税率適用(要注意)

契約者と被保険者が違う場合はどうなりますか?

相続税ではなく贈与税等が課税されます。

まとめ

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32722/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")