こんにちは、K2 College編集部です。

今回は明治安田生命のがん保険「しっかりそなえるがん終身保険」を解説します。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

がん保険はいろいろな所から出ていますよね。明治安田のがん保険はどんな保険ですか?

保障内容や特徴についても詳しく説明していきますね。

- 明治安田生命は日本で初めて設立された生命保険会社

- がん終身保険の保障内容を徹底解説

- メリットとデメリットを正しく理解することが重要

- 専門家に相談して保険と資産形成を同時に考える時代へ

明治安田生命は日本で初めて設立された生命保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,026営業所(2025年4月1日時点)

総資産:46兆1,330億円(2025年3月末時点)

保有契約高:185兆283億円(2024年3月末時点)

2024年1月からブランド通称を「明治安田生命」から「明治安田」に変更

格付情報

S&P:A+ (2025年5月1日時点)

R&I:AA (2025年5月1日時点)

ソルベンシーマージン比率

1,063.9%(2025年3月末現在)

歴史のある会社なんですね。大手ということもあるので安心できます。

財務も含めて健全な大手生命保険会社であり、顧客への「安心」提供を最も重視しているようです。また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えますね。

がん終身保険の保障内容を徹底解説

明治安田のしっかりそなえるがん終身保険は、生涯にわたってがんのリスクに備えられる保険です。診断一時金をはじめ、手術や放射線治療、薬物治療など三大治療をカバーでき、さらに先進医療や特定の自費診療に対応できる特約もあります。

契約概要

商品名(通称):しっかりそなえるがん終身保険

正式名称::5年ごと配当付がん終身保障保険(解約返戻金抑制型)

契約年齢:(被保険者)満50歳〜満90歳(契約者)満18歳以上

保障期間:終身

払込期間:終身

払込方法:月掛/半年掛/年掛

保障内容

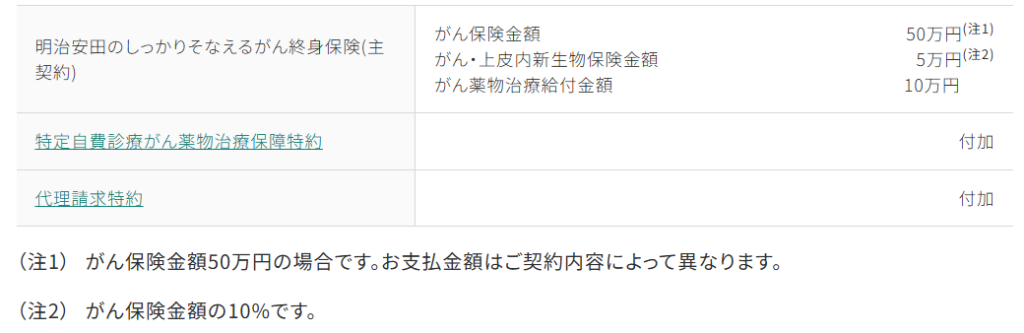

【主契約】

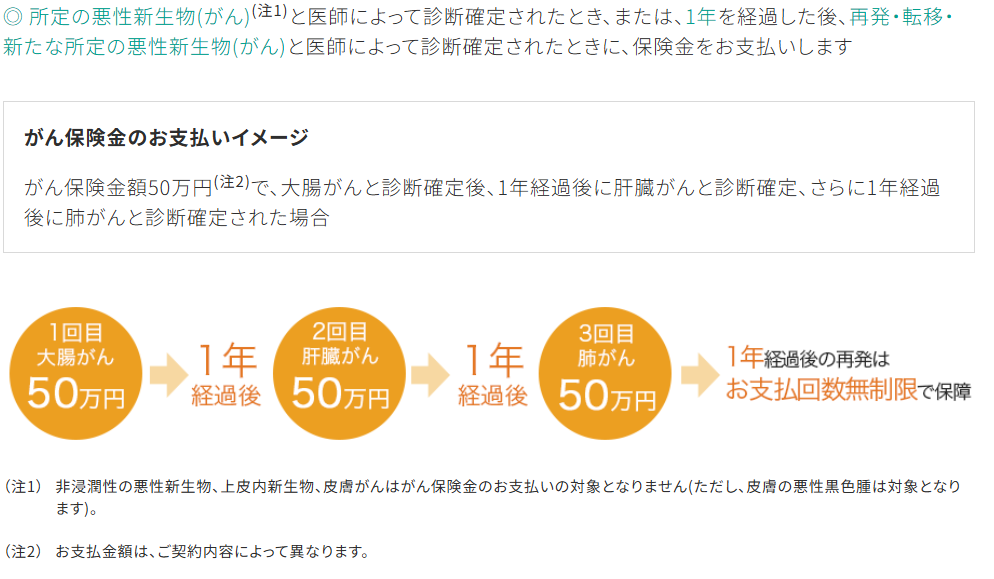

がん保険金

初回診断時だけでなく1年経過後の再発・転移等でも支払回数無制限で一時金を受取れます。

がん・上皮内新生物保険金

悪性新生物(がん)・上皮内新生物と医師によって診断確定された時に保険金を受取れます。(1回のみ)

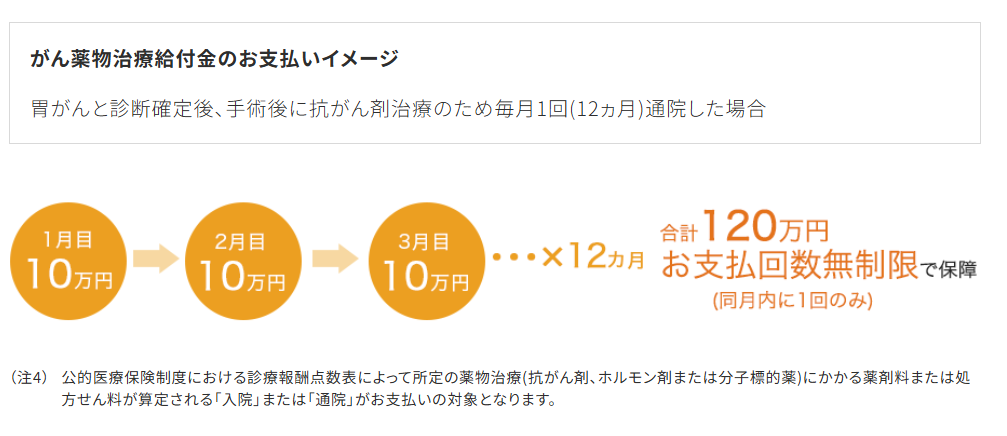

がん薬物治療給付金

がん保険金または、がん・上皮内新生物保険金の支払事由に該当し、かつ所定の薬物治療(抗がん剤、ホルモン剤または分子標的薬)を伴う入院または通院をした時に受取れます。(同月内に1回のみ)

【特約】

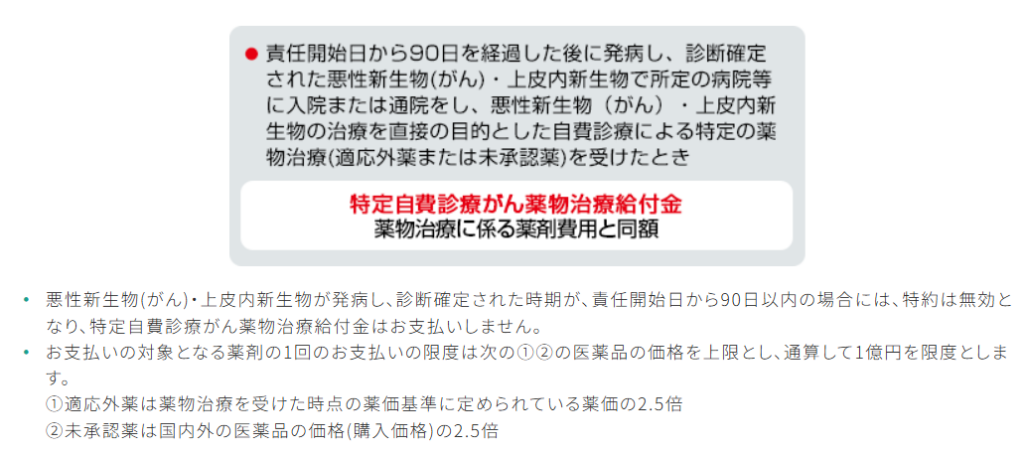

特定自費診療がん薬物治療保障特約

がん保険金またはがん・上皮内新生物保険金の支払事由に該当し、かつ所定の病院等に入院または通院をして自費診療による特定の薬物治療(適応外薬または未承認薬)を受けた時に受取れます。

がん治療充実終身保障特約

がん保険金または、がん・上皮内新生物保険金の支払事由に該当し、かつ所定の入院、手術または放射線治療を受けた時に給付金を受取れます。(受取りは同月内に1回のみ)

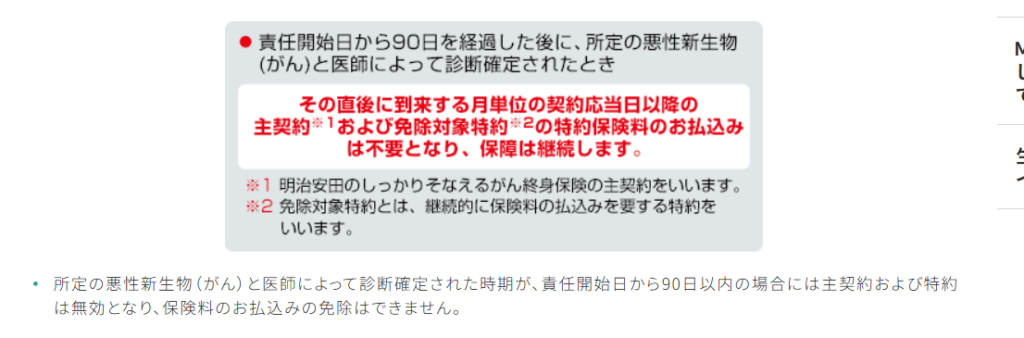

がん保険料払込免除特約

所定の悪性新生物(がん)と診断されたときに保険料の払込みが免除されます。

代理請求特約

被保険者本人が給付金請求できない特別な事情がある場合に、被保険者に代わって保険金などを請求できる特約です。

保険契約者代理特約(契約者手続サポート制度)

契約に関する手続きを行うことができない特別な事情がある場合に、あらかじめ指定された保険契約者代理人が契約者に代わって所定の手続きを行うことができる特約です。

【保険料例】

月掛・口座振替料率(2024年2月1日現在)

商品解説

明治安田のがん終身保険は再発や転移にも備えられる設計が可能で、1年経過後の再発・転移等でも支払回数無制限で一時金を受取れることから長期的なリスクに対して安心して備えられるのが特徴です。ただし責任開始日90日以内にがんと診断されてしまった場合は保障の対象とならないため注意が必要です。また、加入できる年齢範囲も50歳からでなければいけません。

一生涯保障をもてるのはいいですね。

一生涯がんに備えられるというのは安心ですよね。しかし、デメリットもあります。説明していきますね。

メリットとデメリットを正しく理解することが重要

がんは長期的な治療が必要になるため、長期で備えられるのは安心です。また、がんと診断されるだけで給付金が受取れ、先進医療、自費診療にも備えられるため、治療方針を柔軟に選ぶことができます。一方で、終身保障であるがゆえに保険料は定期タイプのがん保険に比べ割高になっています。若いうちに加入すれば抑えられますが、この商品は50歳以上からでなければ加入することができません。それでも長期間保険料を払い続けると総額は大きな負担になる可能性があります。そのため加入する際には自分がどのリスクに備えたいのか、無理のない範囲で続けられるのかを慎重に考えることが重要です。保険は万能ではないということを前提に理解をしておく必要があります。

なるほど。保険は万能ではないんですね。

保険だけでは長い将来を見たときにどうしても不安が出てきてしまいますよね。ではどうすれば良いのか、一緒に考えてみましょう。

専門家に相談して保険と資産形成を同時に考える時代へ

がん保険は医療費や生活費の備えになりますが、現実的には保険だけで将来の安心をカバーするのは難しいものです。例えば治療にかかる費用だけでなく、休職中の生活費や家族への支援など想定外の出費が発生するケースは多くあります。そのため近年は保険+資産形成という二本柱で考える方が増えています。具体的には、外貨建て保険や海外積立、変額保険、投資信託、iDeCoやNISAといった制度を組み合わせ保障と同時に将来の資産を育てていく方法です。

『海外積立(変額プラン)』という商品は投資先も優秀でジャンルも豊富なので、長期の資産形成をするプラットフォームに適しています。柔軟性が高いので初心者の方にもオススメです。その他にも『海外積立(元本確保型プラン)』という商品は返戻率は15年で140%、20年で160%になり教育資金準備にオススメです。保険に入るかどうかだけでなく、資産形成も含めてどう備えるかという視点を持つことがこれからの時代には求められています。がん終身保険はその一つの手段ですが、あくまでも選択肢の一つであることを忘れず、広い視野で考えることが後悔しない選び方に繋がります。

しかし、こういった商品は仕組みが複雑でメリットとリスクをちゃんと理解しておく必要がありますよね。どうすれば良いのでしょうか。

まとめ

- 1年経過後の再発・転移等でも支払回数無制限で一時金を受取れる

- 先進医療、自費診療にも備えられるため治療の幅が広がる

- この商品は50歳以上からでなければ加入することができない

- 将来のために保険+資産形成という二本柱で考える

- わからないことは専門家に相談しよう

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33643/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")