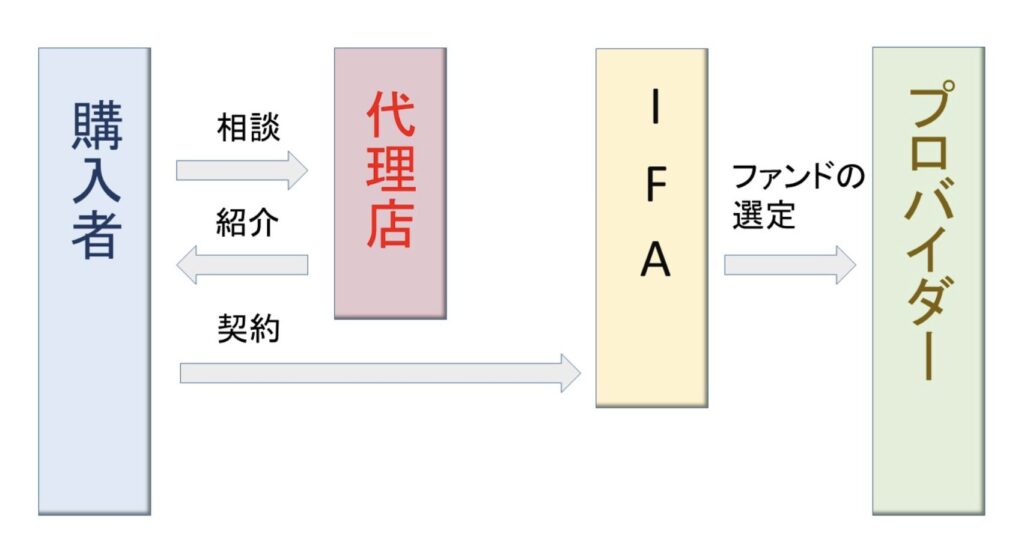

MDRT(Million Dollar Round Table)は国際的に権威ある保険営業マンの称号であり、保険営業に携わる者にとって「成功の証」とされてきた。一方、アジア市場、とりわけ香港や台湾では、IFA(独立系ファイナンシャルアドバイザー)を通じて日本人駐在員や居住者に向けたオフショア積立型保険の販売が盛んに行われている。この両者は一見別物に見えるが、実際には MDRT基準を達成するための高額契約=IFA経由のオフショア保険販売 という構図で密接につながっている。結果として、MDRT文化がIFA営業を後押しし、逆にIFA営業がMDRTの「数字」を支えるという相互補完的な関係が形成されている。

MDRTとIFAオフショア保険の関係はどうなっておりますでしょうか?

以下で、その実態を整理します。

- MDRT基準とオフショア商品の相性

- 香港IFAと日本人駐在員マーケット

- 台湾コミュニティでの「日本人相互勧誘」

- 外資系生保の文化とIFA販売の融合

- 顧客本位との乖離と批判

MDRT基準とオフショア商品の相性

MDRTの入会基準は「年間販売額(保険料収入)」に基づく。たとえば年間5万〜10万米ドル相当の保険料を販売すれば基準を満たせるが、国内の小口医療保険や掛け捨て契約ではこの水準に届きにくい。

そこでIFAが注目するのが、オフショア積立型保険(Cornhill、FPI、RL360、Investors Trustなど)だ。これらは月額数百〜数千ドル、10〜20年拘束の長期積立プランであり、契約総額は数千万円規模に達する。そのため、わずか数件の契約でMDRT基準を達成できる。MDRT文化がオフショア保険販売を強力に誘引している のだ。

香港IFAと日本人駐在員マーケット

香港は日本人駐在員や法人出張者が多く、彼らを対象にオフショア保険を販売するIFAが多数存在する。営業マンは「香港は金融の自由度が高い」「日本より有利な積立ができる」と説明し、日本人コミュニティを通じて契約を拡大する。

IFA側からすれば、1人の駐在員に月額1000ドルの積立を契約させるだけで大きなコミッションを得られるうえ、MDRT基準達成に直結する。つまり香港では、MDRT達成がIFAの販売トークを後押しし、IFA販売がMDRT会員数を押し上げる という相互依存関係が確立している。

台湾コミュニティでの「日本人相互勧誘」

台湾でもオフショア保険は日本人居住者の間で広がっている。特徴的なのは、IFAではなく「副業的な日本人保険営業マン」が友人・知人に勧誘するケース が多い点だ。

MDRT会員を目指す営業マンにとって、台湾在住日本人は「高額契約をまとめやすい顧客層」であり、SNSやコミュニティを通じて勧誘が進む。日本人同士の安心感が後押しし、「自分もやっているから一緒に」といった半ば相互承認的な勧誘が行われる。結果として、日本人コミュニティ自体がMDRT達成の土壌として利用されている のである。

外資系生保の文化とIFA販売の融合

MDRT文化を積極的に利用しているのは外資系生保である。プルデンシャル、メットライフ、マニュライフなどは「MDRT会員数=会社の実力」として採用や研修で強調する。若手営業マンは「MDRTを取ること」がキャリアの登竜門とされ、そのためにオフショアIFAと提携して契約を稼ぐこともある。

つまり外資系生保の成果主義文化とIFAのオフショア保険販売は融合し、「MDRTのためのオフショア販売」という歪な構造 を強化している。

顧客本位との乖離と批判

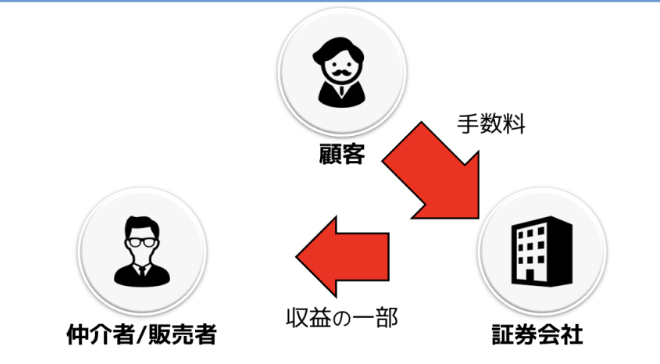

このような構造は、顧客本位の観点から重大な問題をはらむ。オフショア保険は高コスト・長期拘束であり、日本の税制や金融庁の監督制度とも整合しない。IFAや営業マンが「MDRT達成のため」に契約を優先する結果、顧客が不利な商品を掴まされるリスクが高い。

実際、日本の金融庁や業界紙でも「MDRT文化が販売至上主義を助長している」との批判が強まっている。顧客にとってMDRTは安心材料ではなく、「販売者の自己都合の証」にすぎない という認識が広がりつつある。

顧客に不利益が生じる可能性はないのでしょうか?

営業サイドの都合で高額や長期契約を勧められる恐れがあります。

まとめ

- MDRT文化とIFAによるオフショア保険販売の関係性を整理すると、次のような構図が浮かび上がる

- MDRT基準と高額オフショア契約が直結

- 香港IFAは日本人駐在員を対象に拡大

- 台湾では日本人コミュニティ内で副業的に勧誘

- 外資系生保の成果主義とIFA文化が融合

- 顧客本位との乖離が批判を呼ぶ

すなわち、MDRT文化は「顧客利益より販売者の称号」を優先するインセンティブを与え、IFA経由のオフショア販売と結びつくことで日本人投資家を巻き込んでいる。華やかな肩書きの裏にあるのは、顧客本位経営との深刻な乖離 であり、今後の課題は「販売金額基準」から「顧客価値基準」へ評価軸を転換できるかどうかにかかっている。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/33839/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")