日本の生命保険業界には、長年にわたって根深い癒着構造が存在してきた。金融庁が「代理店とのなれ合い排除」を求めて8社に報告書提出を命じたのは、その構造があまりに常態化し、顧客本位の原則を損ねているからに他ならない。だが提出された報告書の中身は、「反省なき形式対応」と揶揄されるほどお粗末なものが多かった。これは単なる怠慢ではなく、業界全体に巣食う体質的問題──すなわち「販売と報酬の結びつき」という構造的な腐敗を象徴している。

保険という商品は、専門知識の非対称性が極めて高く、契約者は販売者を信頼するしかない。しかし、その販売者が「どの保険会社の商品をどの程度売るか」で収益が左右される仕組みの中にいる限り、本当の意味で顧客の利益を優先することは難しい。

この“信頼の逆手取り”こそが、日本の保険業界の闇である。

- 金融庁の指導と8社報告書の実態

- 報酬構造が生む「販売偏重主義」

- 癒着の温床──系列代理店と情報共有

- なぜ改革が進まないのか──業界の体質と「沈黙の共犯」

- 消費者保護の観点から見た「業界の闇」

金融庁の指導と8社報告書の実態

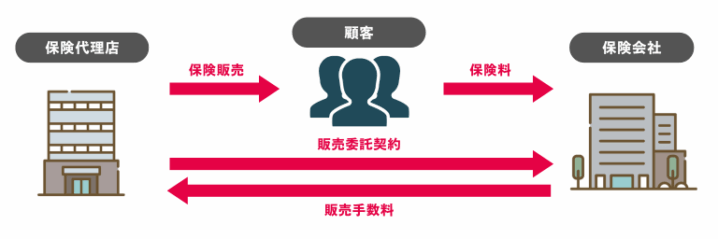

金融庁が問題視したのは、特定の代理店と保険会社との間で形成された「特別な関係」だ。これは単なる取引先関係ではなく、販売目標の共有、契約データの流用、共同キャンペーンなどを通じて、相互依存的な利益構造を築いてきたものである。

2025年、主要生保8社──日本生命、第一生命、住友生命、明治安田生命、かんぽ生命、ソニー生命、メットライフ生命、プルデンシャル生命──は金融庁に報告書を提出した。しかしその多くは「再発防止策」ではなく、「現状の再確認」に過ぎなかった。

金融庁は、各社が代理店との関係をどう監督しているかを問うたが、報告書の多くは「既に適正に管理している」「今後もガイドラインを遵守する」といった抽象的記述ばかりで、具体的な是正策が見られなかった。

つまり、問題の本質に対して「痛みを伴う改革」ではなく、「形式的な説明責任」で済ませようとする姿勢が露わになったのである。

報酬構造が生む「販売偏重主義」

保険代理店は、保険会社から支払われる「手数料」と「インセンティブ」によって利益を得る。

この構造は、一見すると合理的な販売奨励制度に見えるが、実際には「顧客本位」よりも「報酬本位」の販売行動を助長する。

たとえば、特定商品の販売件数に応じてボーナスが上乗せされる「ステップ制インセンティブ」は、代理店がその商品を“売り切る”動機を強める。保険料が高いほど報酬も増えるため、結果的に顧客には必要以上の保障や長期契約が勧められる傾向がある。

さらに、契約後の解約率が一定水準を下回れば追加報酬を支払う仕組みも存在し、代理店は「契約維持」に過剰にこだわる。顧客が本来、見直しや切替えをした方が有利でも、代理店はそれを積極的に勧めない。

このように、販売報酬構造は保険代理店の行動を歪め、顧客本位の提案を阻害している。金融庁はこの「販売偏重主義」を批判し、業界の倫理基準の再構築を求めているが、実際の対応は遅々として進まない。

癒着の温床──系列代理店と情報共有

もう一つの深刻な問題が、「系列代理店」と呼ばれる構造だ。

大手生保の多くは、自社出身者が経営する代理店や、実質的に専属販売網として機能する販売組織を抱えている。これらの代理店は形式上は「独立」しているが、実態は会社の営業部門の延長線上にある。

系列代理店には販売ノルマが課せられ、販売成績に応じて支社幹部や本社の評価も決まる。つまり、会社と代理店は上下関係で結ばれており、癒着の温床になっている。

さらに、保険会社側が代理店に顧客情報を“事前に共有”し、狙い撃ち営業を行うケースも少なくない。こうした行為は個人情報保護法や金融商品取引法の精神に反するが、現場レベルでは「長年の慣習」として黙認されている。

これにより、代理店は独立性を失い、消費者の利益ではなく、保険会社の販売戦略に従属する存在となる。まさに“構造的癒着”である。

なぜ改革が進まないのか──業界の体質と「沈黙の共犯」

改革が進まない理由は単純だ。癒着の利益があまりにも大きいからである。

保険会社にとって代理店は販売網そのものであり、代理店の側もまた、保険会社からの支援やリベートで成り立っている。

どちらも「現行の関係」を維持することで短期的利益を得ており、その構造を壊す動機がない。

また、金融庁の監督にも限界がある。監督当局は形式的な報告書や検査結果に基づくため、現場の“非公式取引”までは追えない。しかも、保険業界は天下り・再就職の受け皿としての側面を持ち、行政と業界の間に「沈黙の共犯関係」があると指摘されてきた。

つまり、規制を設ける側と守る側が、同じ利益共同体の中で動いているという構図だ。

その結果、金融庁が「なれ合い排除」と叫んでも、現場では“見えない抵抗”が起こり、改革は骨抜きになる。まるで官僚機構の縮図が、保険業界の中で再生産されているかのようである。

消費者保護の観点から見た「業界の闇」

こうした癒着構造が放置されると、最終的な被害者は常に契約者だ。

保険は本来、人生のリスクに備える安心の仕組みであるはずが、販売者の都合で歪められれば「不安ビジネス」と化す。

多くの消費者は、担当者を“信頼できる相談相手”と考える。だがその担当者が「どの商品を売れば会社から評価されるか」を最優先にしているとすれば、信頼関係は虚構だ。

契約内容が複雑で、手数料や内部コストが開示されない現状では、消費者が正確な判断を下すことはほぼ不可能である。

さらに、販売員や代理店が契約をとるために「限定特典」「早期割引」といったセールス手法を用いる場合もあるが、これらの多くは実際には販売促進策であり、顧客にとっての実利は乏しい。

つまり、消費者は知らぬ間に、保険会社と代理店の利益構造の中に巻き込まれているのだ。

まとめ

- 保険業界が真に再生するためには、3つの転換が不可欠である。

- ①報酬体系の透明化:代理店に支払われる手数料・インセンティブを公開し、顧客が「販売側の利益動機」を理解できるようにする。金融商品取引業界のような「利益相反開示」の義務化が求められる。

- ②販売の中立性確保:代理店が複数社の商品を公平に扱えるよう、系列化や排他的契約を禁止する制度改革が必要。独立系IFA(金融商品仲介業者)のような透明な枠組みを保険業界にも導入すべきだ。

- ③行政と業界の距離確保:金融庁の天下りや業界出身官僚の影響を排除し、監督と被監督の間に真の緊張関係を築くこと。監査委員会や第三者評価機関の常設化も有効だ。

- 結局のところ、問題は制度ではなく「文化」で販売至上主義としがらみの文化を断ち切り、「保険=信頼産業」という原点に立ち返れるか。

- 金融庁の指導が形式主義で終わるなら、同じ構造は何度でも再生するだろう。改革の本質は、報告書ではなく“行動”にある。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34157/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")