総論:かつてない円安は偶然ではなく、必然である

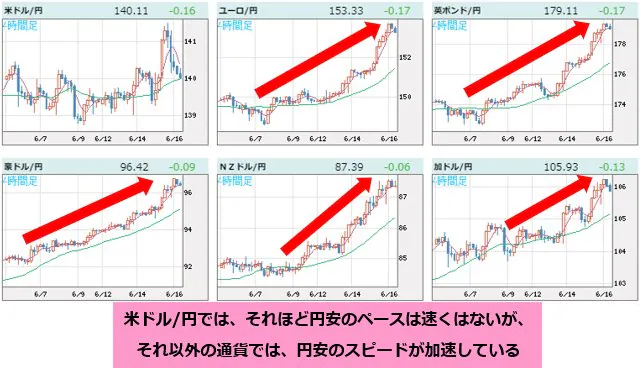

いま、世界のほとんどの通貨に対して円が安い。ドル、ユーロ、ポンド、スイスフラン、ウォン、豪ドル──いずれを取っても円の購買力はこの数年で大きく低下した。単なる短期的な為替のゆらぎではない。構造的な金融・財政・人口・エネルギー要因が複雑に絡み合い、「円の地盤沈下」が静かに、しかし確実に進行している。

過去の円安局面と異なるのは、「円安=輸出競争力向上=景気回復」という単純な連鎖がもはや働かない点だ。日本企業の生産拠点はすでに海外へ移り、円安は国内コスト上昇と実質賃金の低下をもたらす要因にもなっている。では、なぜここまで円が売られ続けているのか。そして、この潮流の中で日本の個人投資家は何をすべきなのか。

- 日米金利差とキャリートレードの連鎖

- 日銀の政策的制約と国家債務の呪縛

- 円安の光と影:恩恵と代償

- 今後の展望:円安はどこまで続くのか

- 個人投資家が取るべき5つの行動指針 ― 海外へ出る勇気

日米金利差とキャリートレードの連鎖

円安の主因は、言うまでもなく日米金利差の拡大である。2022年以降、米FRBがインフレ抑制のために政策金利を5%以上に引き上げる一方、日銀は「ゼロ金利」から一歩も動かなかった。結果として、ドルと円の金利差は5%前後まで拡大し、世界の投資資金が円を売ってドル資産を買う「キャリートレード」に流れ込んだ。

このメカニズムは単純で、低金利通貨を借りて高金利通貨に投資するというものだが、短期的な資金移動が巨大化すると為替レートそのものを動かしてしまう。日銀の金融政策が緩和姿勢を維持する限り、円は「資金調達通貨」として使われ続け、需給構造上も売られやすい。

さらに、2023年から2024年にかけて米国経済が想定以上に底堅く、利下げ観測が先送りされるたびに円は再び売られた。つまり、円安は「日本が弱いから」だけではなく、「他国が強すぎる」ことによる副作用でもある。

日銀の政策的制約と国家債務の呪縛

では、なぜ日銀は金利を上げないのか。理由は二つある。第一に、巨額の政府債務である。日本の国債残高はGDPの260%を超え、もし金利を急激に引き上げれば、国の利払い負担が財政を直撃する。第二に、デフレ体質の根深さである。物価上昇率が2%を超えても、実質賃金が伴わなければ日銀は「持続的なインフレ」と認めない。

その結果、イールドカーブ・コントロール(長期金利を抑制する政策)を緩める程度にとどまり、政策金利は依然ゼロ圏内。世界が利上げを続ける中で、唯一取り残された通貨、それが円である。市場はこれを「構造的な低金利通貨」として認識し、短期投機筋だけでなく年金・機関投資家までもが外貨資産を積み増した。

つまり、円安は政策の失敗ではなく「政策の限界」がもたらした必然であり、根底には日本という国家の構造疲労がある。少子高齢化、成長率の低迷、財政赤字──これらが金利正常化を阻んでいる。

円安の光と影:恩恵と代償

円安は一部企業に恩恵をもたらす。輸出型企業は、海外売上を円換算した際に利益が膨らむ。2024年度の企業決算では、トヨタやソニーなど輸出企業が過去最高益を更新した。一方で、エネルギー・食料・原材料の多くを輸入に頼る日本では、家計負担の増加が深刻化している。

電気料金やガソリン、食品価格が上昇し、実質購買力は下落。中小企業や内需型産業はコスト高に苦しみ、賃金上昇が追いつかない。こうして、輸出企業が潤う一方で国内消費が冷え込む「二極化構造」が進む。

さらに、観光・不動産市場では外国人投資家や観光客にとって「日本が安すぎる」現象が起きている。東京の高級マンション、京都のホテル、不動産が海外資金に買われ、円安が資産の外部流出を促すという逆説的な現象すら見られる。円安は一見して国際競争力を高めるようでいて、実際には「富の国外流出」という副作用を伴う。

今後の展望:円安はどこまで続くのか

市場は2025年以降、日銀が段階的な利上げに踏み切る可能性を織り込み始めている。しかし、利上げが限定的であれば円高への反転は限定的だ。米国の金利が高止まりする限り、円の反発には時間がかかる。

一方、FRBが景気減速を受けて利下げに動けば、金利差は縮小し、円高圧力が戻る可能性がある。ただし、それは「円が強くなる」というより、「ドルが弱くなる」ことの副産物にすぎない。

長期的に見ると、日本の構造問題──人口減少、低生産性、財政赤字──が解消されない限り、円が再び世界の安全通貨としての地位を取り戻すのは容易ではない。

為替介入も短期的効果にとどまり、根本的な潮流を変えるには至らない。市場は「介入が入る水準」すら織り込み、150〜160円を新しい常態として受け入れ始めている。つまり、円安はもはや「異常」ではなく、「新常態」なのだ。

個人投資家が取るべき5つの行動指針 ― 海外へ出る勇気

日本の個人投資家にとって、もはや円安を「一時的」とみなすのは危険だ。構造的円安の時代においては、日本国内の円建て資産ではなく、海外の成長と株高の恩恵を直接享受できる場所に資金を置くべきである。以下の5つの指針は、そのための現実的なステップである。

① 海外市場への直接アクセスを持つ。

米国・欧州・アジアの主要市場に直接投資できる口座を開設し、自らの資金を「日本圏外」に配置する。外貨預金ではなく、外貨建て証券口座やオフショアファンドを通じ、為替・株高双方のリターンを狙う。円をドルやユーロに換えた時点で、通貨分散とリスクヘッジが始まっている。

② 外貨建て資産を“防衛”ではなく“攻撃”の主軸にする。

多くの日本人は外貨を「保険」として保有するが、今後は逆である。世界の資本市場において、成長・インフレ・金利上昇の恩恵を受けられるのはドル圏・ユーロ圏・インド・ASEANなどの新興国であり、円は防御的通貨にすぎない。外貨資産を積極的に主軸へ移し、円は流動性維持の補完と考えるべきだ。

③ 株高の波に乗る。

円安が進む背景には、海外経済の力強さがある。米国のS&P500やNASDAQ、欧州の主要株価指数は、AI・再エネ・半導体など成長セクターによって過去最高値を更新している。日本株が円安で一時的に上がるとしても、構造成長力では海外市場に劣る。個人投資家は、この世界的株高の中心に資金を置き、為替と資本収益の両輪で利益を得る視点を持つべきだ。

④ 日本を出て外貨を稼ぐ経済圏に資産を置く。

海外不動産、グローバルREIT、米ドル建て保険、国際プライベートファンドなど、資産そのものが海外で運用・収益化される仕組みに資金を移す。特に現地通貨で賃料や配当を得られる仕組みは、円安局面で最も強い防衛線となる。単に「外貨建て」ではなく、「外貨を生む」資産構造に変える発想が必要である。

⑤ “日本脱中心”のマインドを持つ。

日本の経済・通貨・社会構造に依存しない生き方を考える時期にきている。教育・生活・投資・税制──あらゆる面で世界を俯瞰すれば、円安はむしろ「自由への扉」でもある。外貨収入を得る環境に自らを置き、為替に怯える側から、為替を味方につける側へと立場を変えること。それが、この時代の最も賢明なリスクマネジメントである。

日本を出るというのも選択肢ですが、やはりハードルが高いですね。

せめて資産運用の投資先や投資元を海外拠点にしておくというのは誰でもできることなので、まずはそこから始めてみましょう。

結論:円の外で生きる覚悟を

もはや「円が戻る日」を待つ時代ではない。国家の構造的停滞と人口減少が続く限り、円の購買力はゆるやかに低下していく。ならば、円の外で資産を増やし、外貨で富を築くことが、次の世代を守る唯一の道である。

為替は恐れるものではなく、利用するもの。世界の成長国・資本市場・ドル圏の株高の波に資金を乗せることで、初めて円安時代を「追い風」に変えることができる。

日本の個人投資家がこれからすべきこと──それは、外へ出る勇気を持ち、世界のどこで資産を増やすかを主体的に選ぶことだ。通貨の未来は、もはや国家ではなく個人の決断に委ねられている。

海外投資するなら下落リスクを気にしなくてよい『元本確保型ファンド(Magjificent7)』に投資しよう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34633/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")