日本では「銀行が潰れる」「外資系金融機関は危ない」という言説が根強く存在する。一方で、自国の国債、国内銀行預金、国内保険会社の商品については、ほとんど無条件で「安全資産」と信じられている。しかしこれは、世界の金融構造と信用格付けを客観的に見たとき、極めて歪んだ認識だ。

本稿では、日本国債と世界の主要金融機関(Goldman Sachs、JPMorgan Chase、Morgan Stanley、BNP Paribas など)の信用格付けを比較しながら、**「銀行のデフォルトを恐れる日本人が、実は最も集中して抱えている国家リスク」**について整理する。

- 世界の信用格付けから見た「日本国債」の立ち位置

- 世界の大手銀行は、本当に「危険」なのか

- 「銀行は潰れるが、国は潰れない」という幻想

- 日本人の資産構造が内包する、静かな集中リスク

- 本当に問うべきは「銀行」ではなく「国家への過信」

世界の信用格付けから見た「日本国債」の立ち位置

まず事実から確認しよう。

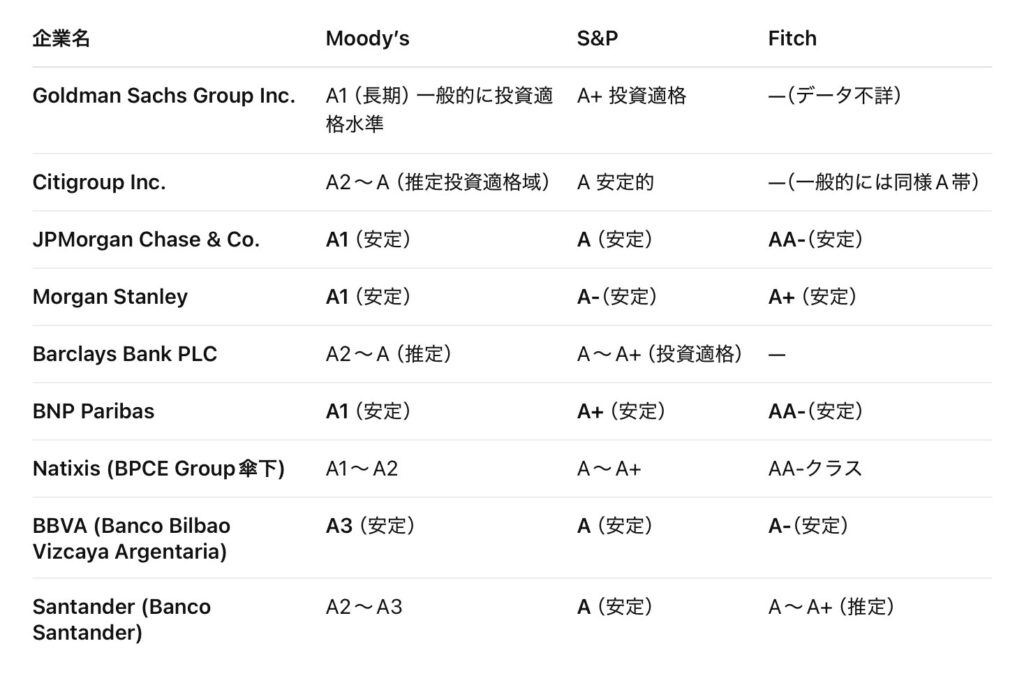

日本国債の信用格付けは、主要格付機関で以下の水準にある。

• S&P:A+

• Moody’s:A1

• Fitch:A

これは投資適格ではあるが、決して最上位ではない。

ドイツ、スイス、北欧諸国などのAAA級国債と比べると、明確に一段下の評価だ。

理由は明白で、

• GDP比で世界最悪水準の政府債務

• 長期的な人口減少

• 潜在成長率の低迷

• 財政再建の政治的困難さ

といった構造問題が、すべて織り込まれている。

重要なのは、「自国通貨建てだから安全」という神話は、格付機関の評価には一切通用していないという点だ。

世界の大手銀行は、本当に「危険」なのか

日本では、

「外資系銀行=ハイリスク」

「リーマンショックの再来がある」

といった情緒的な理解がいまだに支配的だ。

しかし、現実の信用格付けを見ると景色は一変する。

例えば、

• JPMorgan Chase

• BNP Paribas

• Santander

といった世界的銀行は、A〜AA帯の信用格付けを維持している。

中には、日本国債と同等、あるいは一部格付機関では日本国債より高い評価を受けている銀行すら存在する。

彼らは、

• グローバル分散された収益基盤

• 厳格な自己資本規制(バーゼル規制)

• ストレステストの常態化

• 市場による常時の監視

という、日本の国家財政よりもむしろ透明性の高い環境に置かれている。

「銀行は潰れるが、国は潰れない」という幻想

日本人が最も誤解しているのが、この点だ。

確かに、銀行は破綻する。

だが、国家もまた破綻する。形を変えて。

国家破綻は、

• デフォルト

• インフレによる実質価値の毀損

• 通貨切り下げ

• 金融抑圧(預金封鎖・資本規制)

といった形で現れる。

歴史を見れば、

アルゼンチン、ロシア、ギリシャ、トルコ、レバノン

いずれも「国がある限り安全」と信じられていた国々だ。

日本も例外ではない。

違いは「まだ起きていない」だけであり、「起きない保証」ではない。

日本人の資産構造が内包する、静かな集中リスク

日本人の平均的な資産構造はこうだ。

• 円建て預金

• 日本国債を大量に保有する銀行への預金

• 日本国債を運用の中心に置く保険商品

つまり、

すべてのリスク源泉が「日本国家」に一点集中している。

これは分散投資でも何でもない。

「見た目が違うだけの同一リスク」だ。

銀行預金も、保険も、突き詰めれば

日本国債という巨大な基礎資産の上に乗っている。

銀行のデフォルトを恐れて外資を避け、

結果として「国家リスクだけを全力で抱え込む」。

これは、世界から見れば極めてアンバランスな行動だ。

本当に問うべきは「銀行」ではなく「国家への過信」

重要なのは、

「外資系銀行は安全か、危険か」

という二元論ではない。

問うべきは、

「自分の資産は、どの国家・通貨・制度にどれだけ依存しているのか」

という視点だ。

世界の富裕層は、

• 複数通貨

• 複数法域

• 複数金融機関

• 複数制度

に資産を分散させている。

それは、銀行を信用していないからではない。

国家を盲信していないからだ。

国、自治体、会社など色々なものに依存していると万一の時に対応できなくなるので、常に対策を考えて行動しないとダメですね。

まずは日本という国の鎖から解放されることを目標にしましょう。その為にはスキルを磨き海外で生活できるようになること、または資産をある程度築く必要があります。その手段として、インデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

銀行のデフォルトリスクを過剰に恐れる一方で、

国家リスクを「考えない」ことこそが、最大のリスクである。

日本国債は安全でも絶対でもない。

世界の大手銀行は、決して無防備な存在ではない。

本当の安全とは、思考停止ではなく、構造理解の先にある。

「自国だから安心」という感情を一度外し、

世界標準の視点で自分の資産を見直すこと。

それが、これからの時代における最低限のリスク管理だ。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35860/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")