こんにちは、K2 Collegeの野村です。

今回は、 SOMPOひまわり生命「低解約返戻金型定期保険」(法人向け)についてご紹介します。

こちらの保険は長期平準定期保険の1種ですが、違いは何でしょうか?

それについて解説していこうと思います。

以前に名変プランで売れていた「低契約返戻金型逓増定期保険」とは違い低解約期間が比較的長いので、法人にとってはリスク大きいですから保険募集人もあまり進めたがらないですね。

- SOMPOひまわり生命「低解約返戻金型定期保険」動画解説

- SOMPOひまわり生命「低解約返戻金型定期保険」とは?

- 健康であれば保険料がさらに割安に

- 税効果でみる低解約返戻金型定期保険

SOMPOひまわり生命「低解約返戻金型定期保険」動画解説

SOMPOひまわり生命「低解約返戻金型定期保険」とは?

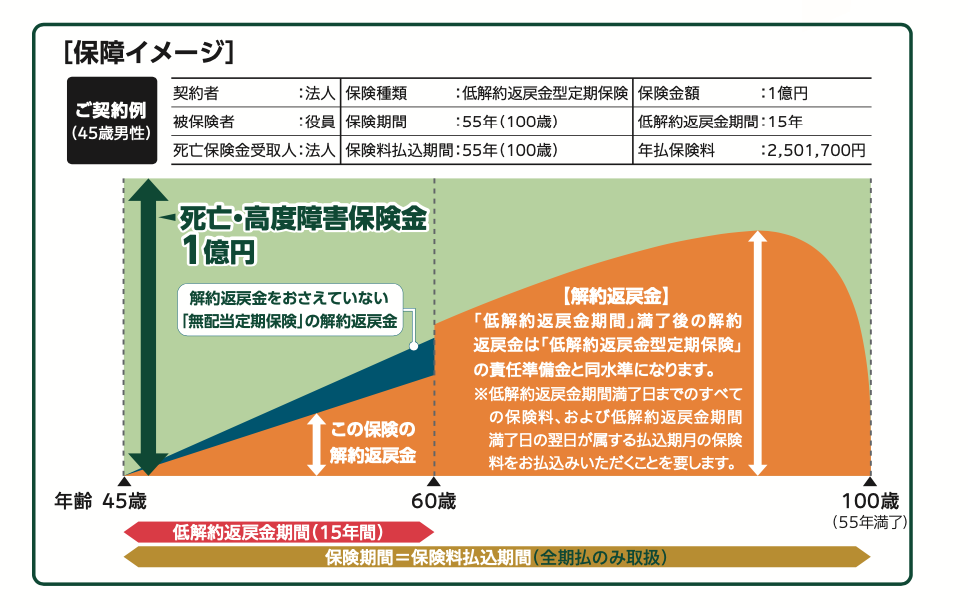

低解約返戻金型定期保険ですが、通常の定期保険とどのように違うのでしょうか?

こちらをご覧ください。

図で表すと以下のようになります。

60歳までは通常の解約返戻金よりも低解約にすることで保険料が割安となります。

60歳以降は通常の長期平準定期保険と同じ解約返戻金の水準となります。

つまりは、保険料総額が抑えられる分、60歳以降の返戻率が良くなります。

退職金準備などで長期で運用する場合、少しでも返戻率が多い方がいい!という場合には低解約返戻金型定期保険の方がおすすめです。

保険料が抑えられる反面、デメリットもございます。

それは、60歳前は通常の解約返戻率よりも低いためその期間で解約されると損失が大きくなります。

ですので、60歳前に解約する可能性が低い法人にはおすすめとなります。

そうですね、会社経営していると何があるかわかりませんし特にこのコロナ禍で計家が大きく変わった法人も多いですのでそう考えるとリスキーな保険ですね。

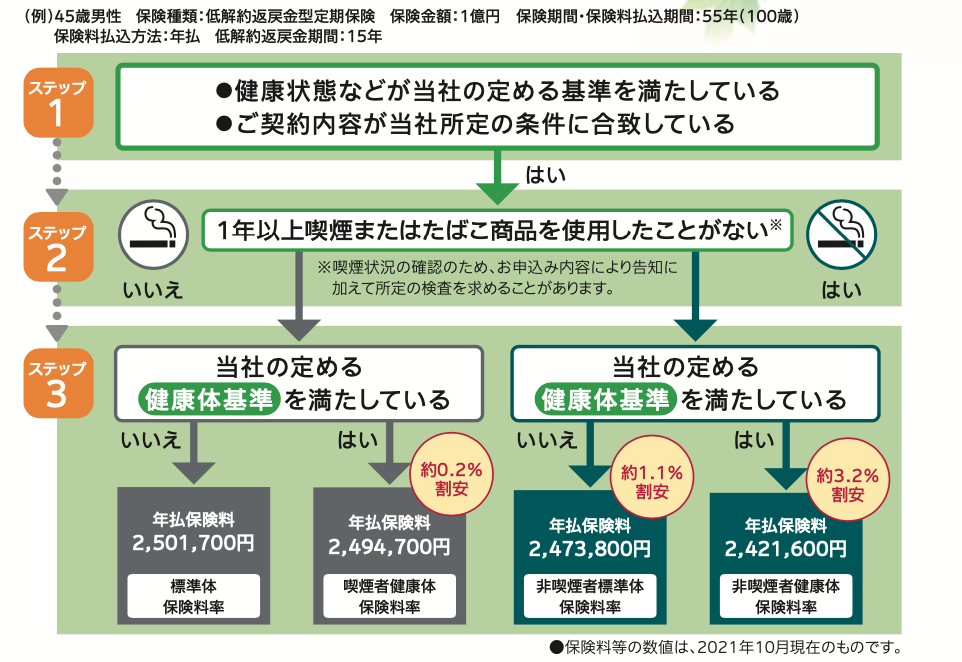

健康であれば保険料がさらに割安に

定期保険の特徴としては、「非喫煙割引」が適用されるケースが各社多いですがこの保険もその適用が受けられます。

ステップとしては、以下のようになります。

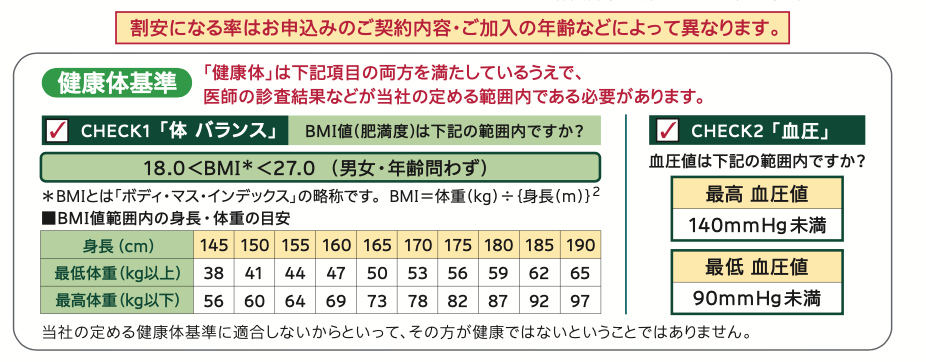

健康体基準のチェック項目としては、上記2つだけですのでそこまで厳しくはないですね。

このケースですと、うまく適用されれば年間保険料80,100円も安くなります。これは大きいですね。

私も数年前にタバコやめましたが、その分体重増加しましたw

でも非喫煙割引の適用を受けるために頑張りましたw

私もタバコはやめましたが、皆さんその道を辿りますよねw

ただ、健康にとってもいいのでやめて正解でしたね。

税効果でみる低解約返戻金型定期保険

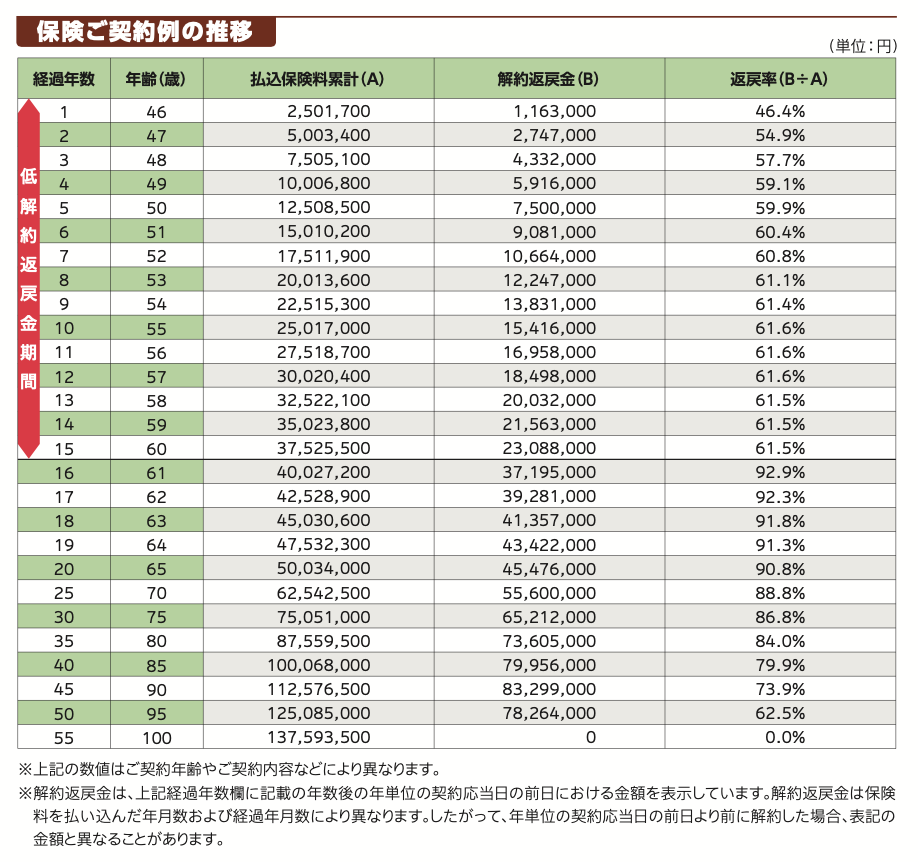

次に、実際の税効果で検証してみましょう。

上記のプランの例でいくと、解約返戻金の推移は以下のようになります。

この場合、61歳でピークを迎えて単純返戻率は92.9%となります。

仮に、非喫煙者健康体料率ですと61歳までの総額の保険料は38,745,600円となり、その場合の単純返戻率は95.9%となります。

さらに、税効果を加味して考えてみましょう!

2019年7月に税制改正があり、最高解約返戻率が85%超の定期保険となると保険期間の当初10年間は、支払保険料のうち、支払保険料×最高解約返戻率×90%を前払保険料として資産に計上。そして、残りを支払保険料として損金に計上。

保険期間の当初10年間が過ぎた後は、最高解約返戻率を迎えるまで、支払保険料×最高解約返戻率×70%を資産に計上。そして、残りを支払保険料として損金に計上。

ということですので、このケースの場合最初の10年間は支払保険料(24,216,000円)×95.9%(ピーク時の返戻率)×90%=20,900,829円が資産計上で3,315,170円が損金処理されます。

11年目で解約すると、2,421,600円×95.9%×70%=1,625,620円が資産計上で795,979円が損金処理されます。

仮に、法人実効税率を30%で計算すると11年間で損金処理した実質保険料はだいたい36,718,219円となり、解約返戻金37,195,000万円ですので、実質返戻率は101.2%となります。

また、こちらは11年間で資産計上している金額が21,926,449円ですので、解約返戻金37,195,000円との差額15,268,551円が雑収入扱いとなり、約458万円を法人税として納税する必要があります。

実質返戻金でみても、11年間でプラス48万円程度なのに解約したら458万円ほど法人税として納税する必要があり、全然お得ではないですね。

ようやく100%を超えたとしても、資産計上している保険料が多いので結局は節税効果はないということですね。

はい、全くないですね。この数字だけ見てこの保険を決めるととてもリスクがありますので、よく考えた方がいいでしょう。

まとめ

- 低契約返戻金型定期保険は通常の長期平準定期保険よりも保険料が割安

- 健康保険料率が適用になればさらにメリットあり!

- 低解約期間中に解約はNG!60歳前に解約しそうならやめましょう

- 実質返戻率でみて11年で100%をやっと超える程度。それなら海外終身保険で資産形成しましょう!

今回はSOMPOひまわり生命の「低解約返戻金型定期保険」についてでしたが、いかがでしたか?今となっては、節税効果がほぼないこの保険に加入してもメリットが少ないですし、低解約期間中の解約は大損となります。加入する際には税効果や出口対策をしっかり考えて、加入する必要があるかを顧問税理士やセカンドオピニオンなど事前に確認しましょう!また、15年〜の期間で考えれば全額資産計上扱いにはなりますが、海外終身保険で退職金準備するのもありだと思います。詳しくは下記入門書をダウンロードしてご覧ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

また、弊社ビジネスパートナーも随時募集中しております!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/4348/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")