こんにちは、K2 Collegeの野村です。

今回は、10月21日の日経新聞で掲載されていた「外貨保険、高利率で販売増 4~9月は65%増」について解説をしていきたいと思います。

今年に入って、アメリカの金融引締めによる金利引き上げが止まりません。そうなると、米国債の金利が上がりそれをベースに運用している日本の外貨建て保険の利率も上がっていく傾向にあります。

だからといって、加入すべきなのでしょうか?その点についても触れていきます。

- 「アメリカ金利引き上げで外貨建て保険の販売が急増している?」動画解説

- 外貨建て保険とは?

- 外貨建て保険、高利率で販売増の背景

- 外貨建て保険のメリット・デメリット

- (まとめ)単に高利率だけで飛びつくのは危険!

「アメリカ金利引き上げで外貨建て保険の販売が急増している?」動画解説

外貨建て保険とは?

外貨建て保険とは、払い込んだ保険料が外貨で運用される保険商品のことを指します。保険料は殆どの場合が米ドルで運用されますが、保険会社によっては豪ドル、ユーロなどの外貨で払い込みできるタイプもあります。保険金、解約返戻金などは外貨・円どちらでも受け取ることができます。外貨建保険の種類としては、外貨建て個人年金保険、外貨建て終身保険、外貨建て養老保険などがあります。

外貨建て保険、高利率で販売増の背景

ここでは、外貨建て保険が高利率で販売増になっている背景についてお伝えします。

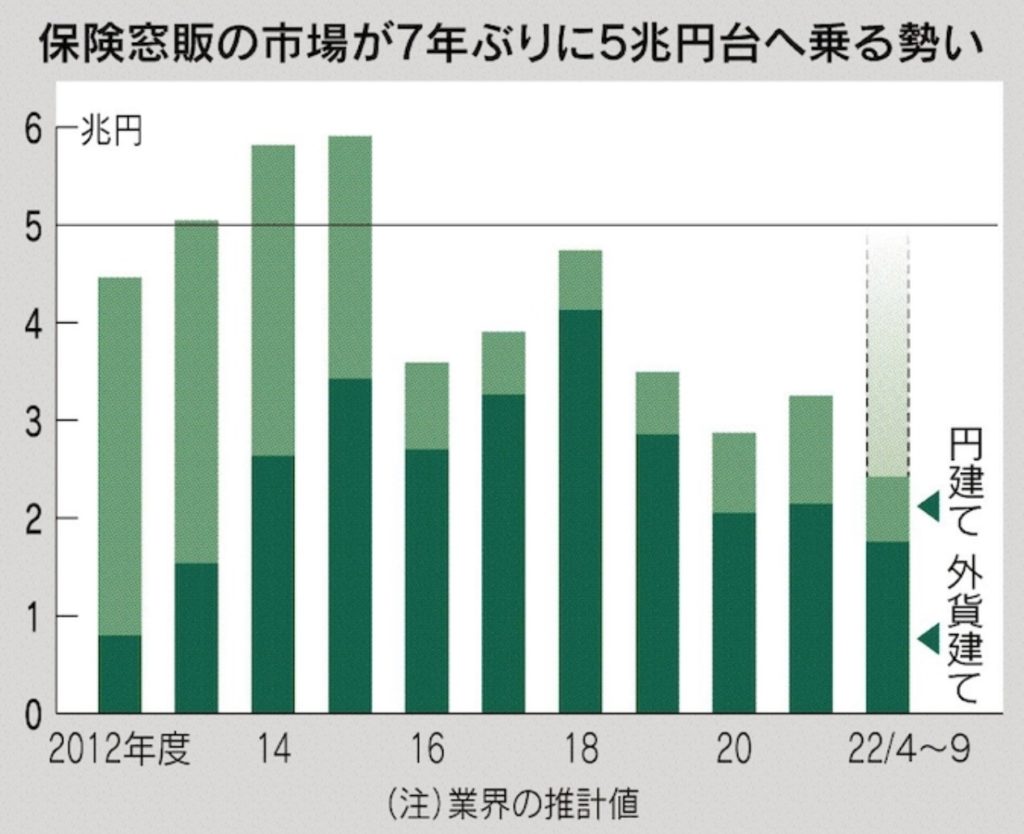

業界の推計によると、今年4~9月の販売額は前年同期比65%伸びたそうである。ほぼ金利がつかない円預金といった運用手段に比べ、海外の金利上昇で積立利率が改善する外貨建て保険はそれだけ魅力的なのかもしれない。

背景にあるのは、アメリカの急ピッチの金利上昇の影響である。米ドルを中心とする外貨建て保険は、1兆7000億円以上と65%増えた。円建てもわずかに利率が改善して販売額は27%増の約6700億円だったが、急増する外貨建てを前に勢いの差は歴然だ。販売を担う銀行の担当者は「米金利は最近10年で最も高い水準で、顧客に勧めやすくなっている」と話す。

例えば、大手の第一フロンティア生命保険では、米ドルで10年運用する主力商品の利率が16日時点で年4.70%と1年で約2.8ポイント上昇した。銀行窓販の市場で高いシェアを持つ三井住友海上プライマリー生命保険やニッセイ・ウェルス生命保険(旧マスミューチュアル生命保険)も米ドル建ての積立利率が軒並み4%前後となっている。こちらは加入してから満期まで固定金利で運用されるため、10年満期プランであれば満期時に145%前後の返戻率が見込める。それであれば、為替リスクがあっても円建てよりも外貨建て保険、とりわけ米ドル建て運用での選択が増えるのは当然の結果である。

外貨建て保険のメリット・デメリット

ここでは、外貨建ての保険のメリット・デメリットについて解説していきます。

メリット

- 円建て保険と比較して予定利率が高い

- その分、保険料も安く抑えられる

- 円建て保険と同じく、生命保険料控除の対象となる

- 為替によってはより大きなリターンの期待できる

デメリット

- 為替リスクがある(満期もしくは解約時に円高局面だと不利になる)

- 保険料の支払い・受取時に為替手数料がかかる

- 中途解約の場合、市場価格調整が入り円建てよりも解約手数料が多くなる可能性がある

今現在、足元で円は一時1ドル=150円台をつけたが、満期時などに円高へ振れれば円換算の受取額は目減りしかねない。盛り上がる市場には為替リスクの危うさも潜む。外貨建て保険の販売動向を左右する要素は利率と為替水準だ。一般的に円安が進んだ局面で契約すると為替リスクを抱えやすくなる。手元資金が必要となって数年後に解約したり、満期を迎えたりした際に大きく円高へ振れていると円換算の受取額が目減りするおそれがある。

一方で、円安局面であれば、USD建ての死亡保障額も円換算すればその分多くなり、恩恵が受けられる。特に、相続対策や資産運用を目的にした保険商品は、満期を迎えた定期預金や退職金の受け皿として選ばれることが多い。銀行や証券会社が主な販売チャネルとなっている。契約時に保険料をまとめて納める一時払い保険の販売実績を集計した推計値によれば、今年4~9月の販売額は前年同期より53%多い計2兆4000億円程度だった。

海外金利の上昇が続くなか、大手行の営業担当者は「円資産に偏った運用では中長期の資産形成が心もとない」と分散投資の必要性を説く。「これだけ積立利率が高ければ多少の円高になっても損失が生じる可能性は低い」という。

長引く低金利で利ざやの確保が難しい銀行には、運用商品の販売手数料で収益を底上げしたい誘因が働きやすい。金融庁が監視を強める仕組み債の取り扱いを多くの地域金融機関が見合わせるなか、資金の運用先として外貨建て保険を勧める動きはさらに広がる可能性もある。

販売サイドは、機会損失にもなりかねないと強気の姿勢である。

(まとめ)単に高利率だけで飛びつくのは危険!

果たして、今のタイミングで外貨建て保険に加入するのは得策なのか?

市場では、個人が為替リスクを抱える危うさを指摘する声は根強い。10月20日には一時1ドル=150円台まで下落するなど円安の水準だが、10年前は1ドル=79円台の円高だった。米連邦準備理事会(FRB)が進める急速な利上げで米国の景気後退は避けられず、現在の円安が調整局面を迎えるとの見方もある。

また、数年前から外貨建て保険においては、契約者からの苦情も目立ったが、事態は改善されつつある。生命保険協会によると、2021年度に銀行窓販で生じた苦情の件数は前の年度から26%減ったそうだ。

ただし、単に利率が良いからと言って加入するのは危険行為である。外貨建て保険は、預金とは異なるので中途解約のリスクや為替リスクなど販売側が顧客に対してしっかり説明をして、理解して頂き契約しないとまた同じようなトラブルにもなりかねない。

そもそもの加入目的やニーズを踏まえた上で、外貨建て保険を選択するか否かをしっかり考えてほしいと思います。

まとめ

- 急激な利上げの影響で外貨建て保険の販売が急増している

- 今年4~9月の販売額は前年同期比65%伸びたらしい

- 各社、米ドル建ての積立利率が軒並み4%前後となっている

- 外貨建て保険のメリット・デメリットをしっかり認識しよう

- 苦情は減ったけど、単に利率がいいからといって加入するのは危険行為

今回は「アメリカ金利引き上げで外貨建て保険の販売が急増している?」について寄稿しましたがいかがでしたでしょうか?アメリカの利上げの影響はこうしてプラスに働いてもいますが、その反面円安局面で満期もしくは解約時に為替リスク(円高リスク)も懸念されております。また、弊社では海外の投資や保険商品をご紹介しておりますので、国内外比較してベストなプランを提案することができます。国内の金融商品だけでなく、国内外でベストなプランを提案したい!という方は是非弊社のビジネスパートナーになりましょう!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8137/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")