こんにちは。K2 College大崎です。

ブログでは紹介済ですが、改めて「保障」と「貯蓄」両方の機能を備えたプランであり、日本の保険とは比べ物にならないくらいお金が貯まる『新海外個人年金』について解説します。

- 新海外個人年金(元本確保貯蓄型終身保険)」概要

- 資産が指数関数的に増えていく

- 年金としての受取も可能

『新海外個人年金』概要

■払込期間:2年、5年

■払込頻度:月払、半年払、年払、全期前納

■最低年間支払保険料 2年払いUSD4,500/年、5年払いUSD3,000/年

■被保険者年齢:0歳〜75歳

■損益分岐点は5年目(2年払い)もしくは、7年目(5年払い)

■引き出し自由、一括受取、定期受取可能

・2年払い:3年目終了時から払済み保険料総額の5%を毎年引き出し可能

・5年払い:6年目終了時から払済み保険料総額の6%を毎年引き出し可能

■年金定期受取可能

■被保険者は満128歳まで

■被保険者は無制限で変更可能

(ポリシー継続オプション)

被保険者が亡くなったときに、受益者を予め設定していれば自動的に被保険者となることができる。

■健康診断不要

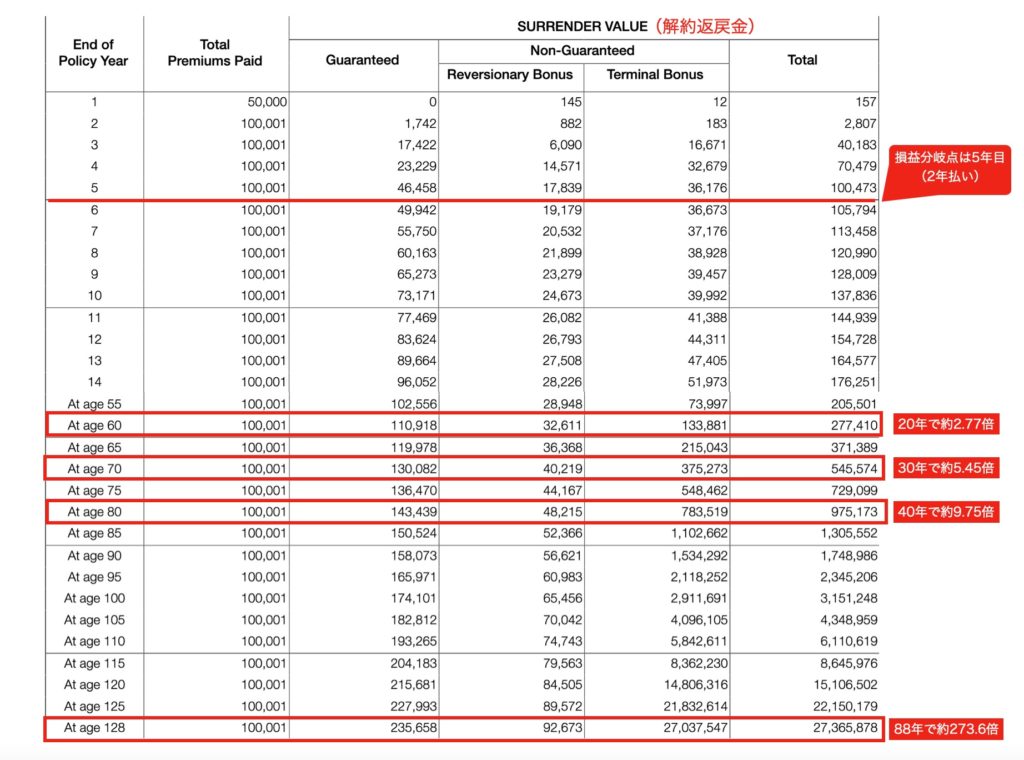

以下条件で試算表を作成しましたので、ご覧ください。

・40歳男性

・USD50,000/年×2年払い(全期前納)

資産が指数関数的に増えていく

5年目で損益分岐点を越え、

解約返戻金は、

□20年目で2.77倍

□30年で約5.45倍

□40年で約9.75倍

と指数関数的に増えていきます。

88年後にはUSD27,365,878と凄い金額になっておりますが、これが複利の力です。

さすがに128歳まで生きてこの金額を受け取っても使いみちがありませんが、被保険者が無制限で変更可能なのが、このプランの凄いところ。

どこかのタイミングで被保険者をお子さんやお孫さんに変更すれば、そのまま資産を継承することも可能です。

もちろん、途中で一部引き出しをすることもできますから柔軟性もあります。

資産のひとつとして持っておくと良いですね。

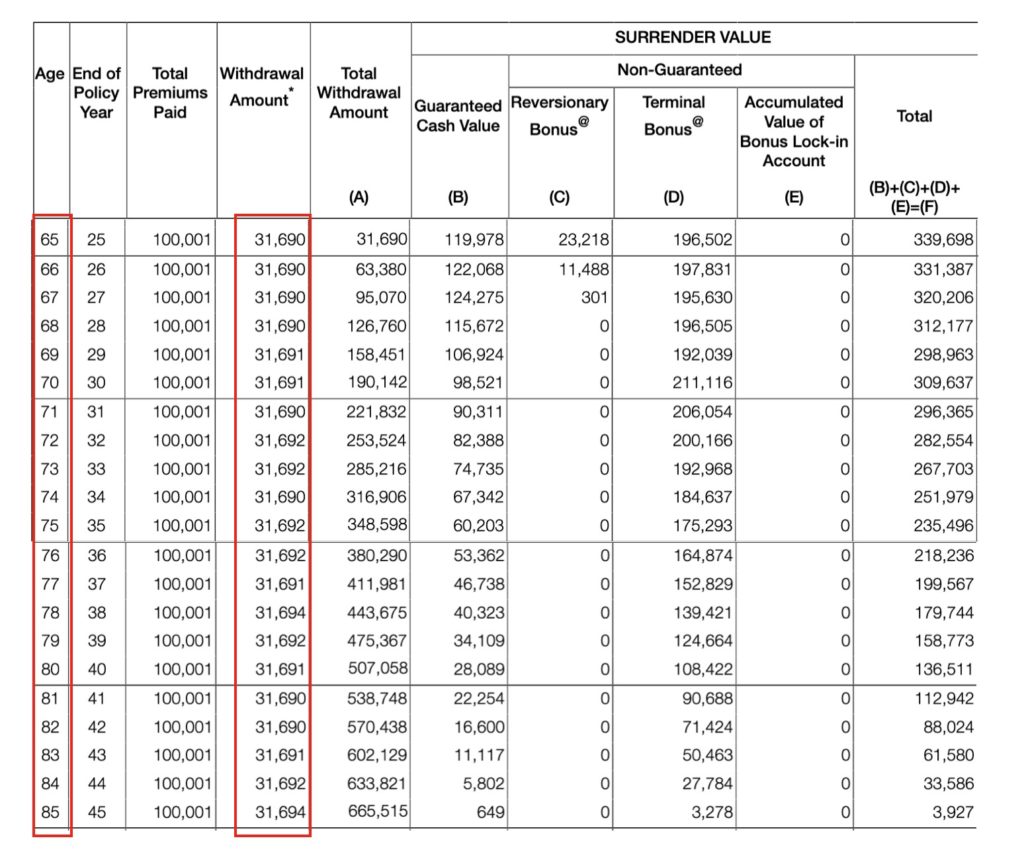

年金としての受取も可能

そして、このプランの凄いところは任意の期間を設定して年金定額受取も可能なところ。

男性の平均寿命は現在81歳ですから、「65歳から85歳まで」の期間に最大で受け取りができる金額で試算してみました。

この場合、毎年USD31,690を毎年受け取る試算になりますが、現在の為替レート1米ドル145円で計算すると約460万円となります。

国税庁「令和2年分民間給与実態統計調査」によると、2020年の日本人の平均年収は433万円ですから、毎年、平均給与並のお金を受け取ることになりますね。

65歳から毎年USD31,690を受取りながら、それこそどこかのタイミングで解約返戻金を受け取って、老人ホームや介護施設に入居しても良いです。

子供や孫にも資産として残せるし、様々な選択肢がある保険ですね(^^)

もちろん「保障」と「貯蓄」両方の機能を備えたプランですので死亡保障も付いており、逓増していきます。

個別の事情に合わせて試算表を作成しますので、

希望される方はこちらからご連絡ください。

なおその際、以下条件をお知らせくださいませ。

・性別

・生年月日

・支払い保険料(年額)×2年、もしくは5年

(一括払いできる方はその金額)

・定額受取を希望される場合

①何歳から何歳までの受取りを希望するか

②毎年いくらずつ受取りたいか

まとめ

- 新海外個人年金(元本確保貯蓄型終身保険)は「保障」と「貯蓄」両方の機能を備えたプラン

- 被保険者が無制限で変更可能で、子供や孫にも資産として残せるプラン

- 年金定額受取もできるプラン

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8413/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")