こんにちは。K2 College大崎です。

オフショアは所得税や法人税がなかったり、低かったりしますし、日本国内とは比べ物にならないような良い商品へ投資ができるため、富裕層や投資家のお金がそこに集まっているとのことでした。

生命保険においても日本人が国内で加入している商品とは異なり、大きな死亡保障を付けることができたり、保険料がとても安かったり、20年目で2.77倍、30年で約5.45倍などと指数関数的にお金が殖えていくような保険にも加入することができます。

そのため、リテラシーが高い方々は早々とこういった保険に加入して、着々と資産を築いているのですよね。

- 海外生命保険も国内の生命保険と同様、生命保険契約の範囲

- 海外保険は「信託会社」を介して保険契約する

海外生命保険も国内の生命保険と同様、生命保険契約の範囲

保険代理店に保険の見直しに行った際、海外生命保険は日本では認可がされていないと言われました。

保険業法186条2項に照らし合わせて、そう言われる方もいますね。

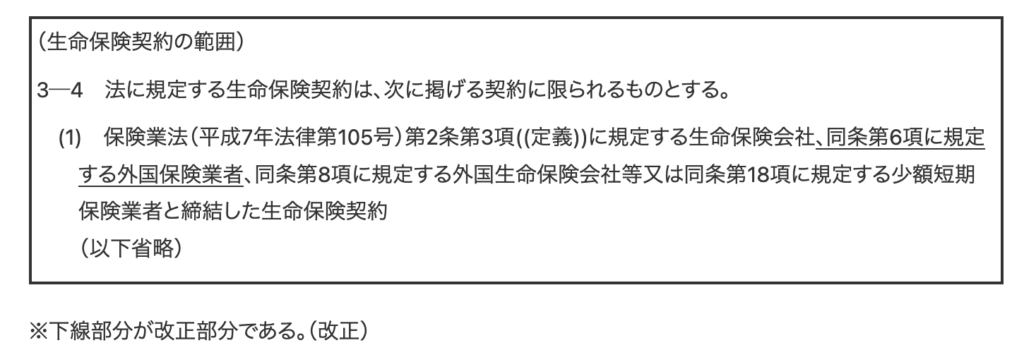

ただ、法に規定する生命保険契約等に、外国保険業者と締結した生命保険契約が含まれることになっております。

第百八十六条 2

日本に支店等を設けない外国保険業者に対して日本に住所若しくは居所を有する人若しくは日本に所在する財産又は日本国籍を有する船舶若しくは航空機に係る保険契約の申込みをしようとする者は、当該申込みを行う時までに、内閣府令で定めるところにより、内閣総理大臣の許可を受けなければならない。

ただ、多くの日本人が海外保険に加入しているのにも関わらず、内閣総理大臣の許可を受けた事例はないですし、2007年以降、海外生命保険も国内の生命保険と同様、(生命保険契約の範囲)とされておりますから、保険業法186条2項は形骸化しておりますね。

国内と外国の生命保険金との課税の違いを利用して、節税のために外国保険業者と生命保険契約等を締結するケースが見受けられ、同じ生命保険契約等であるにもかかわらず、課税関係が異なる必然性が乏しいことや課税の公平性確保の観点から、平成19年度税制改正において、法第10条第1項第5号((財産の所在))が改正され、法第3条に規定する生命保険契約等には、わが国の保険業法の適用を受けない外国保険業者と締結した生命保険契約が含まれることが明らかにされた。

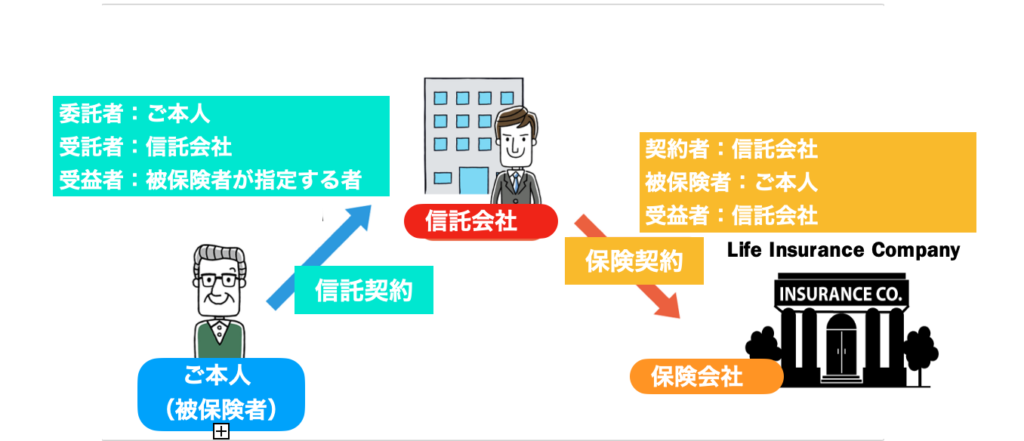

海外保険は「信託会社」を介して保険契約する

そもそも内閣総理大臣の許可を受けなければならないのは、日本に支店等を設けない外国保険業者に対して契約の申込みをしようとする者であって、契約するのが外国保険業者でなければその許可は必要ないですよね。

弊社で保険に加入している方々は「信託会社」を介して保険契約をされておりますので、海外保険加入するのに内閣総理大臣の許可を受ける必要がありません。

信託スキームについては、先般のコラム「トラスト(信託)を利用してお金を守って殖やす」で説明しておりますので、こちらもご覧ください。

また、海外保険に加入して資産を海外に積み上げるスキームとして、海外法人を利用するものがあり、こちらについてもブログに書きましたが、改めてこちらのコラムにも書くようにしますね。

まとめ

- 海外保険は「信託会社」を介して保険契約すれば良い

- できる理由を探して行動するようにしましょう

海外保険は大きな死亡保障を付けることができたり、保険料がとても安かったり、20年目で2.77倍、30年で約5.45倍などと指数関数的にお金が殖えていくような保険にも加入することができます。

将来、あの時加入しておけば良かったと後悔しないようにしてください。

すでに加入されている方々は将来が楽しみですね。

ライフプランから考えた運用プランを提案しますので、希望される方はこちらからご相談ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8588/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")