こんにちは、K2 Collage 松本です。

本日は「変額保険はやってもいい?」について話したいと思います。

子どもが産まれたので保険の見直しと学資準備と思って相談したところ「変額保険でまとめて備えられますよ!」と言われました。契約しようか迷っています。

確かに死亡保障と資産運用を同時行うことのできる商品ではありますが、オススメできません。貯蓄を目的と言うことは「いずれ解約をする」という事です。解約をすると死亡保障も無くなってしまうからです。なので、「保障は保障、貯蓄は貯蓄」と目的に併せて別々の商品で備えましょう。保障が必要なければ解約すればいいですし、保障は必要だけど運用で増えたお金を使いたい時も、別々だと管理もしやすいです。

- 変額保険とは?

- 保険料と費用について

- 変額保険のメリット、デメリット

- なぜ変額保険を提案されるのか?

変額保険とは?

変額保険とは

変額保険は、預かった保険料を一部を運用し、運用実績によって将来受け取る死亡保険金や解約返戻金が増減する保険の事です。ただし死亡保険金は最低保証があります。ざっくり言うと生命保険と投資信託を合体させた商品と思ってください。

保険種類は、終身型、有期型、年金型の3タイプがあります。

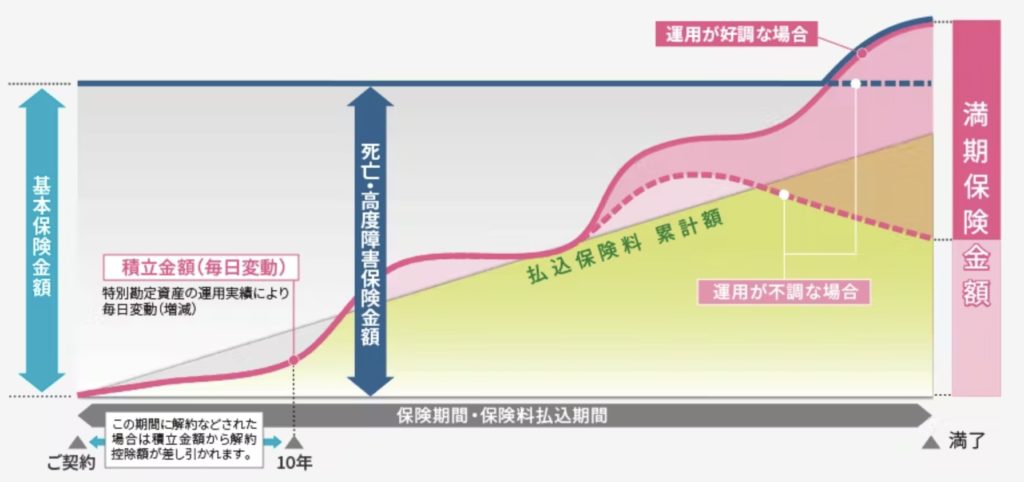

下図はアクサ生命の変額保険ユニットリンク(有期型)のイメージ図です。

終身型、有期型、年金型ではどれが良いのでしょうか?

目的によります。相続対策などで死亡保険金を多くしたい死亡保障重視なら終身型。貯蓄重視なら有期型。年金型の多くは一時払いなのでまとまったお金がある方です。

保険料と費用について

保険料

保険料は「一般勘定」と「特別勘定」に分けて運用されます。「一般勘定」は主に国債などで運用しており、運用責任は保険会社にあるので死亡保険金の最低保証があります。「特別勘定」は株式や債券などを組み合わせて運用し、運用成果に応じて死亡保険金や解約返戻金が増減します。特別勘定の損益は全て契約者の責任となります。

つまり保険料の一部は死亡保障のための経費となっており純粋に保険料全てが投資に回るわけではありません。

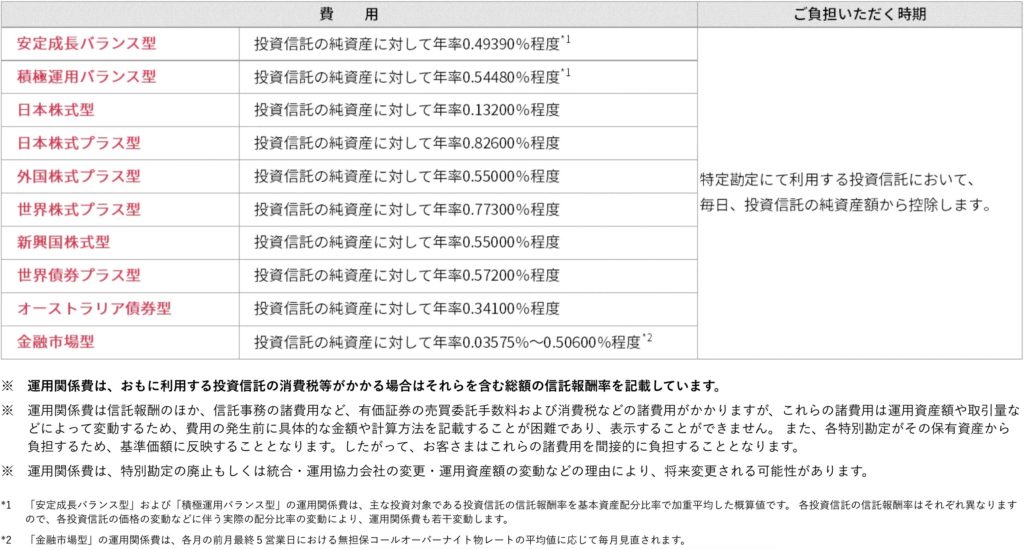

費用

保険料払込時および保険期間中にかかる費用として、保険関係費と運用関係費。年金受取をする場合には年金管理費。10年未満の解約、減額、払済保険へ変更時に解約控除がかかります。

アクサ生命のユニットリンクの場合で確認してみましょう。

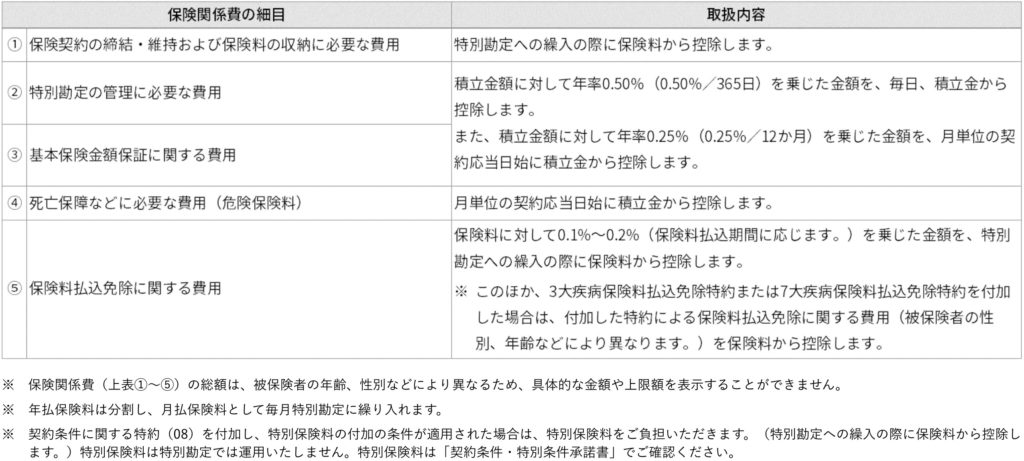

保険関係費

保険関係費とは、お払込みいただいた保険料または積立金から控除される諸費用です。保険関係費の細目は下表のとおりです。

運用関係費

運用関係費とは、特別勘定運営費や信託報酬などを含めた諸費用が積立金から控除されます。

年金管理費

解約控除

まとめると、契約者が支払った保険料から保険関係費が引かれて、特別勘定の積立金となり、その金額で投資先ファンドを購入することになります。そしてファンド毎に運用関係費が必要なので積立金から控除されます。これは積立期間中または運用期間中に掛かる費用です。万一10年以内に解約や減額、払済保険に変更する場合は解約控除費用がかかり、将来年金受取をする時には年金管理費が控除される。ということです。

色々な費用が引かれてしまうのですね。

単純な投資信託ではなく、生命保険なので仕方ないですね。ざっくりのイメージですが、支払った保険料の2〜3割くらいは色々な費用として引かれると思ってください。

変額保険のメリット、デメリット

メリット

- 運用状況によって解約返戻金や保険金が増える(契約者の責任)

- 生命保険料控除を利用できる

- 運用中は課税されない

- 保険金には最低保証がある

デメリット

- 運用状況によって元本割れする(契約者の責任)

- コストが割高

- 投資できるファンドが少ない(8〜10種類)

- ある程度の投資の知識が必要

特別勘定で運用する積立金は、契約者の責任のもと投資先を選択し、ポートフォリオの見直しやスイッチングもしなければなりません。なので金融や経済の知識が必要になり、自己責任のもと始めるというのが大前提です(投資や金融商品全般に言える当たり前のことですが)。

次に単純に投資として増やしたいという方からすれば、死亡保障は不要なわけで、それに対して費用を払うのは完全に無駄なことをしています。そして投資できるファンドは8〜10種類しかなく、ハイイールド債、ハイテク株、インフラ株、水関連株などのテーマ株もないから、長期で運用してくプラットフォームとして欠陥があります。

支払った保険料がまるまる運用に回ると思っていました。

保険募集人(営業マン)も知らずに誤った説明をする人もいるので鵜呑みにせず、セカンドオピニオンとしてお気軽に私にご相談ください。

※直接相談はこちら(無料)

なぜ変額保険を提案されるのか?

日本の貯蓄機能のある保険商品(終身保険、養老保険、個人年金保険、変額保険など)は様々ありますが、債券運用が主軸となる保険商品の利率は史上最低になっていて「提案できる商品がない」というのが一番の理由です。そこで運用資金を契約者自身の責任のもと株式や債券ファンドに投資させることで殖やせますよ。という筋書きです。

実際、運用先によっては平均利回り10%以上で運用できているファンドもあるので、投資先は悪いわけではありませんが、変額保険というコストの高い仕組みが一番の問題です。

また保険というより投資や資産形成となると毎月5万円や10万円ほどで始めようとする方もいるので、営業マンのコミッションも高くなるというのもあるでしょう。

それでやたらと変額保険をオススメしてくるのですね。理由がわかりました。

貯蓄の手段は保険だけじゃないので、わざわざ費用の高い変額保険でしなくても大丈夫です。

【まとめ】加入するのはやめましょう

コストが高く、投資先も少ないので、下手に手を出すのはやめましょう。

一部の投資先ファンドでは良い利回りが出ているので、それを盲信して「うちの変額保険の〇〇は最強です!!」とゴリ押しする営業マンもいますが、平均10%以上で運用できるファンドは海外には普通にあります。しかも株式や債券の影響を受けにくいオルタナティブ系のオフショアファンドです。

また相続対策などで一生涯の死亡保障を備えたい時は、海外の終身保険を利用しましょう。日本の外貨建保険とは比べ物にならないくらい、死亡保障のレバレッジが大きく、運用利回りも高いです。

オフショアファンドや海外終身保険に興味があります。

投資と保険で分けて入門書があるので、それぞれダウンロードして一読ください。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

まとめ

- 一部の投資先は良いが、変額保険という仕組みがダメ

- 「保障は保障、貯蓄は貯蓄」と分けて備えよう

- 一生涯の死亡保障が目的なら海外終身保険で

日本の貯蓄系保険商品(終身保険、養老保険、個人年金保険、変額保険など)に加入されていたら、いつでもお気軽に個別でご相談ください。続けたほうがよいか、見直すべきか、そもそも保険が必要か、など総合的にアドバイスをします。

※直接相談はこちら(無料)

著者プロフィール

-

元ジブラルタ生命ライフプランコンサルタント(6年3ヶ月勤務)。

2019年より弊社保険アドバイザーとしてよりK2 Holdingsに参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

比較2023年2月1日『共済』と『保険』の違い

比較2023年2月1日『共済』と『保険』の違い 積立投資2023年1月24日「ドルコスト平均法」理解度チェック

積立投資2023年1月24日「ドルコスト平均法」理解度チェック 投資の基本2023年1月20日「ドルコスト平均法」は投資の基本

投資の基本2023年1月20日「ドルコスト平均法」は投資の基本 見直し2022年7月8日今加入している保険で大丈夫?

見直し2022年7月8日今加入している保険で大丈夫?

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/3846/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")