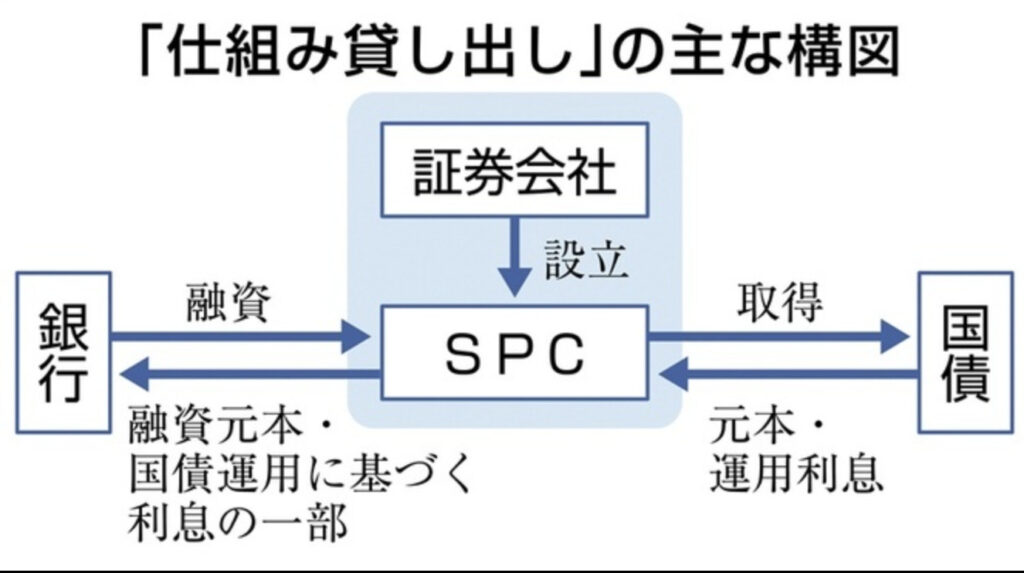

近年、銀行による「仕組み貸し出し」と呼ばれる与信手法が、特に地方銀行を中心に広がりを見せてきた。この「仕組み貸し出し(スキームローン)」とは、借り手の返済能力や実態以上に、特定の金融スキーム(資金循環、保証スキーム、不動産投資構造など)を使って貸し出しを正当化する融資手法であり、単純な「信用」に基づく貸付とは異なる構造を持っている。

このような融資は一見すると巧妙で合理的にも見えるが、借り手のリスク耐性や本来の返済能力を無視した仕組みが内在していることが少なくない。結果として、債務不履行や不動産投資の破綻、保証会社の責任問題など、貸し倒れリスクが顕在化するケースが後を絶たない。

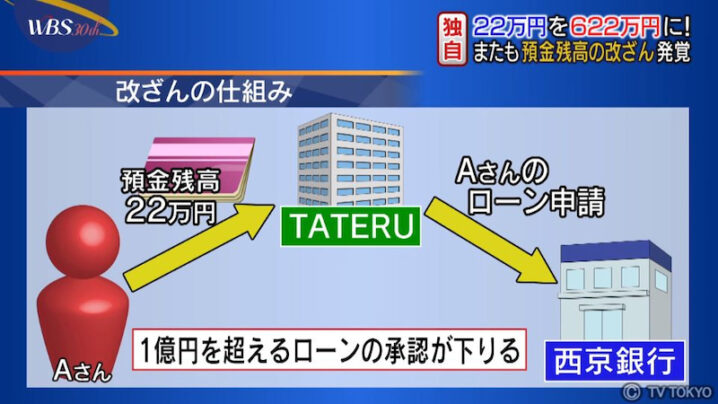

2020年代以降、「スルガ銀行問題」や「TATERU問題」など、仕組みを利用した過剰融資や不正融資が社会問題化する中で、仕組み貸し出しのリスクや、監督当局による規制の必要性が強く問われるようになった。

銀行による「仕組み貸し出し」について詳しく教えてください。

仕組み貸し出しの定義、典型的なスキーム事例、銀行側の意図とメリット、借り手にとってのリスク、そして規制面の課題について総合的に解説します。

- 仕組み貸し出しとは何か:その定義と背景

- 典型的なスキームの事例

- 銀行側のメリットと意図

- 借り手側にとってのリスク・問題点

- 規制・監視の現状と課題

動画解説

仕組み貸し出しとは何か:その定義と背景

「仕組み貸し出し」とは、従来の「信用貸し」では融資が困難な案件について、複数の関連取引や保証、投資スキームを組み合わせることで、融資の正当性を構築する手法を指す。典型的には、不動産投資、事業承継、節税対策を目的とした商品に多く見られる。

この手法の背景には、長引く低金利環境と地方銀行の収益力低下がある。貸出利ざやの縮小に直面する中、銀行は従来の信用力だけではなく、「スキーム」によってリスクを補完し、高利回りの貸出機会を模索してきた。

例えば、赤字企業への融資を可能にするために、第三者による保証を付けたり、不動産担保評価を過大に見積もることで帳尻を合わせたりといった手法が用いられる。また、投資用不動産ローンでは、家賃収入を返済原資として想定し、実質的には借り手の返済能力を無視して融資を進めるケースもある。

このような「スキームありき」の融資は、短期的には表面上のリスクを軽減するように見えるが、実態としては過剰融資や資産バブル、債務の連鎖的破綻につながる危険性をはらんでいる。

典型的なスキームの事例

仕組み貸し出しには、いくつかの典型的な事例が存在する。その中でも特に問題視されているのが、不動産投資を活用したスキームである。

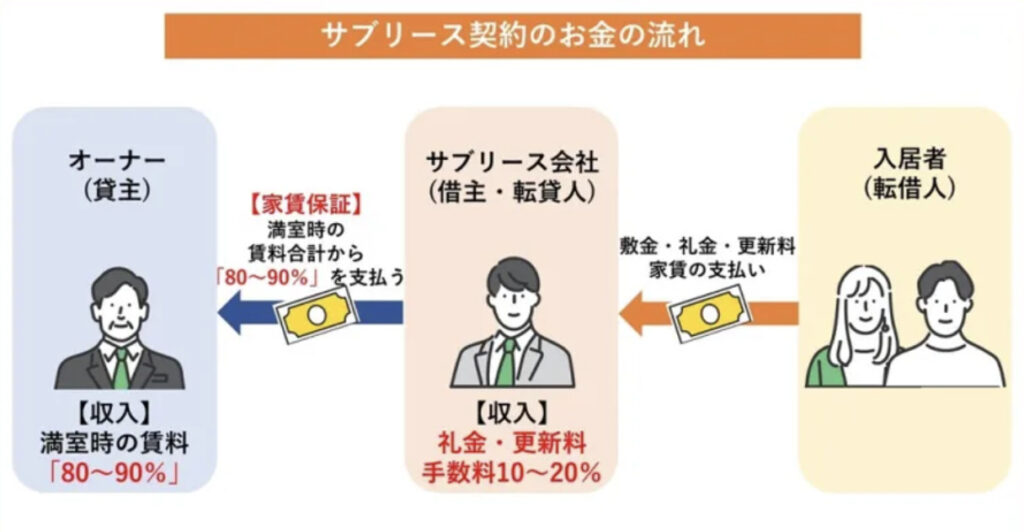

一例として、「サブリース契約+高額融資」の組み合わせがある。これは、アパート建築会社が地主にサブリース契約を提示し、「空室リスクなし」「固定収益保証」と説明。銀行はこの収益計画を前提に、高額な融資を実行する。しかし、実際には家賃は下落し、サブリース契約は一方的に打ち切られ、地主は多額の借金だけが残ることとなる。

また、医療法人や福祉法人に対する「節税目的の設備投資スキーム」も存在する。たとえば、過剰な機器導入や新棟建築に対して、補助金とセットで過大な融資をつけるケースが報告されている。これは事業の実態に即していない収支予測に基づいているため、後に債務超過に陥ることがある。

さらに、ファンド形式の共同投資スキームや、オフバランス取引を用いた財務粉飾まがいの融資案件など、表面上は合法だが、実質的にはリスクの移転や隠蔽を目的とした事例も存在する。

銀行側のメリットと意図

銀行が仕組み貸し出しに取り組む理由は明確である。第一に、利ざやの確保である。低金利下でも、スキームローンは「リスクプレミアム」を価格に転嫁しやすく、金利3〜4%の案件も珍しくない。これは通常の住宅ローンや法人貸出よりも大幅に高利回りである。

第二に、「案件数の確保」がある。仕組み貸し出しによって、従来では融資困難だった顧客にもローン提供が可能となり、営業実績やノルマの達成がしやすくなる。特に地方銀行では、法人営業部門においてスキーム組成能力が高く評価される傾向がある。

第三に、「保証付き」や「不動産担保付き」のスキームは、形式上のリスクが限定されているように見えるため、与信判断を形式的に正当化しやすい。すなわち、内部審査や監査を通過させるための“ロジック作り”としても有効である。

こうしたインセンティブがあるため、銀行は積極的にスキーム組成に関与することが多く、場合によっては不動産業者や税理士、保証会社と一体で提案を行う「一気通貫型の営業」が展開されている。

借り手側にとってのリスク・問題点

仕組み貸し出しは、借り手にとってのリスクが極めて高いにもかかわらず、そのリスクが十分に説明されていないケースが多い。特に以下の3点が大きな問題である。

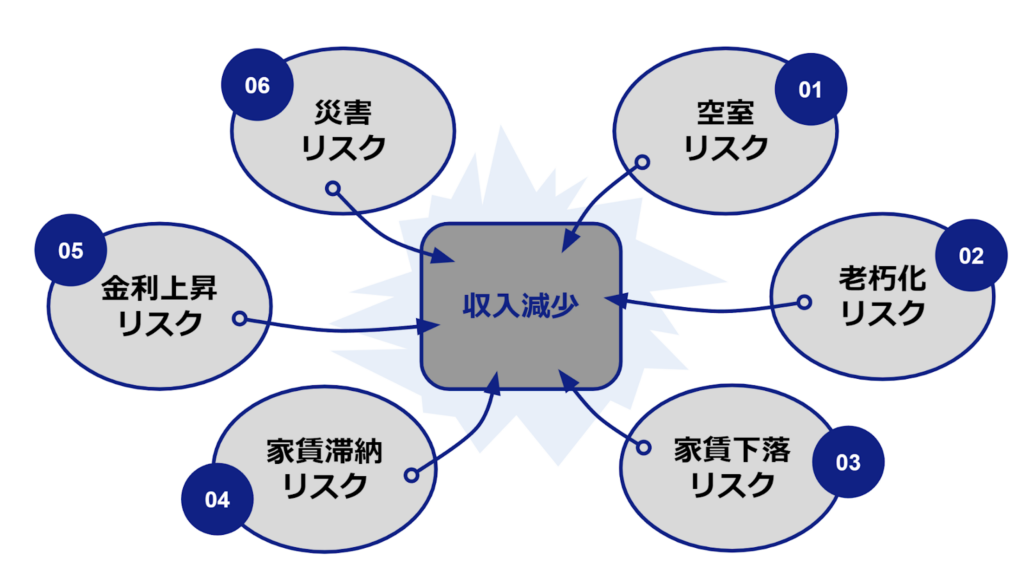

第一に、「実質的な返済能力を超えた借り入れが可能になる」という点である。スキームにより一見すると収益性が高く見えるが、空室率の上昇、金利上昇、経済状況の変化などにより、返済困難に陥ることがある。実際に、地方でのアパート経営で破綻する事例が多発している。

第二に、「スキームの透明性不足」がある。多くのスキームは複雑で、複数の関係者が絡むため、借り手がすべてのリスクを理解するのは困難である。悪質な業者は、その情報格差を利用して、実態を隠して契約を進める。

第三に、「借り手保護制度が弱い」ことも問題である。消費者契約法や金融商品販売法の適用外となる商取引や法人貸付では、借り手側に立った救済手段が限られている。結果として、破綻後も自己責任での処理を強いられる構造となっている。

規制・監視の現状と課題

金融庁や地方財務局は、近年このような「仕組み貸し出し」のリスクに対する警戒を強めている。とくにスルガ銀行問題以降、貸出の適正化や説明責任の強化を求める行政指導が強化された。

たとえば、FSA(金融庁)は「事業者貸出における適正な与信判断の徹底」や「不動産融資における審査ガイドライン」の見直しを進めている。さらに、内部監査機能の強化や、利益相反の排除も重要なテーマとされている。

一方で、現実の銀行現場では、スキームが“形式上”合法であるため、実態把握や法的な取り締まりが困難であるという課題も残る。また、関係者間の責任分担が曖昧であるため、破綻後の責任追及が困難になる構造的問題もある。

さらに、借り手が中小企業や高齢者など、金融知識の乏しい層である場合、被害拡大のリスクは一層高くなる。今後、制度的な消費者保護や、スキームローンに対する法的整備が求められる。

不動産会社と銀行が「グル」と聞いたりするのですが、どういうことですか?

不動産会社は物件が売れさえすれば利益を得られ、銀行も融資できれば利息収入が得られるため、両者にとってメリットがあります。

不動産会社が銀行と提携し、購入者が借りやすい条件を提示して物件を販売しますが、実際は価格が割高な物件を無理に売り込むケースがあります。

銀行が返済能力に見合わない高額な融資を承認することで、購入者が将来的に返済困難になることも少なくないです。

まとめ

- 銀行の仕組み貸し出しは、金融技術を駆使した高度な与信手法であり、銀行側には高い収益性と営業効率をもたらす

- その構造の複雑さゆえに、借り手側が本質的リスクを見落としやすく、破綻時には深刻な債務問題を招くことがある

- 過去の不動産投資ローン問題や過剰与信の事例からも明らかなように、「スキームありき」の融資は本来の金融の役割を歪める危険性をはらんでいる

- 監督当局による実効的な監視体制の強化、銀行内部の倫理規範の徹底、そして借り手側の金融リテラシー向上が不可欠である

- スキームの巧妙さに惑わされず、「借りられるか」ではなく「返せるか」を見極める視点が、今まさに問われている

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/29481/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")