資産家や高齢者にとって、「生前贈与」は相続対策の重要な手段です。その中でももっとも広く知られ、実務でも多く用いられてきたのが「暦年贈与」です。これは、贈与税の非課税枠を活用し、毎年少しずつ子や孫に財産を移転していく方法であり、「年間110万円まで非課税」というシンプルな制度設計が特徴です。

ただし、2024年以降の税制改正により、「相続時精算課税制度」との併用が認められるなど制度に変化が生じており、旧来の“暦年贈与だけ”の戦略は見直しが必要な時期に入っています。

暦年贈与について教えてください。

暦年贈与の基本、手続き方法、税制の注意点、他の制度との比較、そして今後の展望までを体系的に解説します。

- 暦年贈与の基本と仕組み

- 暦年贈与の具体的な進め方と実務の流れ

- 暦年贈与のメリットと活用場面

- 注意点:定期贈与リスク、税務調査、制度改正への警戒

- 暦年贈与と他制度の関係、2024年税制改正の影響

動画解説

暦年贈与の基本と仕組み

● 定義と非課税枠

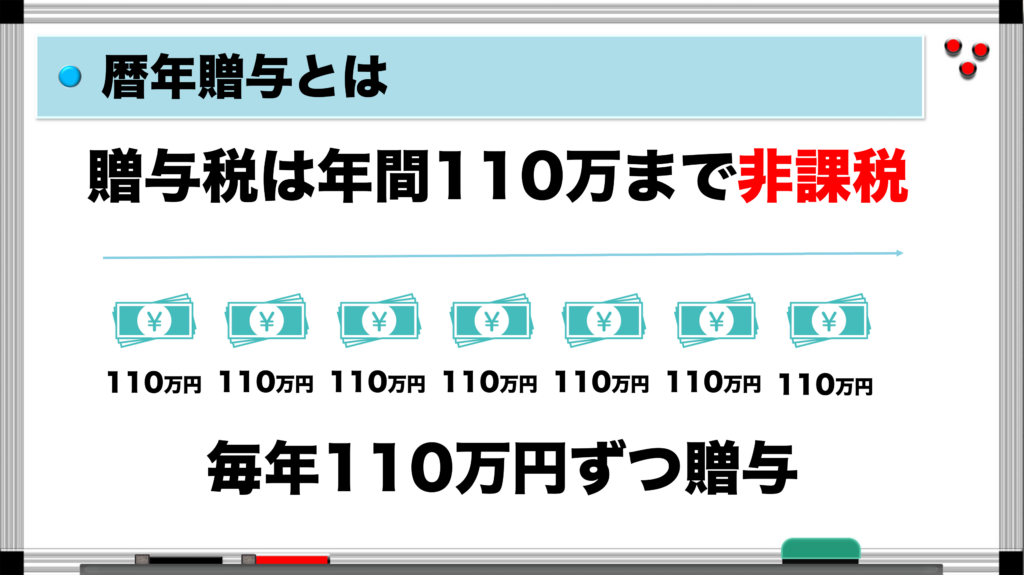

• 暦年贈与とは、毎年1月1日〜12月31日を1単位として、その年に贈与された財産額に基づいて課税の有無が決定される仕組み。

• 1人の受贈者につき年間110万円までの贈与は非課税。

• 複数年にわたり繰り返すことで、財産を段階的に移転できる。

● 対象財産の種類

• 現金、預貯金、有価証券、不動産(ただし評価が複雑)、生命保険の権利など

• 贈与は書面が原則不要だが、後述するように証拠の残る形で実行することが望ましい

● 誰にでも可能

• 親から子、祖父母から孫、夫婦間、親族外(友人など)も贈与対象可能

• 受贈者側の所得制限などはなし

このように、「簡単・柔軟・誰でもできる」という利点が暦年贈与の最大の特徴です。

暦年贈与の具体的な進め方と実務の流れ

実際に暦年贈与を行う際のステップは以下のとおりです。

● ①贈与契約書を作成

• 口頭でも法律上の贈与は成立するが、贈与の事実を証明するためにも書面が重要。

• 贈与契約書の内容には「贈与する人・受け取る人・金額・日付」を明記。

• 自筆署名+押印(または電子署名)を推奨。

● ②銀行口座への振込

• 現金で手渡すのではなく、受贈者名義の口座に振込をすることで証拠が明確になる。

• 通帳や振込明細書の保管も重要。

● ③申告の要否判断

• 受贈額が年間110万円以下なら申告不要。

• 超えた場合は、翌年の2月1日〜3月15日に贈与税申告を実施。

• 税率は10〜55%(累進課税)だが、相続時精算課税制度と比較すれば高め。

● ④定期贈与と見なされない工夫

• 毎年異なる金額・時期で贈与する(定額・定日だと“契約型贈与”と見なされリスクあり)

• 「10年間にわたり毎年100万円を贈与する」等の文書は作らないこと

このように、法的には簡易でも、実務上はしっかりと証拠と記録を残すことが重要です。

暦年贈与のメリットと活用場面

暦年贈与は柔軟で非課税枠の活用がしやすいため、さまざまなライフシーンで活用されています。

● メリット

• 相続税の圧縮:110万円×年数×受贈者数=節税効果

• 早期の資産移転:親や祖父母が“生前”に子や孫へ資産を移せる

• 受贈者の人生支援:結婚資金・住宅資金・教育費などに活用可能

• 遺産分割の簡素化:生前から分散贈与することで、相続時の争族リスクが軽減

● 活用場面

• 高齢の親から50代の子へ、老後資金の名目で

• 孫が高校〜大学進学期に合わせた教育資金支援

• 結婚・住宅購入など、ライフイベント前後での贈与

• 毎年子ども3人に110万円ずつ贈与→10年で3,300万円移転可能

資産規模に関係なく、工夫次第で多くの家庭にメリットのある制度です。

注意点:定期贈与リスク、税務調査、制度改正への警戒

暦年贈与には注意すべきリスクもいくつか存在します。

● 定期贈与と見なされるリスク

• 「10年後に1,100万円渡す約束」のように、継続性・契約性が明確な贈与は、初年度に全額贈与されたとみなされて課税対象に。

• 対策:金額・時期を毎年ずらす、毎年契約書を作成

● 贈与者の管理口座になっているケース

• 受贈者名義の口座でも、通帳・印鑑・カードを贈与者が持ち続けていると「贈与未成立」と判断される可能性。

• 対策:通帳や管理を完全に受贈者に任せる

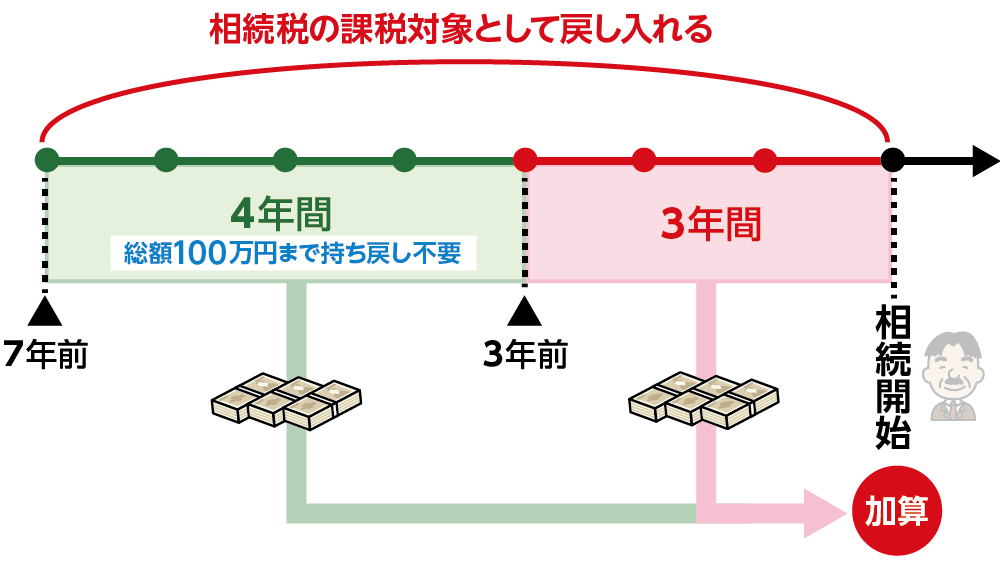

● 死亡直前7年以内の贈与

• 相続開始(死亡)から7年以内の贈与は、原則として相続財産に加算(相続税の対象)される。

• 長期計画での贈与が求められる。

● 税務署による実地調査や照会

• 税務署は相続発生後に生前贈与の状況を調査。書面・振込記録が不十分だと、否認される可能性あり。

法的には「簡単な制度」だが、税務リスク管理の面では高度な注意が求められる手法です。

暦年贈与と他制度の関係、2024年税制改正の影響

● 相続時精算課税制度との選択・併用

• 相続時精算課税:2,500万円まで非課税(65歳以上→20歳以上の子・孫)

• これまではどちらか一方しか使えなかったが、2024年以降は併用可能

• 具体的には、「相続時精算課税制度を選択した後でも、110万円までの贈与は非課税」となった

● 今後の制度見直しの方向性

• 政府は「相続・贈与の一体課税」を検討しており、暦年贈与の“節税効果”に制限がかかる可能性

• 「相続直前だけ贈与」や「税逃れ型贈与」への対策が進行中

• 将来的に3年加算ルールの延長や、制度廃止論も浮上している

現時点では依然として有力な選択肢だが、2026年以降の税制改正により“封じ込め”られる可能性もあるため、早期の活用が推奨されます。

相続時精算課税制度を選択した後でも、110万円までの贈与は非課税となったのですね。

今後の税制動向によっては、暦年贈与の枠組みそのものが大きく変わる可能性もあり、資産承継を検討している人にとっては、今のうちに制度を最大限活用することが重要です。

まとめ

- 暦年贈与は、年間110万円までの贈与が非課税となる制度であり、もっとも身近で柔軟な資産移転の方法として、多くの家庭や資産家に利用されています。教育資金や住宅取得、老後資金支援など、贈与目的も多様です

- 「定期贈与」とみなされるリスクや、死亡直前贈与の加算、管理不備による否認などの注意点も多く、制度の本質を理解したうえでの実行が必要

- 2024年の税制改正により、相続時精算課税制度との併用が可能となったことで、より柔軟な贈与戦略の構築が可能になりました

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30273/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")