総論:S&P500はすでに“テック指数”化している

近年の米国株式市場は、巨大テック企業による圧倒的な牽引で成り立ってきた。

「Magnificent 7(マグニフィセント・セブン)」——アップル、マイクロソフト、アルファベット、アマゾン、メタ、エヌビディア、テスラ——が市場全体の時価総額を支配し、S&P500指数は事実上「大型テック株指数」へと変貌した。指数に含まれる500社のうち、上位10社で時価総額の約35〜40%を占める異常な偏りである。

こうした偏重構造のもとでは、投資家が「米国株を買う」と言っても、実質的にはテック株を買っているのとほとんど変わらない。

ならば、初めから“テック株に集中する”という選択は理にかなっている——そう考える投資家が増えている。

リスクは高いが、その分リターンも圧倒的。テクノロジーが世界経済を動かす限り、これらのインデックスは「攻め」の選択肢となる。

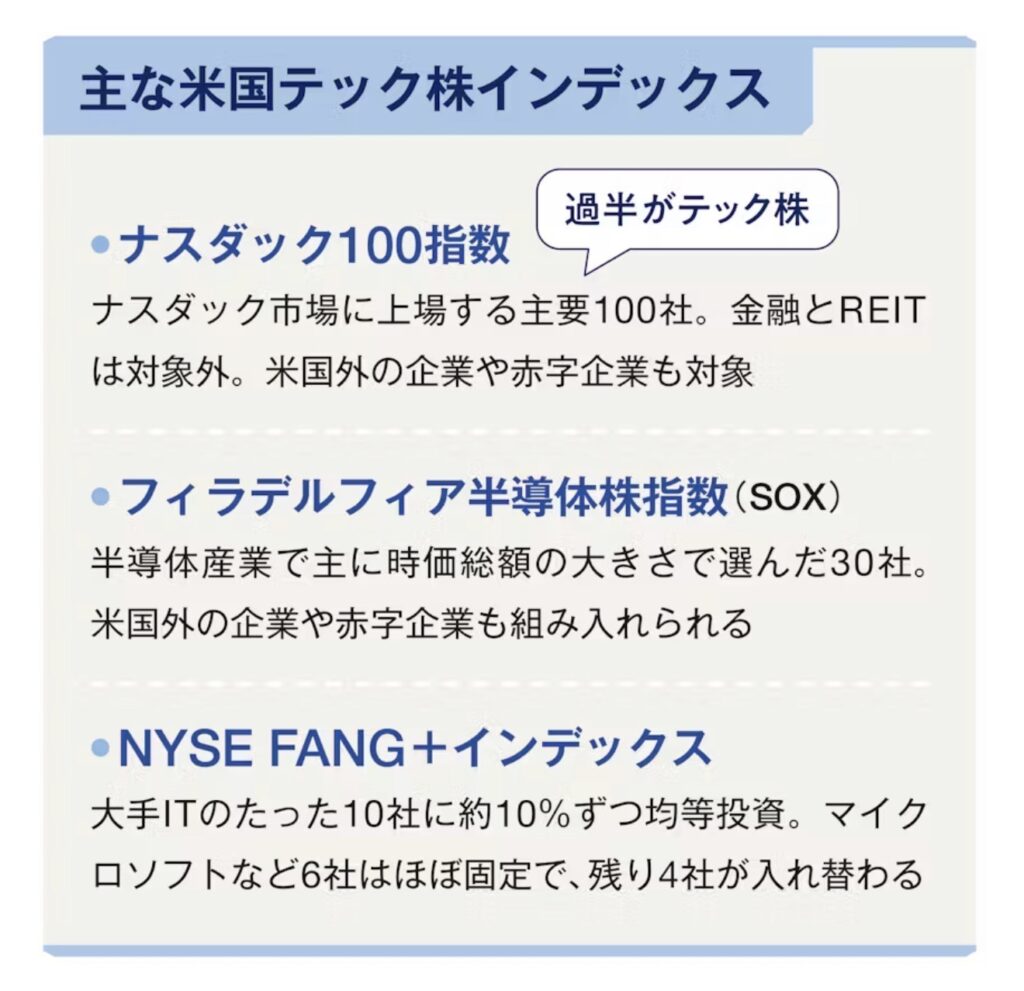

- ナスダック100——テックの“準S&P500”

- SOX指数——半導体こそ新しいインフラ

- FANG+指数——10社だけの極限集中

- Magnificent 7指数という新たな潮流

- 「攻め」と「守り」をどう両立させるか

動画解説

ナスダック100——テックの“準S&P500”

テック株特化型インデックスの代表格がナスダック100指数だ。

ナスダック市場に上場する非金融企業の上位100社で構成され、構成比の過半がIT・通信・半導体関連企業。アップルやマイクロソフト、エヌビディアなど「Magnificent 7」の主要銘柄もすべて含まれる。

近年ではヘルスケア、消費関連、AIソフトウェア企業も加わり、米国の「未来成長産業」全体をカバーする様相を呈している。

ナスダック100は、米国外企業も対象に含む点が特徴で、台湾TSMCやオランダのASMLホールディングなど、グローバル半導体サプライチェーンの中核企業も構成銘柄に名を連ねる。

また、上位5社の比率が40%を超えないよう制限が設けられ、偏り過ぎを防ぐ仕組みがある。こうした“ルールベース”の分散が、S&P500よりもテック色を強めつつも極端な集中を抑えている。

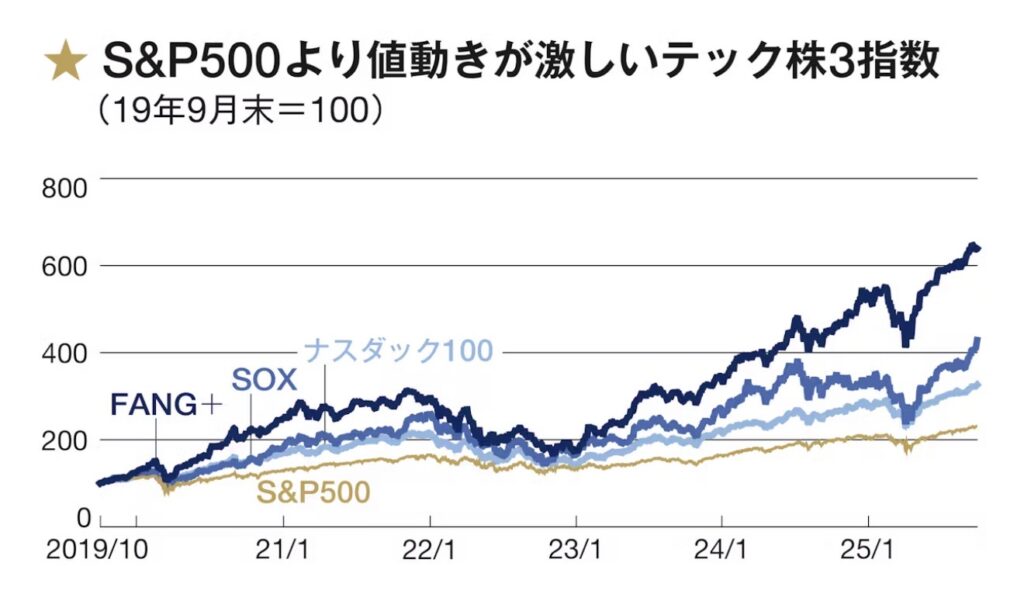

過去10年でS&P500が年率12%前後の上昇を見せたのに対し、ナスダック100はおおむね15%前後。2023年にはAI相場を背景に年間50%超の上昇を記録した。

ただしボラティリティも高く、金利上昇局面では下落幅が倍近くに膨らむリスクがある。

SOX指数——半導体こそ新しいインフラ

次に注目されるのが、**フィラデルフィア半導体株指数(SOX)**だ。

わずか約30銘柄という精鋭構成で、エヌビディア、AMD、インテル、ブロードコム、TSMCなど、世界の半導体企業を網羅する。

AI・自動運転・クラウド・スマートフォンなど、あらゆる産業の「血液」となる半導体にフォーカスしたこの指数は、近年もっともパフォーマンスが際立つ。

SOXは、エヌビディアのような設計企業(ファブレス)から、TSMCのような製造専門企業(ファウンドリ)、さらには装置メーカーのASMLまでを含み、業界全体の成長性を反映する。

2020〜2023年のパンデミック期には一時的に供給網が混乱したが、AIブームを背景に再び上昇。

過去5年間のトータルリターンではS&P500を大きく上回っている。

ただし、構成上の分散は限定的であり、1位12%、2位10%、3位8%を上限とするルールがあるものの、実際にはエヌビディアの動向が指数全体を左右する。

ハイリスク・ハイリターンであり、金利上昇や景気後退時には大きく値を下げる傾向も顕著だ。

FANG+指数——10社だけの極限集中

最も攻撃的なのがNYSE FANG+インデックス。

アップル、アマゾン、メタ(旧フェイスブック)、ネットフリックス、アルファベット、テスラなどの主要IT株に、成長率や流動性を基準に数社を加えたわずか10銘柄で構成される。

銘柄の6社は固定、残り4社は定期的に入れ替わる形式で、エヌビディアは固定枠ではない。

均等加重(10%ずつ)で構成されるため、株価が上がりすぎた銘柄はリバランスによって比率を戻される。これにより、「上がり続けた株が指数を支配する」S&P500型の偏りを避ける設計となっている。

過去リターンではFANG+が圧倒的で、2017〜2024年の年率リターンはおよそ25%前後に達する。だがその分、調整局面での下落も激しく、2022年のテック株崩落時にはS&P500の2倍近い下落率を記録した。

また、わずか10銘柄なら「個別株を直接買えばよい」とする意見も根強い。

Magnificent 7指数という新たな潮流

最近では、上記の各インデックスと並んで「Magnificent 7指数」も注目を集めている。

これはS&P500の中でも特に市場を支配する7銘柄——Apple、Microsoft、Alphabet、Amazon、Meta、Nvidia、Tesla——に等ウェイトまたは時価総額加重で投資する指標であり、

AI・クラウド・EV・半導体という米国成長の象徴を凝縮した“新時代のブルーチップ”指数だ。

この7社だけで世界の時価総額上位10社のうち7席を占め、企業価値は合計で約13兆ドル(2025年時点)。

その上昇率はS&P500の平均を遥かに凌駕し、特に2023年にはこの7社でS&P500全体の上昇分の約70%を稼ぎ出した。

まさに「指数の中の指数」であり、米国株の未来そのものを体現している。

一方で、集中投資ゆえのリスクも無視できない。7社すべてがテクノロジー・消費関連に属しており、金利上昇・規制強化・AI競争激化といった共通リスクを抱える。

そのため、Magnificent 7指数は中長期の成長投資としては魅力的だが、分散ポートフォリオの一部として位置づけるのが現実的だろう。

「攻め」と「守り」をどう両立させるか

テック株インデックスの魅力は、AIやクラウドを軸に世界を変える企業群への“直接的な成長参加”にある。

しかし、どの指数もボラティリティが高く、景気後退局面や金融引き締め期にはS&P500を上回る下落を経験してきた。

投資家がこの領域を取り入れる際は、ポートフォリオ全体の中で「どこまでリスクを許容するか」を明確にする必要がある。

たとえば、S&P500や全世界株式などを「守り」の土台とし、ナスダック100・SOX・FANG+・Magnificent 7などを「攻め」のサテライトに配置する構成が現実的だ。

リバランスの仕組みを理解し、指数ごとの銘柄重複にも注意することで、より効率的なリターン設計が可能となる。

S&P500が攻めなのではなく守りというスタンスなんですね。

考え方の1つですね。ただし投資先は株式ですから、下落相場ではどちらも大きく下がります。その時にも元本を確保しながら投資できる『元本確保型ファンド』という手段もあるので、そちらも選択肢に入れてください。

まとめ:テクノロジー覇権が市場を動かす

S&P500が“テックの化身”と化したいま、米国株インデックスの世界は新たな局面にある。

ナスダック100やSOX、FANG+、そしてMagnificent 7。いずれも米国の技術革新を核に世界の資金を吸収しており、今後10年の市場構造を形づくる中心になるだろう。

ただし、その果実を享受するには“熱狂の裏にある構造”を理解することが欠かせない。

市場を支配する7社は、栄光と同時に脆さも併せ持つ。ゆえにテック指数は、単なる「高リターン狙い」ではなく、

**「変化の本流に資産を乗せる」という戦略的意思決定」**として活用すべきである。

ここに投資するなら元本確保型ファンド(Magjificent7)で投資しよう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/34545/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")