こんにちは。K2 College大崎です。

オフショアでファンドや保険で運用していれば、それなりに資産は増えて行きます。

運用期間が長ければ複利効果が効いて、随分、大きな資産になっているクライアントもいます。

受け取りのタイミングが近くなってくると、気になってくるのが税金ですね。

複利で運用しているうちは増やすことに集中しておりますから、それほど気にならなかった税金も受け取りの際に日本に住んでいる限り税金は発生する可能性がありますので、気になるのも当然です。

- オフショア運用で増えた資産の税金はどうなる

- 解約返戻金を一部解約しながら無税で受けとる

オフショア運用で増えた資産の税金はどうなる

運用しているプランによって異なりますが、一般的にファンドであれば利益に対してキャピタルゲイン税が掛かります。

申告分離課税が適用されると考えられる場合、利益に対する税率は所得税15.315%(うち復興特別所得税0.315%)、住民税5%の20.315%となります。

保険であれば、払込保険料よりも解約返戻金が多い場合、その差額に対して税金がかかりますので、解約払戻金を一時金として受け取った場合には、「一時所得」して所得税の対象となります。

そのうち50万円は特別控除され、その残りの金額の1/2に対して所得税率をかけた金額が支払う税金の金額となりますが、総合課税となりますので累進税率が適用されます。

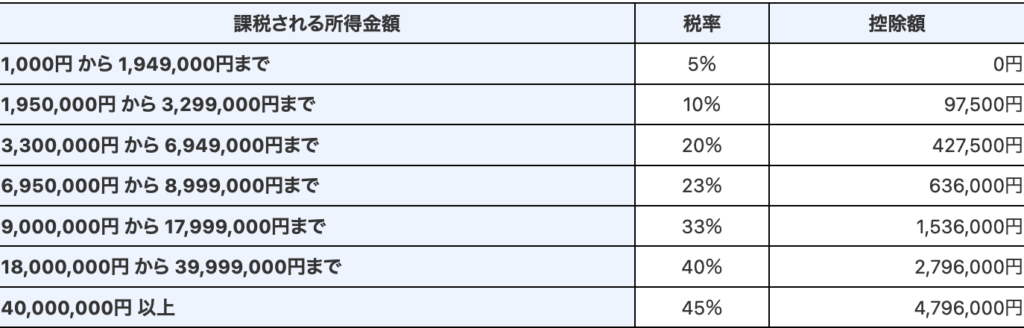

所得税の超過累進税率は以下の通りですが、所得が増えればその分、税率が高くなってしまいますね。

日本の保険で運用している場合は、解約返戻金が払込保険料よりも少ない場合が多いので気にすることはないですが、オフショア保険で運用していれば運用期間に応じて解約返戻金も多くなっていきますので、一時金として受け取る場合は、それなりの税率になる可能性があります。

まぁ、20年目で2.77倍、30年で約5.45倍、40年で約9.75倍とお金が増えていけば、

気持ちよく税金を払いますよと思いたいですが、税率が累進課税となりますとさすがになんとかしたいと考えてしまいますね。

特に給与が高い方は税率が上がってしまう可能性が高いので、受け取り方法を考えた方が宜しいかも知れません。

解約返戻金を一部解約しながら無税で受けとる

では、「一時所得」として所得税の対象となってしまう解約返戻金をどうように受け取ったら良いでしょうか。

もちろんお金が必要なタイミングにもよりますが、毎年、一部解約を繰り返しながら受け取っていくのが宜しいかと思います。

さきほど、解約払戻金を一時所得として受け取った場合、そのうち50万円は特別控除され、その残りの金額の1/2に対して所得税率をかけた金額が支払う税金の金額となると説明しましたが、

課税一時所得

={(解約返戻金-払込保険料)- 特別控除額(50万円)}×1/2

そのルールを利用すれば、課税一時所得の金額を抑え、税率を抑えることもできますね。

仮に、1年間の差益を50万円未満に抑える(課税一時所得が0になる)ように調整しながら一部解約をしていけば、税金は掛からないというわけです。

まとめ

- オフショアで複利運用していけば資産は増えていく

- 出口戦略まで考えて運用プランを選択しよう

お金を殖やすためにはいくつもプランがありますが、投資家の考えや置かれた環境によって選択した方が良いプランは異なります。

出口まで考えた運用プランを提案しますので、希望される方はこちらからご相談ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8518/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")