こんにちは、K2 Collegeの野村です。

今回ご紹介する法人向け保険は、SOMPOひまわり生命「ナインガードプラス」(無配当生活生活障害保障保険)です!実はこの保険、他の法人保険と違う点があるんです。それについては後ほど詳しく解説していきます。

SOMPOひまわり生命って損保系生保会社ですよね?この会社って個人向けのイメージでしたが、法人保険も競争力あるんですね。

はい、ありますよ!かつては逓増定期保険も競争力ありましたし、長期平準定期保険の返戻率も手数料率も良かったですw

- 「ナインガードプラス」の動画解説

- SOMPOひまわり生命について

- 「ナインガードプラス」ってどんな保険?

- 「ナインガードプラス」は洗い替え処理がいらないって本当?

- 払済保険後のシュミレーション

「ナインガードプラス」の動画解説

SOMPOひまわり生命について

SOMPOひまわり生命保険株式会社は、日本の生保会社で、SOMPOホールディングス(旧・NKSJホールディングス→損保ジャパン日本興亜ホールディングス)の子会社。

元々は外資系の生命保険会社としてアイ・エヌ・エイ生命保険株式会社が設立(SOMPOひまわり生命保険となった現在でも設立日となっている)され、2001年1月に当時の安田火災海上保険の子会社となる。

2011年10月1日 NKSJホールディングス株式会社(現・SOMPOホールディングス株式会社)の設立に伴って同じグループ会社となった損保ジャパンひまわり生命保険と日本興亜生命保険が合併し、NKSJひまわり生命保険株式会社に商号変更。併せて、同社の直接子会社に移行した。

2014年9月1日 損害保険ジャパン日本興亜の発足に伴い損保ジャパン日本興亜ひまわり生命保険株式会社に商号変更。

2019年10月1日 SOMPOひまわり生命保険株式会社に商号変更。同時に、企業スローガンとして「あなたが健康だと、だれかがうれしい。」を制定。

ちょくちょく会社名が変わるんですね。加入者にとってはややこしいですね・・・。

最初から「SOMPOひまわり生命」で良かったと思います。私が保険営業していた時に「損保ジャパン日本興亜ひまわり生命」って社名長くない?どこかで省略したいんだけど・・・。って何度か担当者に言ってましたw

「ナインガードプラス」ってどんな保険?

最近、法人保険として売れている「ナインガードプラス」。こちらはどんな保険なんでしょうか?

「ナインガード」は解約返戻金がないタイプで、こちら「ナインガードプラス」は解約返戻金があるタイプです。

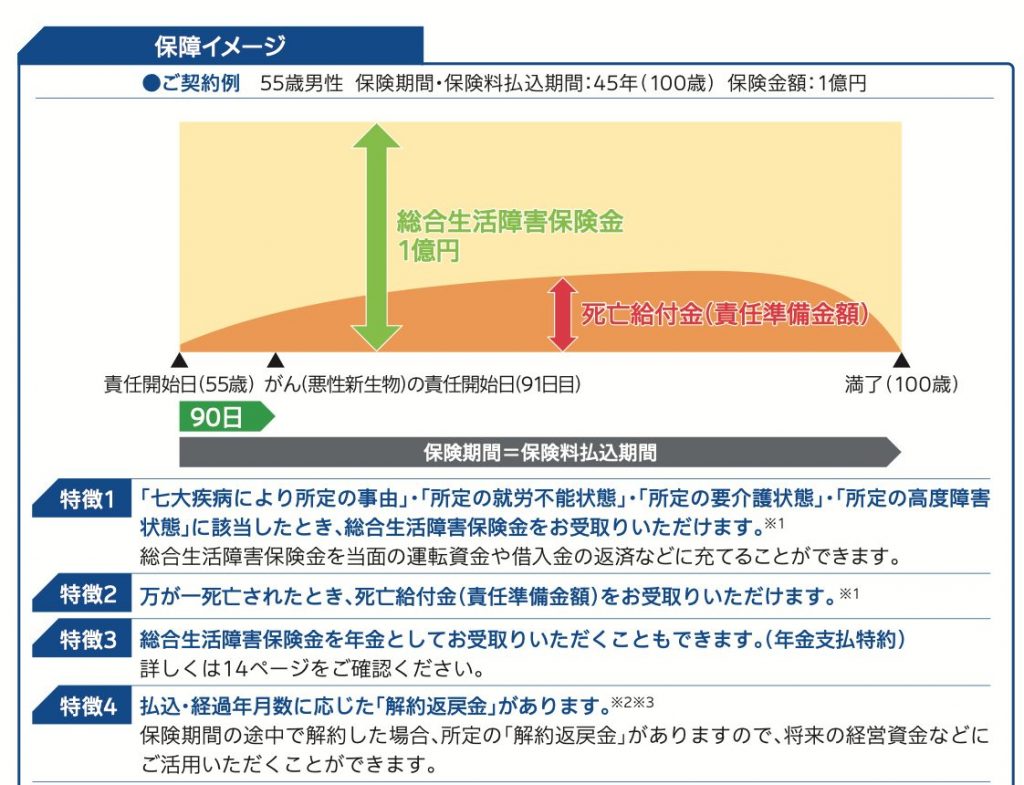

総合生活障害保険金として、最大2億円まで保障が確保できます(ご契約年齢が21歳〜65歳までの方)。

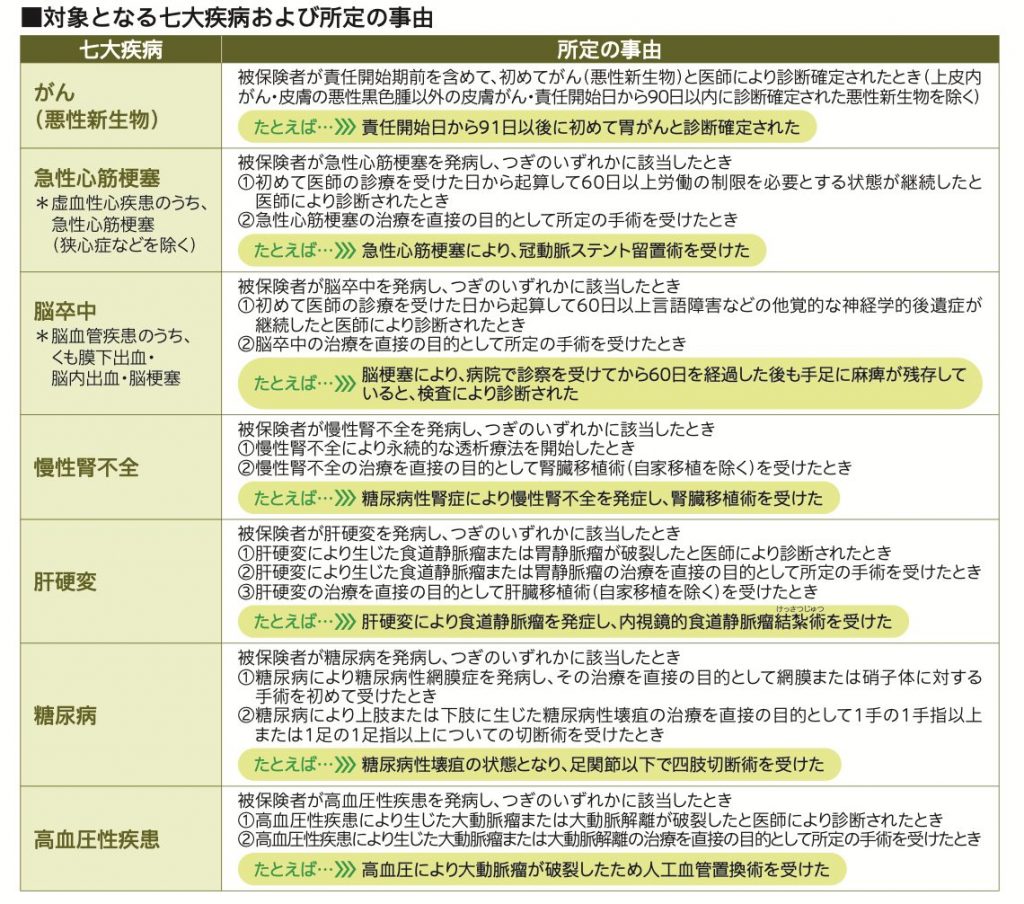

商品の特徴としましては、所定の7大疾病・就労不能状態・要介護状態・高度障害状態に一時金として保障される保険です。

かつての「節税保険」は死亡保障がメインでしたので、疾病保障や就業不能保障。介護保障など生前保障として備えたい経営者にはいいと思います。

保障としては幅広いですね。しかも、死亡以外で2億円まで保障されるのであれば経営者もにとっても安心ですね。

よく見ると、支払い要件は厳しそうですけどね(汗)。ただ、近年の法人保険においても保障性を重視する傾向になってきてますので、それはそれでいいと思います。

「ナインガードプラス」は洗い替え処理がいらないって本当?

2019年の税制改正以降、払済保険へ変更した場合には洗い替え処理をしなければいけなくなりましたが、この「ナインガードプラス」に関しては、洗い替え処理をしなくていい保険なんです!これに関しては、保険屋さん何人かにも保険会社にも何度も確認しましたが、そうみたいです。

つまりは、以前のように解約返戻率のピーク時に払済保険に変更しそのまま据え置けば解約返戻金および返戻率は上がっていきます。

また、その期黒字で払済保険にした分だけでは保障や勇退時の退職金が足りないといった場合には、更に追加で加入する・・・なんてことも出来てしまいます。

洗い替え処理が必要ないってこの保険だけですか?

そうですね、現状聞く限りではこちらだけですね。ただ、40歳以降だと返戻率自体がそこまで上がっていかないので、できれば30代の経営者で5.6年ぐらいでガツンと保険料払い込みたい法人にはいいかもしれません。

払済保険後のシュミレーション

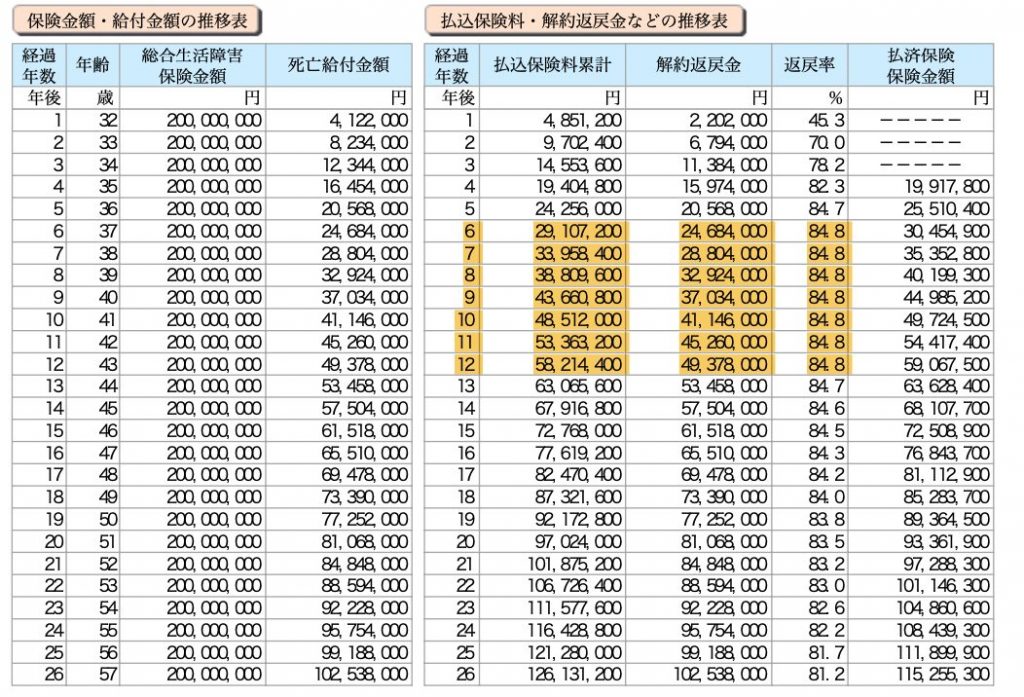

<契約例 >31歳男性 社長

総合生活障害保険金額・・・2億円

年払い保険料・・・4,851,200円

保険期間・・・69年(100歳)

設計書はこちらです。

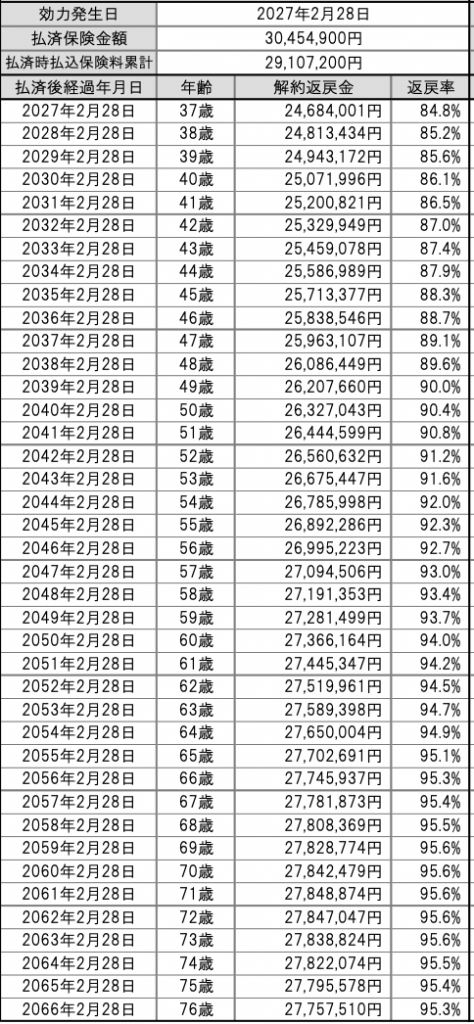

ご契約6〜12年目が解約返戻率のピークですので、このタイミングで払済保険に変更します。

仮に、6年目から払済保険に変更するとこのようなシュミレーションとなります。

このように解約返戻率はずっと上がり続けますので、この方も場合ですと6年だけ保険料をお支払いしてその後払済保険に変更し、60歳〜65歳あたりで解約して退職金として受け取ることも可能です。

しかし、こちらも保険料の4割が損金処理できますので、30年後でも税効果含めてもせいぜい100〜110%程度の解約返戻率でしょう。

海外保険であれば、全額資産計上であっても30年で300%前後の返戻率が期待できますから、資産を増やす事を考えれば海外保険の方が断然いいですね。

31歳で60代にピークってかなり長いですね。しかも、法人としてそこまで継続して事業行なっているかもわからないですし・・・。返戻率もそこまでですし。

確かにそうですねw特に若い経営者だとそんな老後の事考えるよりも目先のビジネスをどう伸ばすかが大事ですからね。保障ありきで考えないと加入するメリットはないかもしれません。

まとめ

- 生前保障メインなので死亡保障沢山加入している法人にはいいかも

- 洗い替え処理が必要ない

- 返戻率狙いで加入するなら30代まで。それ以降は返戻率は良くない

- 返戻率のピークは38年後!それでも95.6%のリターン

いかがでしたでしょうか?「洗い替え処理が必要ない」「払済保険後も新規で保険加入して繰延べ」と言うセールストークだけで加入するのは危険です。保障内容で決めるならまだしも保険料は4割損金だし、節税効果はほぼないためメリットはないですw国内よりも海外保険の方が返戻率だけで見ると遥かにいいです。社長や役員の退職金準備であれば尚更です。ご年齢にもよりますが、20年で170〜200%前後・30年で300%前後のリターンが期待できます。増えない、税効果ない国内保険で加入されている経営者の方がいましたらいつでもご相談ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1591/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")