こんにちは、K2 College 松本です。

今回はKNIGHTHEADの海外即時年金『Single Premium Immediate Annuity (SPIA)』について解説します。

初めて聞きますが、すぐに年金受取できる商品ということでしょうか?

その通りです。一括で保険料を支払って翌月から一生涯年金受取ができます。

- KNIGHTHEADはケイマン籍で年金商品に特化した生命保険会社

- SPIAの概要

- 確定年金と終身年金が選べる

- 退職金運用に最適

KNIGHTHEADはケイマン籍で年金商品に特化した生命保険会社

会社概要

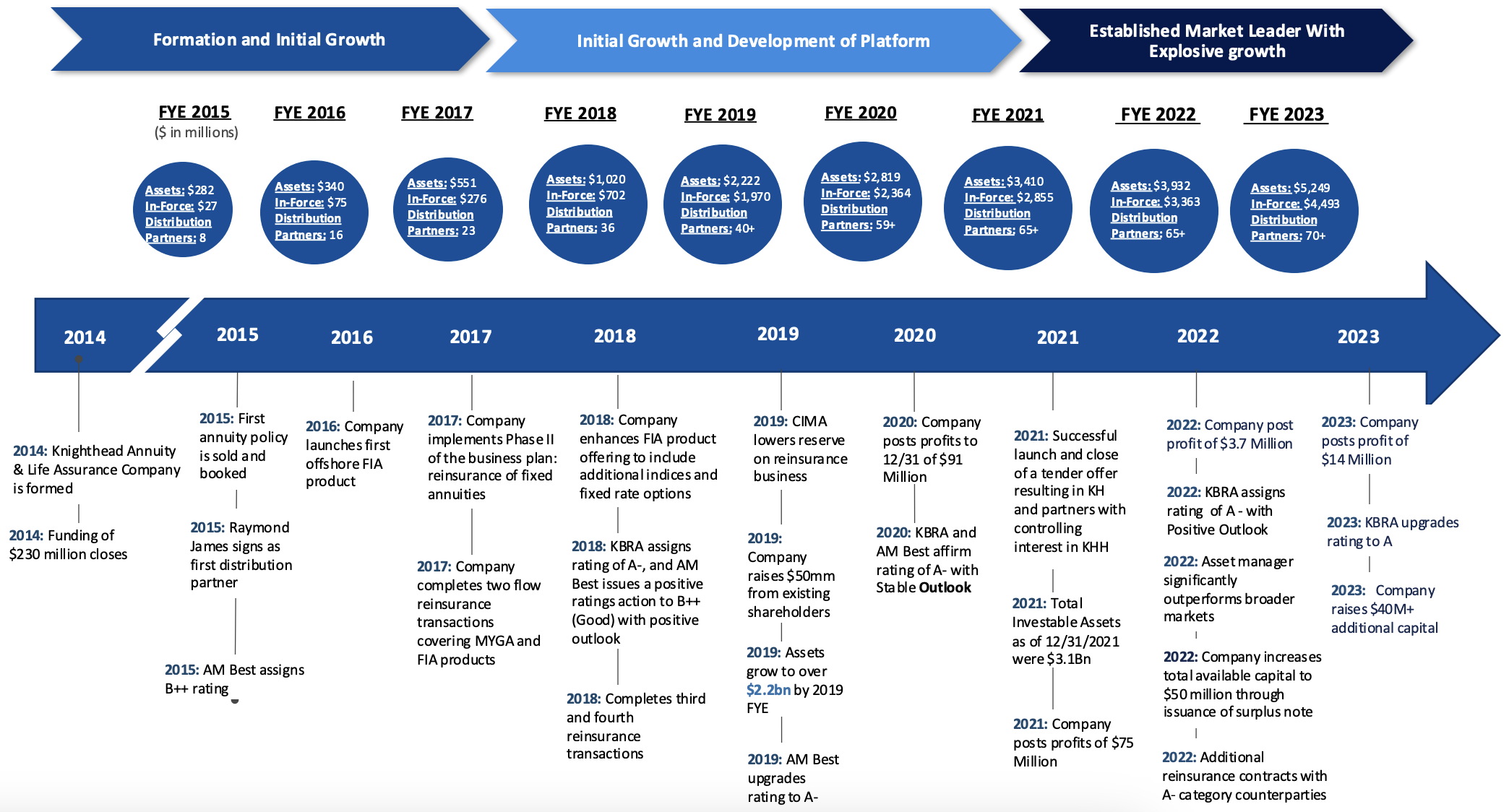

Knighthead Annuity & Life Assurance Company(KHAL)は、ケイマン諸島を拠点とする認可(再)保険会社で、ケイマン諸島金融庁(CIMA)の規制下のもと2014年7月に設立されました。米国外の顧客へ固定年金の提供、米国の保険会社の再保険を通じて、元本確保と固定利率の両方を提供する金融商品を求める世界中の顧客にサービスを提供するために設立された保険および再保険会社です。 KHALは米国の銀行や年金保険会社から再保険会社として、オフショア市場において、適切に管理され、独立して高い格付けを受け、信頼できるリーダーとしての地位を確立しています。

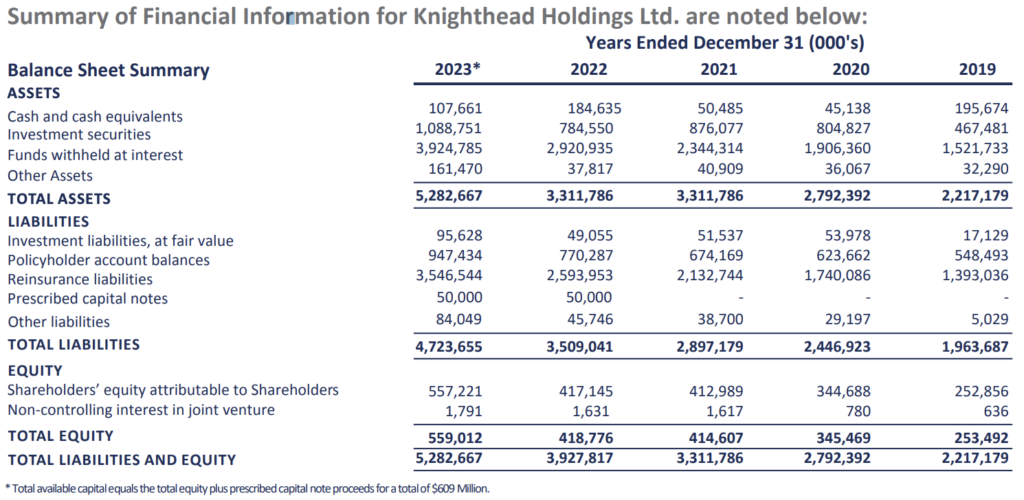

財務情報の推移がこちら。

上記のように会社規模も安定して成長しています。総資産は4年で2倍以上になっています。

2024年現在、KHALには 70 社を超える評判の高い金融機関パートナーがおり、元本確保、保証付きリターン、流動性、死亡給付、予測可能な将来の収入をもたらすオプションの選択などの機能を提供する金融商品を紹介しています。

格付け

Risk Based Capital Ratio

Risk Based Capital Ratio:427%(2024年3月)※1

※1:200%以上を求められる

これだけの成長率が高い会社だと安心できますね。

それだけクライアントが良いと思える商品を提供しているということですね。

SPIAの概要

契約概要

保険会社:KNIGHTHEAD

預入金額:USD 500,000 〜 USD 2,000,000

預入通貨:米ドル(USD)

支払頻度:一時払

年金受取:10年確定年金、20年確定年金、元金保証付終身年金、5年保証付終身年金 *1

適用金利:契約時の金利で固定 *2

*1 終身年金は年齢と預入金額の基準あり

*2 金利は毎月初に更新されます

商品解説

海外即時年金は、一時払で預けた金額に応じて契約成立の翌月から年金受取ができる商品です。単純に預けるだけの商品なので、投資の知識も必要ないですしポートフォリオを変更する必要もありません。年金の受取方は4種類ありますが、どれくらいの期間受け取りたいのかによって選択できます。終身年金を選択するなら「元金保証付終身年金」がオススメです。ただし終身年金で受取を選択する場合は年齢と預入金額による基準があります。計画的に預けた金額を受け取りながら増やしてくれるのは嬉しいですね。

最新の金利について

金利は毎月更新されていていますが、契約した月の金利が一生涯固定で適用されます。最新の金利についてはコチラからお問い合わせください。

直ぐに受け取れるのは安心ですね。確定年金と終身年金はどのように違うのでしょうか?

次のチャプターで詳しく説明します。

確定年金と終身年金が選べる

受取方法

年金の受取方法は4種類ありますが、大きく分けて「確定年金」と「終身年金」があります。

確定年金

契約時に定めた年齢から一定期間、被保険者の生死にかかわらず年金を受け取れます。年金受取中に被保険者が死亡した場合は、残りの期間に対応した年金を受け取れます。

終身年金

一般的に10年などの保証期間を設けており、保証期間中は被保険者の生死にかかわらず年金を受け取れます。保証期間中に被保険者が死亡した場合は、残りの期間に対応した年金または一時金を受け取れます。

契約例(2024年4月の数字)

契約者:60歳 男性

預入金額:USD 500,000

<10年確定年金>

年金受取金額:USD 66,175

10年間の受取総額:USD 661,750(132%)

<20年確定年金>

年金受取金額:USD 42,537

20年間の受取総額:USD 850,740(170%)

<元金保証付終身年金>

毎月の受取金額:USD 2,932

10年後の受取総額:USD 351,840(70%)

20年後の受取総額:USD 703,680(140%)

30年後の受取総額:USD 1,055,520(211%)

40年後の受取総額:USD 1,407,360(281%)

それぞれ毎月の受取金額は固定です。終身年金の場合は何歳まで生きるかによって受取総額が変わります。10年や20年という区切りで比較すると確定年金の方が多く受け取れますが、その期間が終わると年金は終了です。老後の生活の安心を買うわけなので、何歳まで生きても受け取り続けられる終身年金の方が安心でしょう。

また元金保証付終身年金でも年間受取金額はUSD 35,184と預入金額に対して7%を一生涯引き出し続けることができるので、運用として考えても十分な価値があるのではないだろうか。

終身年金なら長生きすればするほど受取総額が多くなるので、前向きになれますね。

老後生活も楽しみながら過ごせるといいですよね。

退職金運用に最適

退職金運用

退職金はまとまった資金が一気に手元に入るので、皆さん住宅ローンの返済に充てたり、資産運用をやってみたりと色々考えると思います。ただ、人間は何歳まで生きるか分からないので、老後の生活資金はできるだけ枯渇しないように長持ちさせたいはずです。かといってリスクが高く価値が大きく変動するものや流動性の悪いものだと万一の時に使い勝手が悪くなってしまいます。そこで海外即時年金を利用してください。預けて直ぐに年金が始まりますし、受取金額も固定なので老後の資金計画が立てやすいです。

退職金運用をどうしようかと思っていましたが、海外即時年金ならそれなりの金額を一生涯受け取れるので安心できそうです。始めたいと思いますが、まずは資料など見てみたいです。どうすればよいのでしょうか?

下記の直接相談から「海外即時年金の資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 銀行に眠っているお金は運用しよう

- 低金利の商品に預けている人は見直そう

- 退職金運用が目的の人は選択肢に入れよう

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/26791/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")