こんにちは、K2 Collegeの野村です。

今回は、ソニー生命の「ニューエグゼクティブライフ」(長期平準定期保険)についてです。

ソニー生命のこの保険については、区分料率という保険料率を適用しており該当する方には保険料が安くなります。

ソニー生命は、CMでも「Life Planner Value」と謳っているぐらい個人向け保険というイメージが強いですが、実は法人保険も競争力ある保険もございます。

そこで、他社との違いも含めて解説していきます。

ソニー生命って聞くと、大手漢字生保会社よりも商品も会社もしっかりしてそうなイメージですね。

私もかつて保険代理店の営業マンでしたが、20社近くの保険会社の中で特に保全(事務手続きなど)が一番しっかりしている会社だと個人的には思っていました。もちろん、保険商品に関しても、漢字生保よりもいいものばかりでした。

- 「ニューエグゼクティブライフ」動画解説

- ソニー生命とは?

- ソニー生命「ニューエグゼクティブライフ」の返戻率・区分料率とは?

- 退職金準備とはいえ、損金効果低すぎ!

「ニューエグゼクティブライフ」動画解説

ソニー生命とは?

<概要>

1979年8月、米プルデンシャル生命(ザ・プルデンシャル・インシュアランス・ カンパニー・オブ・アメリカ)との合弁で、ソニー・プルーデンシャル生命保険として1980年2月にスタート。

その後、1987年9月にソニー・プルコ生命保険とそれぞれ改称し、1991年4月から現社名。

1996年1月にライフプランナーを商標登録し、同年4月にソニーの100%子会社となり、2004年4月にソニー損保、ソニー銀行とともにソニーフィナンシャルホールディングスの傘下に入った。

販売チャネルは、ライフプランナーと呼ばれる保険外交員によるコンサルティング営業及び募集代理店。

1990年代以降は、現役引退した元プロ野球を営業マン等の社員として採用している。業界全体が伸び悩む中、死亡保障商品を筆頭に順調に新契約高、保有契約高を伸ばしている会社である。

| 資本金 | 700億円(2020年3月31日現在) |

|---|---|

| 純利益 | 567億43百万円(2020年3月期) |

| 純資産 | 5395億82百万円(2020年3月31日現在) |

| 総資産 | 11兆2371億24百万円(2020年3月31日現在) |

| 従業員数 | 8,461名(2020年3月31日現在) |

1981年の営業開始以来、ソニー生命では保有契約が順調に増加し続けている。業界全体として死亡保障分野の販売が落ち込む中、ソニー生命ではこれまでどおり死亡保障分野をビジネスの中心と捉え成長を続けている。

2008年度には、個人保険における新契約高は日本生命・第一生命・住友生命・かんぽ生命に次ぐ第5位にまで上昇した。

個人保険ではそれなりの規模の保険会社なんですね。法人保険よりも個人保険の方が商品としての魅力もあるのでしょうか?

ソニー生命は個人法人共に第一分野(死亡保障)に力を入れている会社ですね。医療やがん保険は正直あまり良くない印象ですねwライフプランナーも死亡保険売るのに必死です。

ソニー生命「ニューエグゼクティブライフ」の返戻率・区分料率とは?

ソニー生命の「ニューエグゼクティブライフ」はどんな商品なのでしょうか?

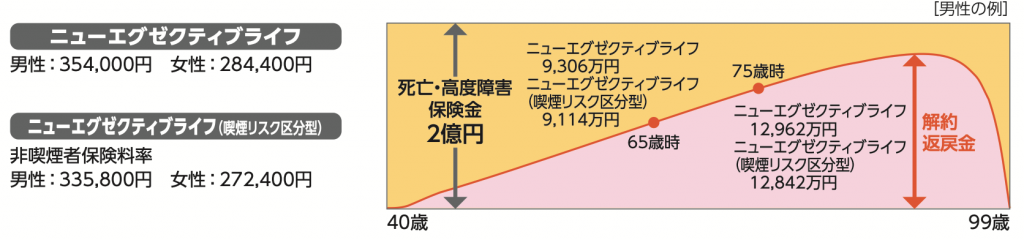

- 保険金額:500万円〜7億円

- ご契約年齢:5〜85歳(喫煙リスク区分型の場合は20歳〜)

- 払込方法:月払い、半年払い、年払い

<契約例>

被保険者:40歳

保険金額:2億円

保険期間・払込期間:99歳

月払い保険料(男性):354,000円

*非喫煙者保険料率の場合、335,800円

区分料率とは、タバコを吸わなくて健康状態が良好な方はそうでない方に比べて保険料が割安となります。

この場合、非喫煙者保険料率となりますと月払い保険料が18,200円安くなります。

仮に、65歳で勇退してこの保険を解約して退職金として受け取った場合、9,114万円となります。

払込保険料合計額は1億74万円となり、返戻率は90.4%となります。

先日ご紹介したニッセイの「スーパーフェニックス」よりも単純返戻率は高くなります。

ここでいう「非喫煙」って最近電子タバコ吸っている方も多いですが、そういう方はどちらに該当しますか?

電子タバコも喫煙者とみなされますね。ただし、保険会社が定める「非喫煙者」って電子タバコ含めてやめてから1年以上経っていれば、コチニン検査(唾液検査)で反応出ないらしいです。これを機にタバコを止める方もいるんだとかw

退職金準備とはいえ、損金効果低すぎ!

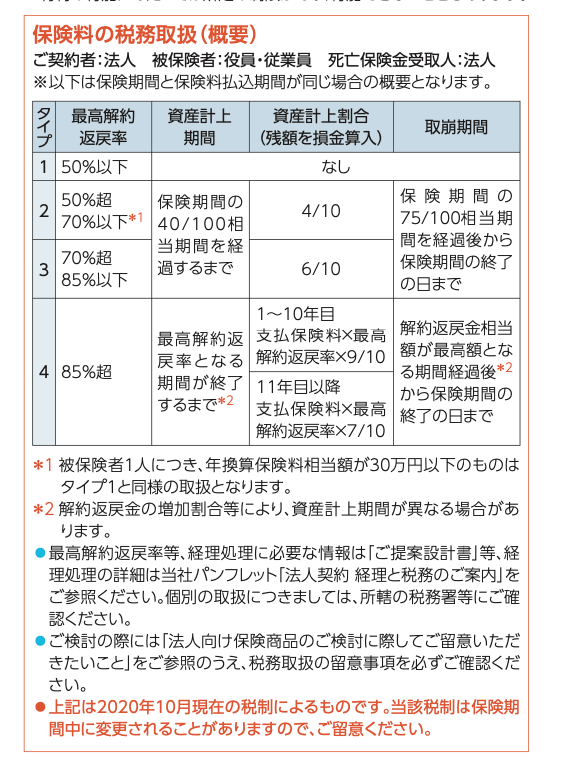

単純返戻率で90%を超えてきますが、以前にご紹介したように2019年7月以降は法人保険の税務の取り扱いが大きく変わりました。

今回のケースですと、下記のタイプ4に該当しますので、1年目〜10年目に関して保険料に対しての損金割合は20%程度です。11年目以降に関しても約40%程度しか損金処理できず、かつての1/2損金効果は薄くなりました。

ご年齢にもよりますが、税効果考えても返戻率はせいぜい100〜110%程度ですので、それであれば海外の生命保険などで死亡保障を確保しつつ、20年後には200%前後のリターンが期待できますので、そちらで退職金準備した方が遥かに効率がいいです。

日本の保険で比べると、どこもそんなに変わらないんですね。

円建ての場合は日本国債が主な運用先になるとは各社同じであとは販管費などで大小差が出る程度ですので、おっしゃるように同じ保険であれば各社それほど変わりません。

まとめ

- ソニー生命は個人保険の新規契約は年々伸びているが、法人保険も競争力高い保険がある

- タバコ吸わなくて健康な方だと保険料が安くなる(区分料率)ので当てはまればメリットある!

- 返戻率は国内生保では高いけど、損金性はかつてほどない

- 退職金作りなら国内ではなく海外保険の方がリターンは遥かに良い!

いかがでしたでしょうか?ソニー生命に関わらずこの手の長期平準定期保険に関しても、損金性は低く保険料のほとんどが資産計上扱いになりました。メリットは全然ないですwそれであれば、国内よりも海外保険の方が同じ条件で比較すると死亡保障も大きく返戻率も遥かにいいです。社長や役員の退職金準備であれば尚更です。ご年齢にもよりますが、20年で170〜200%前後・30年で300%前後のリターンが期待できます。増えない、税効果ない国内保険で加入されている経営者の方がいましたらいつでもご相談ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2713/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")