こんにちは、K2 Collegeの野村です。

長期平準定期保険はかつて、法人向けの「節税商品」として人気がありました。

以前は保険料の1/2が損金になり、かつ社長の退職時期など適切なタイミングで解約すると、保険料総額の90%~100%超の解約返戻金が戻ってきました。

しかし、2019年に法人保険の経理処理・税務処理のルール、特に保険料の損金算入ルールが改定されて以来、活用方法は大きく変わりました。

今回は「長期平準定期保険」の中でも現在一番内容がいいと言われている日本生命の「スーパーフェニックス」について解説していきます。

長期平準定期保険は1994年ごろにソニー生命で加入していて、5年前の勇退時期に解約して退職金として受け取りました。当時は利率も良かったということもあり、入っておいて本当によかったと今でも思います!

1994年でしたら、予定利率が5%前後でしたからいわゆる「お宝保険」ってやつですね。

加入していて大正解です!「逓増定期保険」と違い、解約返戻金の返戻率のピークが長く続きますので、見誤ったタイミングで解約することも少ないのも人気があった点でした。因みに、20年以上掛けていたなら結構な退職金受け取れたんじゃないですか?w

- 「スーパーフェニックス」の動画解説

- 長期平準定期保険とは

- 2019年の法人保険における税制改定とルール変更

- 業界最大手の日本生命とは?

- ニッセイの「スーパーフェニックス」が他社と違う点は?

「スーパーフェニックス」の動画解説

長期平準定期保険とは?

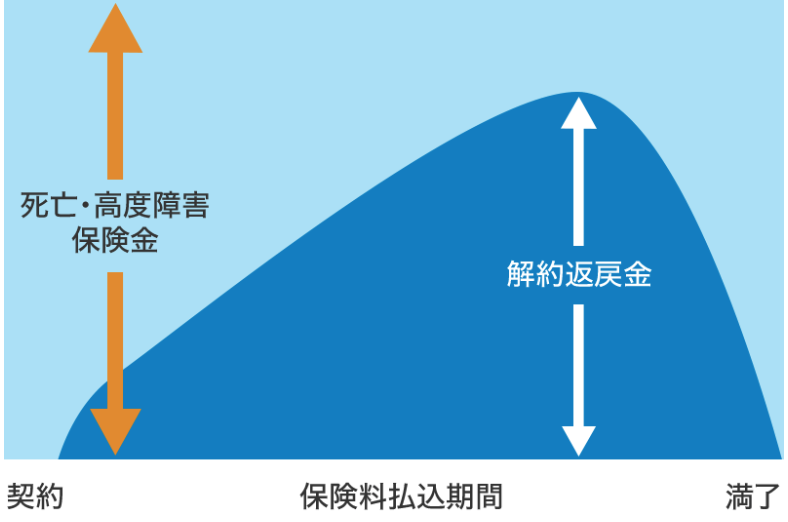

長期平準定期保険とは、主に経営者向けの生命保険商品として取扱われており、通常の平準定期保険よりも保険期間が長いことが特徴です。

定期保険のように保険料負担を抑えながら、終身保険のような長期保障が得られるため、経営者に万が一のことが起こった時の事業保障として資金準備を行うことができます。

長期平準定期保険の解約返戻金および返戻率は加入時から上がっていき、だいたい60~70歳頃にピークを迎え、その後、下がっていき、最後にはゼロになります。

長期平準定期保険の保険期間は、一般的に満了日が90歳代後半~100歳となる商品が多く、保険会社によっては非喫煙割引を付加できるタイプ、一定期間は低解約返戻金となるタイプ、一定期間に限り災害死亡のみを保障するタイプ、ドル建て等の外貨建てタイプ等、とさまざまな種類が取扱われています。

2019年の法人保険における税制改定とルール変更

2019年2月14日いわゆる「バレンタインショック」から数ヶ月経った2019年7月、法人向け生命保険が改正されました。ポイントは以下の通りです。

- 今回の改正に伴い、商品タイプごとに税務取扱を定めていた個別通達は廃止

- 定期保険・第三分野保険について最高解約返戻率の区分に応じた資産計上のルールを設定

(以下の4区分) - 改正通達は2019年7月8日以降の契約に適用

※養老保険・終身保険・年金保険については従来の税務取扱いが適用

当然、「長期平準定期保険」もその対象となりました。

以前は損金算入率は50%(1/2損金)でしたが、それ以降の新ルールは、損金算入率が解約返戻金の返戻率に応じて異なるという複雑なものになっています。

ここでは細かいの税率等については割愛しますが、

ピーク時返戻率が70%超~85%の場合に一番メリットのある4割損金

について解説します。

以下の3段階に分けて計算することになっています。

- 最初の40%にあたる期間:40%損金(60%資産計上)

- 始期から起算して40%超にあたる期間~75%にあたる期間:全額損金

- 始期から起算して75%超にあたる期間:196%損金

仮に、ご契約時の年齢が40歳、長期平準定期保険(100歳満了。保険期間60年)に加入された場合、

最初の24年間は40%損金(60%資産計上)となり、勇退時が60歳〜65歳あたりで考えるとそのようになります。

1/2損金から4割損金だとやっぱり変わりますね。

これでは、加入するメリットはほとんどなくなるのではないでしょうか?

はい、これで損金処理後の実質返戻率が100%を超えるような商品は事実上無くなりました。

90%〜100%の返戻率が取れる商品もいまだにありますが、逆に損金参入額がとても低くなり「節税保険」という部分は完全に潰されました。

業界最大手の日本生命とは?

<会社概要>

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。

会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。

2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

<健全性指標>

AA(保険金支払能力格付、R&I)

A+(保険財務力格付、S&P)

A1(保険財務格付、ムーディーズ)

<資産規模>

総資産:連結:70兆6,079億円(2016年3月期)

資産運用益:1兆7,739億5,100万円

<ソルベンシーマージン比率>

1047.5%(2019年末時点)

こうして改めて見ると、とんでもなく大きい保険会社ですね。

総資産70兆円ってすごいですよね。海外で150年以上の歴史があり、3カ国で上場している大手保険会社がありますが、総資産額はさほど変わりません。しかも、ニッセイは日本在住クライアントのみです。そりゃ〜都内や地方都市の一等地にビル買い占めてますし、ニッセイに限らずですが漢字の大手保険会社は安泰ですw

ニッセイの「スーパーフェニックス」が他社と違う点は?

日本生命は個人向け商品は全然良くないですが、法人向けはこれまでも競争力がある商品がありました。

その中でも現在加入できる保険は「スーパーフェニックス(長期平準定期保険)」です。

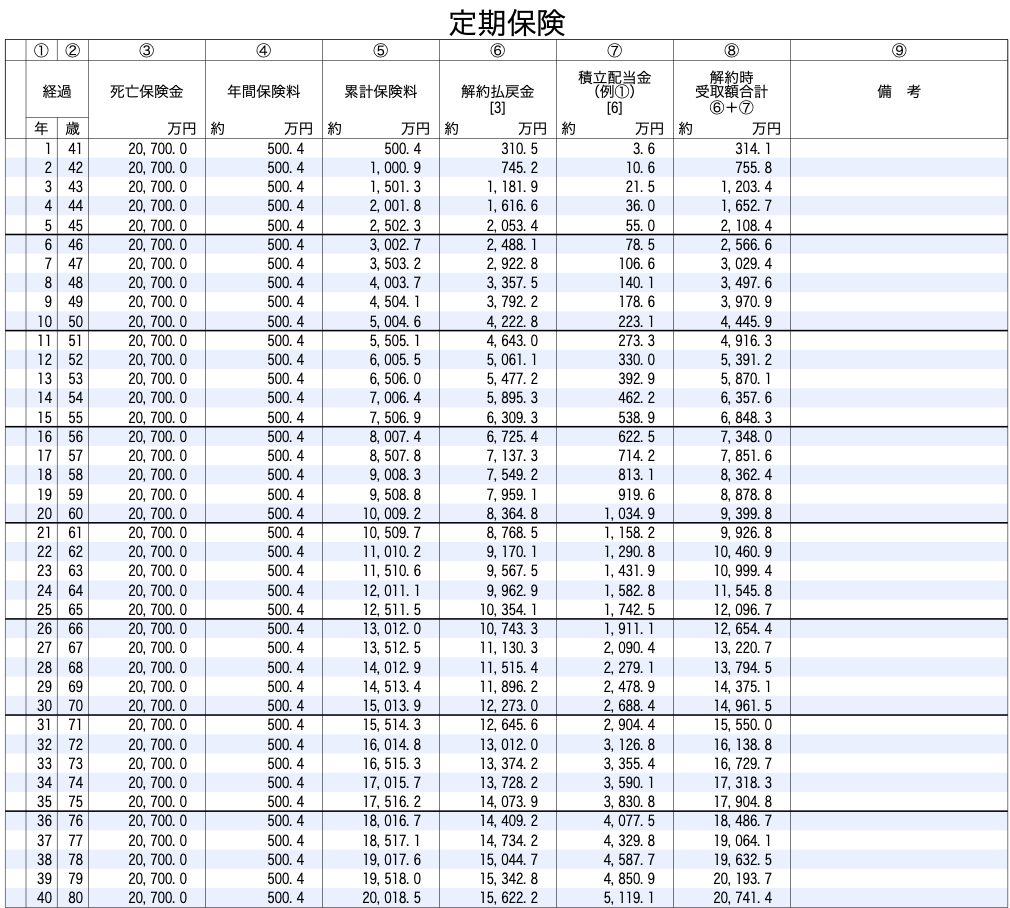

40歳男性社長 年間保険料5,004,639円のケースで見てみましょう!

仮に、60歳で勇退してこの保険を解約すると、解約返戻金は8,364.8万円となります。

それまでお支払いした保険料合計は10,009.2万円です。これだけ見ると返戻率は83.6%です。

しかし、ここからです。この保険の他社にない点が「配当金」がついております。

同じ60歳時点ですと、1,034.6万円の配当が付加されます。そうすると、返戻率は9,399.4万円となり返戻率は94%となります。

もちろん、配当ですので将来確定しているわけではありませんが、今のこの低金利・コロナ禍を考慮してもこれだけ出せるという設計をベースにしておりますので、出鱈目ではない数字です。

ニッセイの強みはこの「配当金」が過去数年に渡り、他社よりもしっかりついているので同じ長期平準定期保険に加入するのであれば、より高い返戻率が期待できます。

とはいえ、1/2損金時代と比べるとこの程度ですので、大幅にメリットは無くなりました。これであれば、全額資産計上でも海外の保険に加入した方がリターンは大いに期待できます!

僕が加入した頃と全然違いますね。。。これなら正直加入するメリットあるんでしょうか?

ニッセイの場合は配当金で他社よりは多少いいかなという程度です。おっしゃるように税制改定後は、税効果を謳った「実質返戻率」というトークも設計書に記載するのもNGになり、保障重視で節税効果などの目的で加入しないで下さい!と保険会社も予めお客さんに伝えなくてはいけなくなり、正直旨味は全然無くなりましたね。

まとめ

- 1/4損金の長期平準定期保険が今は主流

- 長期平準定期保険ならニッセイのスーパーフェニックスがいいけどかつてほども旨味はない

- 節税メリットがほぼ無くなった今、実質リターン重視なら海外保険の方が断然良い!

いかがでしたでしょうか?つまりは、長期平準定期保険に関しては損金性は低く、保険料のほとんどが資産計上扱いになりました。それであれば、国内よりも海外保険の方が同じ条件で比較すると死亡保障も大きく返戻率も遥かにいいです。ご年齢にもよりますが、20年で170〜200%前後・30年で300%前後のリターンが期待できます。増えない、税効果ない国内保険で加入されている経営者の方がいましたらいつでもご相談ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1164/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")