こんにちは、K2 College大崎です。

現在、過去に「元本確保型ファンド」に投資されて結構なリターンが出ているクライアントに対し、このタイミングで利益分だけを売却して、その分を市場の値動きとは相関性が低いプランで運用する選択肢を案内しております。

「元本確保」は、満期時に元本が確保できるように設計される金融商品でしたね。

この「元本確保型ファンド」も満期が5年や6年の商品になりますが、現状で29.41%のリターンが出ている方や、中にはUSD132,345の利益が出ている投資家もおり、みなさん続々と利益確定の返信をいただいております。

中には、まだ上がるのではないかと判断できない投資家や、利益を確定せず、そのまま運用を続けられる投資家もおられますが、もちろん投資家自身の投資ですから、その判断は尊重しており、あくまでもひとつの選択肢を提案しているだけです。

今回は、利益分のみの売却ですから、元本はそのまま運用され、この先も基準価額が上昇していけば、その分リターンは得られます。ただ、上述したとおり、このファンドは満期時に元本は確保されますが、満期までに大きな下落が生じてマイナス運用になったとしても、あくまでも元本が確保されるだけです。

現在、USD132,345の利益がある場合でもその利益は吹き飛びます。

高まるインフレリスクを踏まえた金融政策で、今後、ますますボラティリティは高くなると思いますので、今のうちに利益を確定しておきましょうという提案です。

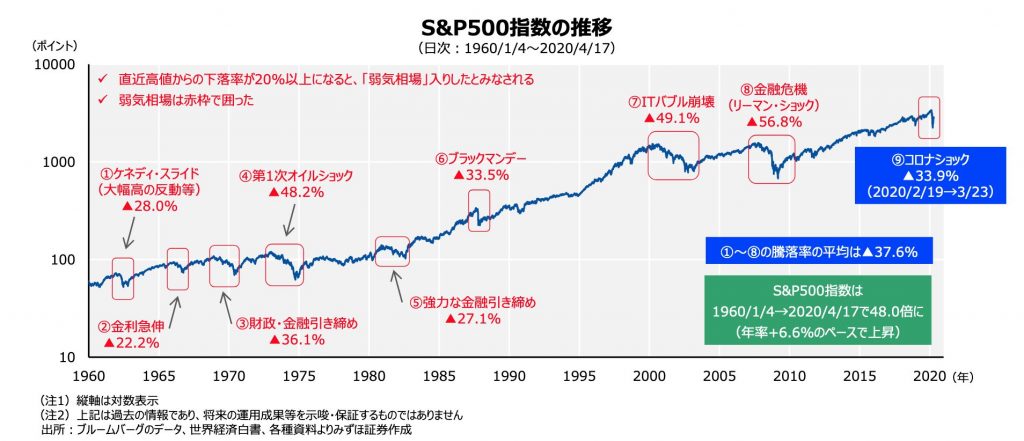

また、こちらは、S&P500指数の過去60年の推移ですが、約7.5年に1回のペースで弱気相場がきておりますし、過去8回の平均騰落率は▲37.6%ですから、もし弱気相場になれば、現状で29.41%の+リターンも吹き飛ぶ可能性があります。

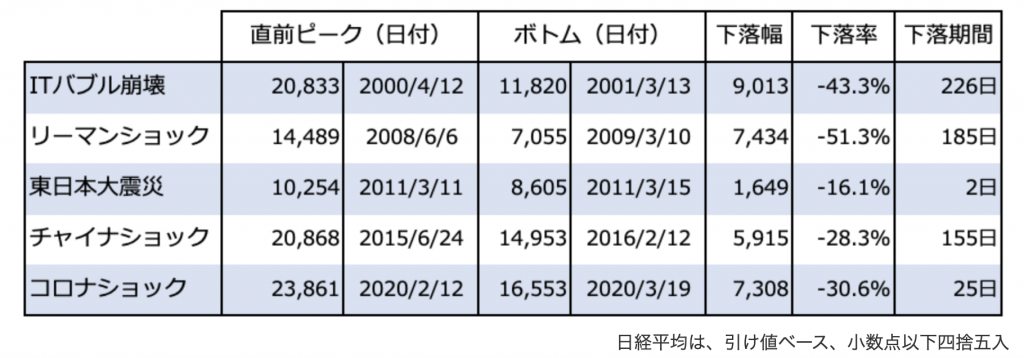

ここ20年の日経平均株価でみても、大きな下落率となる危機が生じております。

もちろん満期までの3〜4年で必ずこのような危機が来ると述べているわけではなく、その可能性はあるので、今のうちに利益分だけを確定し、それを市場の値動きとは相関が極めて低いもので運用したらどうですかという提案です。

なお、以前のコラムに記載しましたが、これが長期積立投資になると話は別ですから、きちんとご自身の運用プランの内容や、年齢などの属性、目標を踏まえた上で、正しい方法を選択してください。

ご相談やお問合せはこちらのフォームからお願いします。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2854/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")