インターネット、スマートフォン、SNS、クラウド、AI。

この30年あまりのイノベーションを振り返れば、世界の産業構造と資本収益率を根底から塗り替えてきたのは、ほぼ例外なく米国発の企業群である。

それにもかかわらず、日本の個人投資家の多くはいまなお日本株、日本株インデックスを主要な投資対象とし続けている。

不思議なのは、米国株へのアクセスが難しい時代ではもはやないという点だ。

為替規制もなく、外国株式口座も簡単に開け、米国株インデックスやアクティブファンドも日本国内で容易に購入できる。それでもなお、日本人投資家は「知っている企業」「身近な企業」「自分が使っている企業」への投資を選び続ける。

これは愛国心でも合理性でもない。

投資という行為の本質から外れた、強固な認知バイアスの結果である。

- イノベーションの震源地は一貫して米国にあった

- にもかかわらず日本株を買う「ホームバイアス」

- 日銀相場で作られた「錯覚の上昇」

- メディアと金融業界が作る「国内完結型投資観」

- 投資の本質は「国籍」ではなく「リターン」

イノベーションの震源地は一貫して米国にあった

過去30年の世界的な産業変革を並べるだけで、その偏りは明確になる。

• インターネット基盤

• スマートフォンとエコシステム

• SNSと広告モデル

• クラウドとSaaS

• 半導体とAI

これらの中核企業は、Apple、Google、Meta、Amazon、Microsoft、NVIDIAといった米国企業が占めてきた。

日本企業が部分的に関与することはあっても、「プラットフォーム」や「覇権」を握った例はほとんどない。

重要なのは、技術力の問題ではなく、資本主義の設計思想の違いだ。

米国では、成功すれば市場を独占してもよいという思想のもと、スケールと収益性を極限まで追求する。一方、日本では競争より調和、独占より配慮が優先され、結果として株主リターンは二の次になる。

イノベーションが米国に集中する以上、資本リターンも米国に集中する。

これは感情論ではなく、構造論である。

にもかかわらず日本株を買う「ホームバイアス」

それでも日本人投資家の多くは、日本株、日本株インデックスを選ぶ。

理由は驚くほど単純だ。

• 名前を知っている

• 日常で使っている

• 日本語で情報が入ってくる

• メディアでよく見る

これは「安心感」ではなく、**ホームバイアス(自国偏重バイアス)**に他ならない。

投資判断が「理解できるかどうか」ではなく、「親しみがあるかどうか」で決まっている。

本来、投資とは

自分が理解している企業に投資する行為ではなく、将来キャッシュフローを最大化できる場所に資本を置く行為

である。

それにもかかわらず、日本人投資家は「使っているから」「身近だから」という理由で投資先を選び、結果としてリターンを自ら放棄している。

日銀相場で作られた「錯覚の上昇」

日本株が長期低迷から抜け出した背景には、企業改革よりも日銀の異常な市場介入がある。

ETFを通じて株式市場を直接買い支えるという政策は、世界的にも極めて異例だ。

この結果、日経平均は上昇し、「最高値更新」という見出しが踊る。

しかしここで冷静になる必要がある。

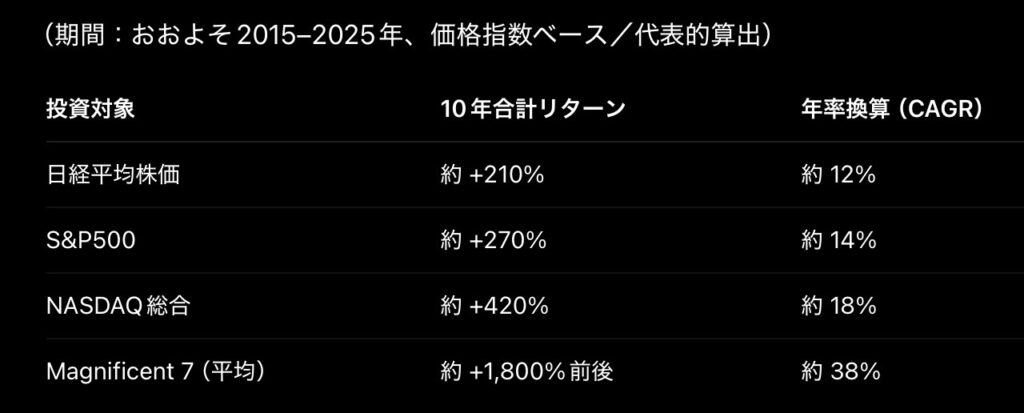

• 米国ハイテク株

• 成長株

• Magnificent 7

• 金

• ビットコイン

これらと比較したとき、日本株の上昇率は桁が違うほど劣後している。

それでもメディアは相対比較を行わず、「日経平均最高値」という単語だけを切り取り、視聴者である個人投資家を煽る。

これは情報提供ではない。

認知の誘導である。

メディアと金融業界が作る「国内完結型投資観」

日本の金融メディア、証券会社、FP、銀行の多くは、いまだに国内完結型の投資観を前提としている。

理由は単純だ。

• 日本株の方が説明しやすい

• 国内商品は手数料が取りやすい

• 為替リスクを煽れる

• 規制と免許の範囲で完結する

その結果、個人投資家は

「日本株は安心」

「海外はリスクが高い」

という歪んだメッセージを刷り込まれる。

だが現実には、最大のリスクは通貨・市場・成長性を一国に集中させることである。

成長の鈍化した国の株式だけを持ち続けることこそ、長期的には最大のリスクだ。

投資の本質は「国籍」ではなく「リターン」

投資において最優先すべきものは、理念でも愛着でもない。

リターンである。

• どの市場が成長しているのか

• どの産業が資本を吸収しているのか

• どの企業が世界の利益を独占しているのか

この問いに正直に向き合えば、投資先がどの国に集中するかは自ずと決まる。

それがたまたま米国であるなら、米国に投資すべきだし、将来別の国に移れば、そこへ移せばいい。

投資とは、信仰ではない。

常に移動する行為である。

投資はリターンを得ること、損失を最小限にすることが大切なので、市場の変化に合わせて最適解を選び続けたいです。

現状ではインデックスよりも大きなリターンを狙いながら、ダウンサイドリスクをヘッジできる『元本確保型ファンド(Magjificent7)』でラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

日本人投資家の多くは、「投資をしているつもりで、安心を買っている」。

だが安心はリターンを生まない。

米国中心にイノベーションが起き、資本収益が集中している現実を直視せず、

メディアの見出しと身近さだけで投資判断を続ける限り、

資産形成における差は今後さらに拡大していく。

投資とは、

好きな企業を応援する行為ではなく、冷酷なまでに資本効率を追求する行為

である。

そこから目を逸らすか、受け入れるか。

その選択が、10年後、20年後の資産格差を決定づける。

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35762/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")