こんにちは。K2 College大崎です。

みなさんは月々の生活費を把握しておりますでしょうか?

また、65歳から受給予定の公的年金の金額を確認してますでしょうか?

そして、65歳以降、公的年金だけで足りますか?

- 65歳から毎月約10.5万円が不足する

- 資産を引き出ししながら運用していけば、資産寿命は延ばせる

- 必要以上に高いリスクを取る必要はない

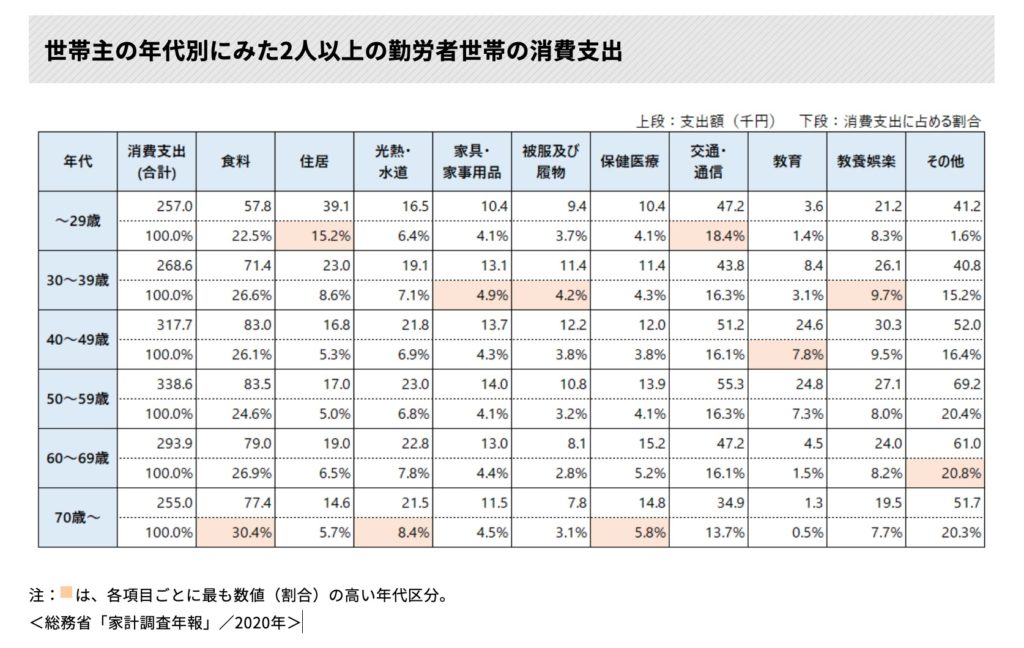

2人以上の勤労者世帯の消費支出は、1カ月平均305,811円

2020年の総務省「家計調査」によると、2人以上の勤労者世帯の消費支出は1カ月平均305,811円とのことです。

世帯主の年齢別に消費支出をみると、年齢が上がるにつれて上昇し、50歳代をピークに減少しています。

70歳以上では「食料」、29歳以下では「住居」、40歳代では「教育」が他の年代に比べて支出割合が高くなっていますが、これは想像できますね。

※「勤労者世帯」とは、世帯主が会社、官公庁、学校、工場などに「勤めている世帯」のことを言います。

毎月約10.5万円が不足する

また、厚生労働省年金局「令和2年度 厚生年金保険・国民年金事業の概況」によると、夫が会社員で妻が専業主婦あるいは夫の扶養範囲内で働いてきた場合、1ヶ月に受け取る年金は夫婦2人合わせて200,618円となっております。

消費支出は1カ月平均で305,811円、受け取る年金は200,618円ですから、だいたい毎月約10.5万円が不足するということですね。

65歳から年金を受給し始め、100歳まで生きると仮定した場合、約4,400万円不足しますので、それを65歳までに準備しましょうというのが一般的なファイナンシャルプランニングですね。

資産を引き出ししながら運用する

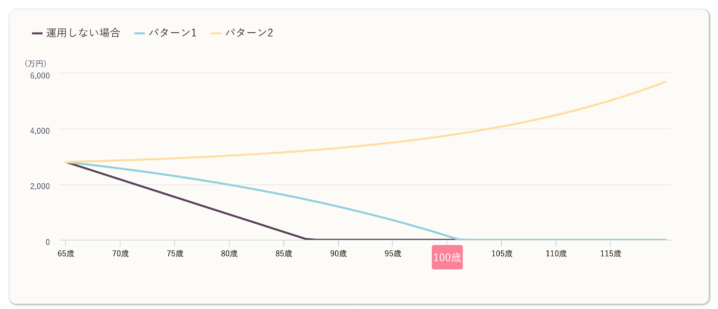

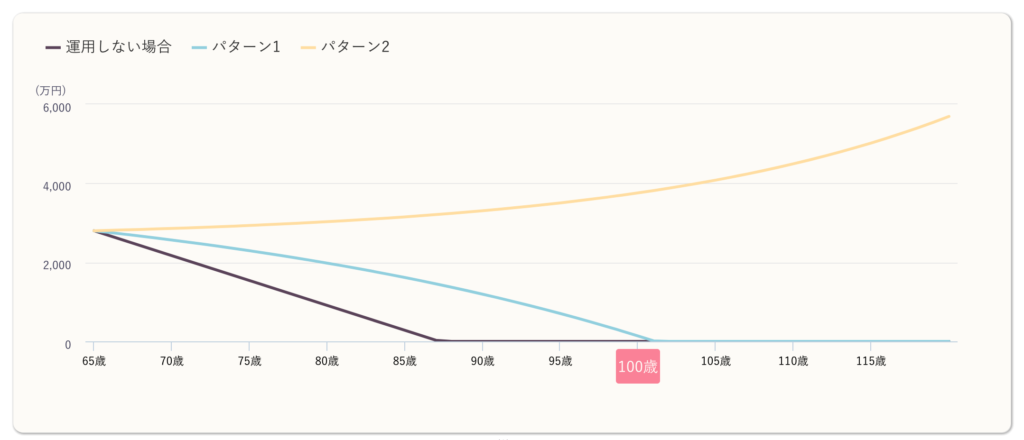

ただ、さらに踏み込んで、毎月不足する約10.5万円を引き出しながら運用するケースで考えた場合はどうでしょう。

年率3%(パターン1)、年率5%(パターン2)で運用した場合をシミュレーションしたのが以下のグラフです。

この場合、年率3%(パターン1)で運用していけば、101歳2ヶ月まで資産寿命を延ばせます。

また、年率5%(パターン2)で運用して行けば、資産は減るどころか増えて行きます。

しかも、65歳時点の保有資産は2,800万円で良いのです!

夫が会社員で妻が専業主婦あるいは夫の扶養範囲内で働いてきた家庭の場合、

65歳の段階で2,800万円を用意し、それを年率5%の商品で運用していけば資産寿命は尽きないということです。

※シミュレーションは、平均データに基づいての内容です。

※インフレ/デフレは加味しておりません。

消費支出にしろ、受け取る年金にしろ、あくまでも平均のデータに基づいてのシミュレーションですので、ぜひご自身の家庭に当てはめて調べてみてください。

資産寿命を計算しましょう

このシミュレーションのポイントは、65歳時点の保有資産は2,800万円で良いということと、

必要以上のリスクを取って高いリターンを目指さなくて良いということです。

年率3%で運用して行けば101歳2ヶ月まで資産は尽きませんし、年率5%で運用して行けば資産は増えていくわけですから、リスクを高めてそれ以上のリターンを目指す必要はありません。

100%完璧なものは無理ですが、おおよその資産寿命は計算できます。

資産寿命が計算できれば、将来に対する漠然とした不安を抱えることもありませんし、人によっては、嫌な仕事を無理して続けることもありません。

また、いま話題のFIRE(経済的自立と早期退職)も、より現実的な計画をすることが可能です。

まとめ

- 資産寿命を計算しましょう

- 必要以上のリスクを取って高いリターンを目指さなくて良い

あなたのアドバイザーは、資産寿命を考えて、運用まで含めたシミュレーションで考えてくれてますでしょうか?

「資産寿命」を踏まえたライフプランのご相談は、、こちらからご連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/7069/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")