こんにちは。K2 College大崎です。

今回は、「インデックス型海外終身保険」と「新海外個人年金」を比較してみます。

- 保障が欲しい人は「インデックス型海外終身保険」を選択

- 貯蓄が欲しい人は「新海外個人年金」を選択

ちなみに、正式名はそれぞれ「インデックス型ユニバーサルライフ」「元本確保貯蓄型終身保険」ですが、弊社ではマーケティング的に表題のとおり案内するようになっております。

どちらの保険も「保障」と「貯蓄」両方の機能を備えたプランであり、日本の保険とは比べ物にならないくらいお金が貯まります。

「インデックス型海外終身保険」はNASDAQ100やS&P500といった株式指数で運用するのに対し、「新海外個人年金」は市場に合わせてアセット比率を変えながら株式と債券で運用しますので、単純に比較することは難しいのですが、できるだけ条件を近づけて比較してみます。

なお、保険料の払込期間は、「インデックス型海外終身保険」は自由、「海外個人年金」は2年払いと5年払いですので、今回は5年払いで揃えて比較します。

<条件>

年齢:40歳

判断年齢:65歳

年間支払保険料:USD4,581

払込期間:5年

<シミュレーション>

「インデックス型海外終身保険」:積立利率6.5%を採用

※シミュレーションには過去20年間平均で算出した数値もあり、そちらの方が数字が良いのですが、どの20年で見るかで数字が変わるため、より平均的な数字で考えることができる積立利率6.5%のシミュレーションを採用

「新海外個人年金」:楽観シナリオを採用

※比較対象の「インデックス型海外終身保険」は株式指数での運用のため、こちらは株式比率が高くなる楽観シナリオでのシミュレーションを採用

保障が欲しい人は「インデックス型海外終身保険」を選択

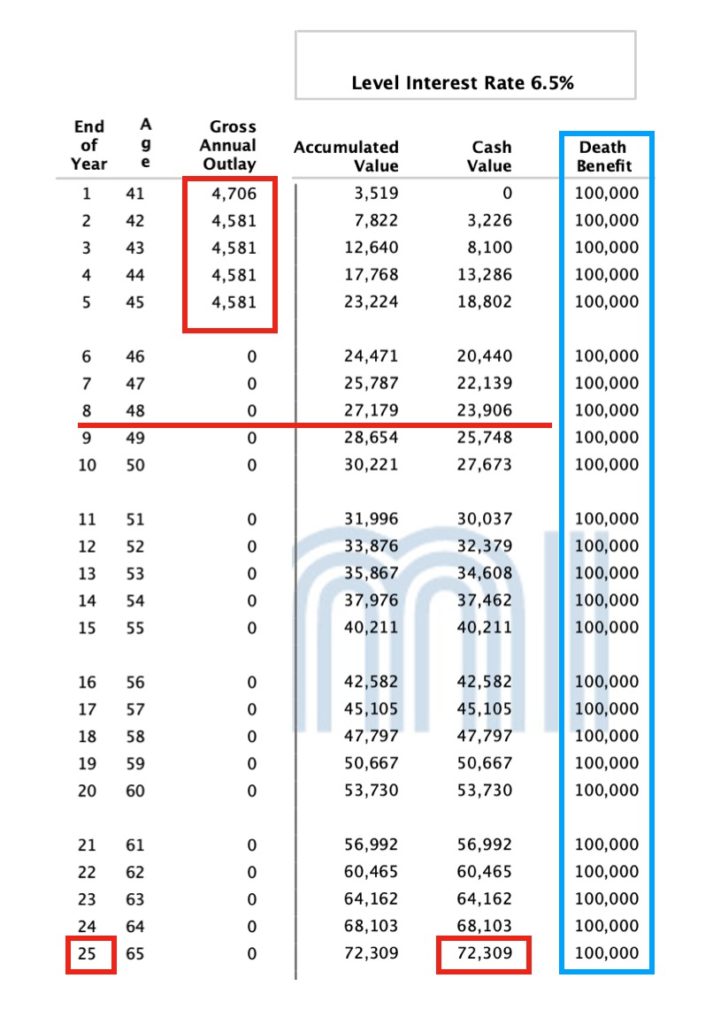

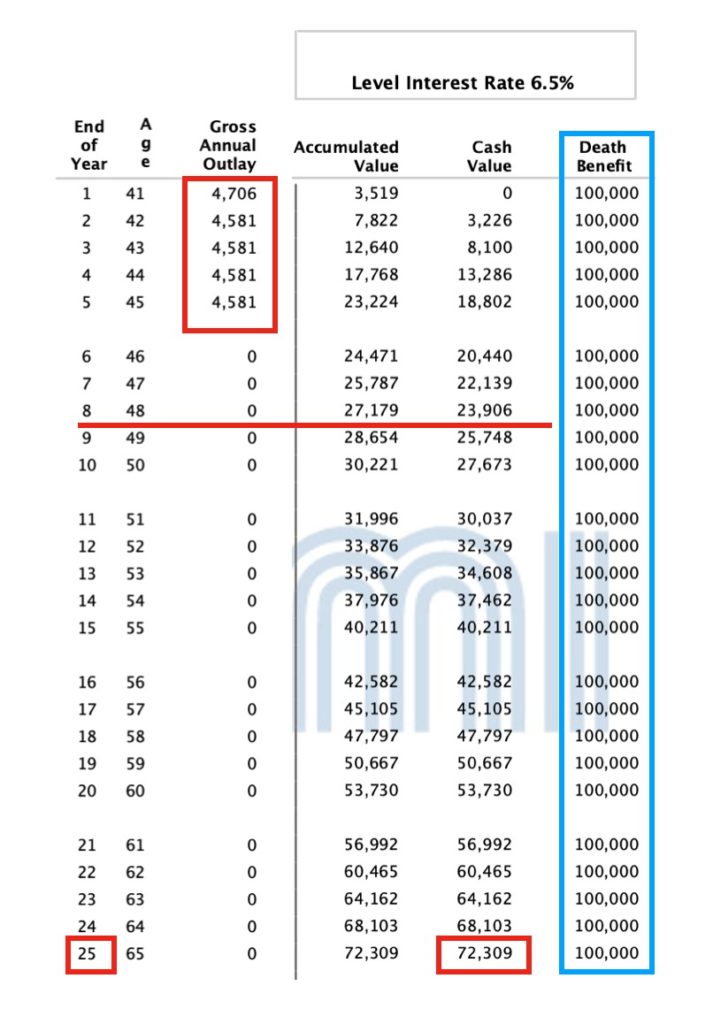

こちらは「インデックス型海外終身保険」のシミュレーションですが、青枠部分が死亡保険金の数字です。

保険加入と同時にUSD100,000の死亡保障を得ることができます。

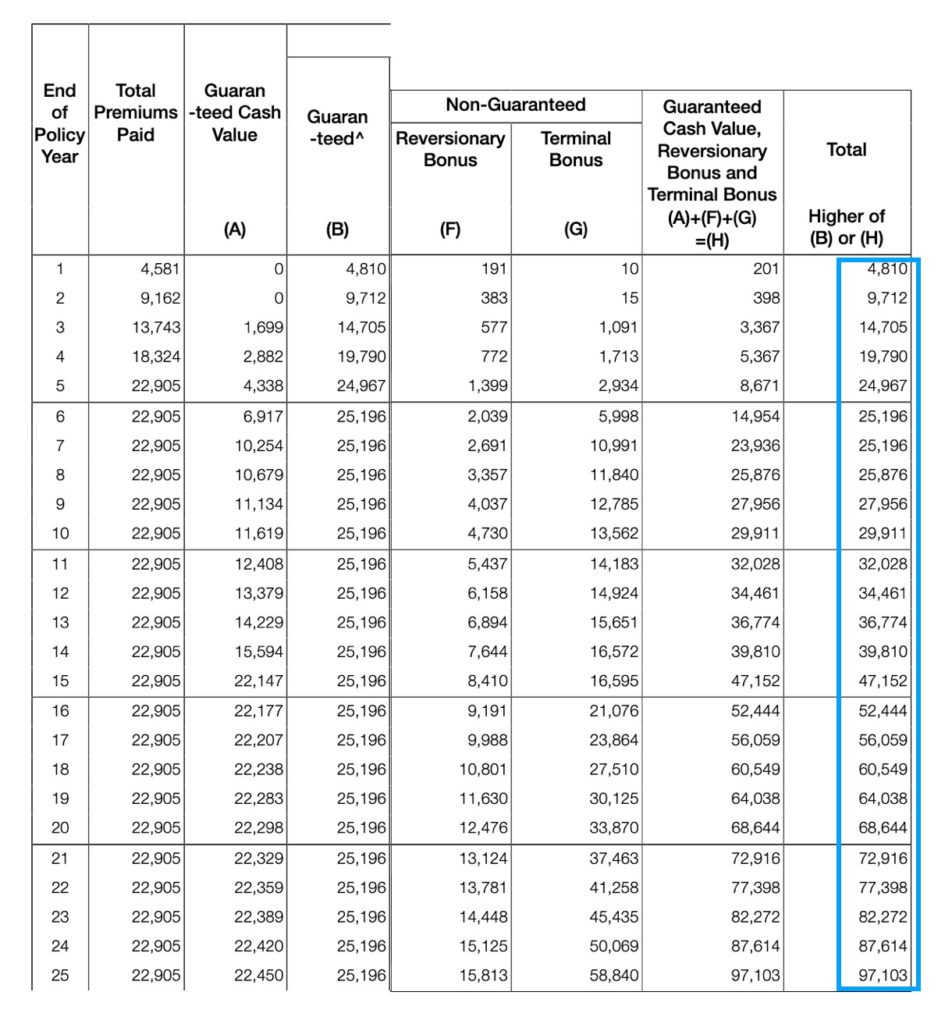

こちらが「新海外個人年金」のシミュレーションですが、青枠部分が死亡保険金の数字です。

当初は支払い保険料相当分が保障され、その後、年月の経過に応じて死亡保険金が増えていくことが見て取れるかと思います。

どちらの保険も「保障」と「貯蓄」両方の機能を備えたプランとお伝えしましたが、保障が欲しい方は、「インデックス型海外終身保険」を選んだ方が良いでしょう。

貯蓄が欲しい人は「新海外個人年金」を選択

こちらは「新海外個人年金」の解約返戻金のシミュレーションです。

7年後に損益分岐点を超え、25年後の65歳の時点ではUSD97,103になる試算です。

支払い保険料に対して、およそ4.24倍になっておりますね。

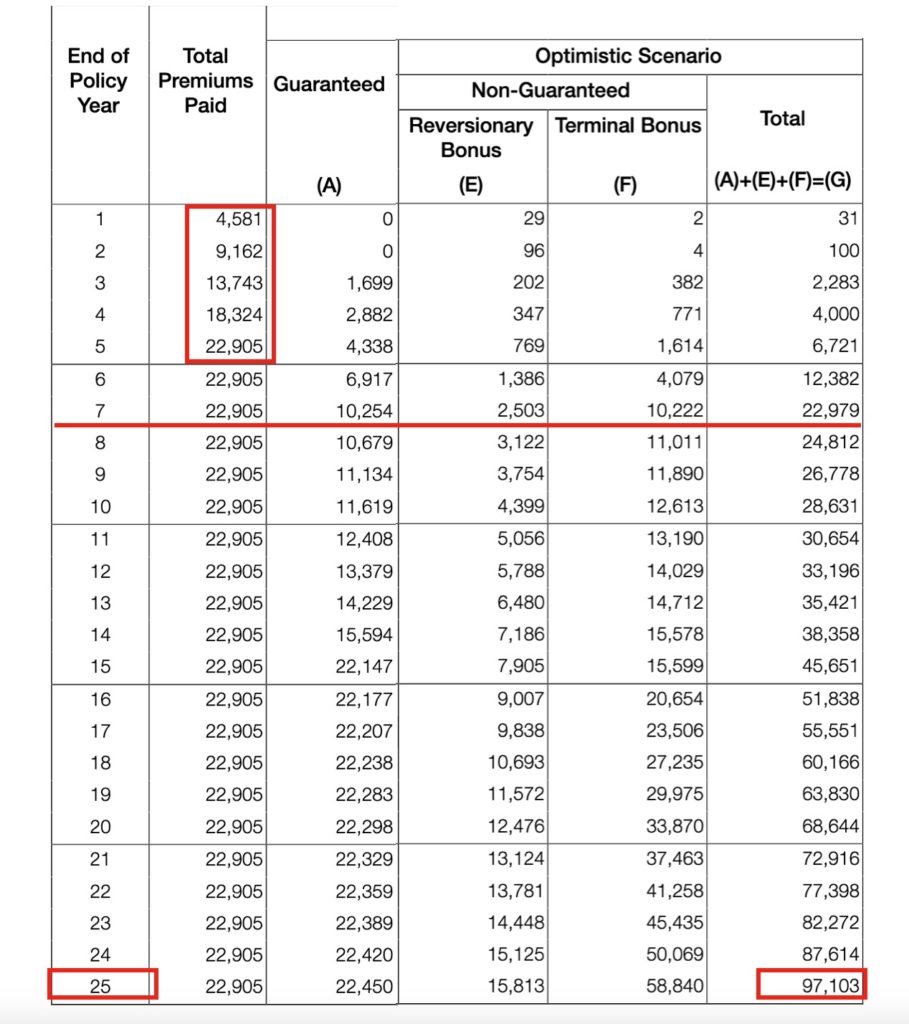

一方、「インデックス型海外終身保険」のシミュレーションを見てみると、

損益分岐点を超えるのは8年目、25年後の65歳の時点ではUSD72,309になる試算です。支払い保険料に対して、およそ3.14倍になっております。

「インデックス型海外終身保険」の解約返戻率も十分、高いですが、「新海外個人年金」に比べると見劣りしてしまいます。

貯蓄が欲しい方は、「新海外個人年金」を選んだ方が良いでしょう。

まとめ

- 保障が欲しい人は「インデックス型海外終身保険」を選択

- 貯蓄が欲しい人は「新海外個人年金」を選択

- シミュレーションで比較しましょう

ある一定の条件下で「インデックス型海外終身保険」と「新海外個人年金」を比較してみましたが、条件を変えてみたらまた違った結果になるかも知れません。

皆さんそれぞれの考えや環境に応じたシミュレーションをしますので、こちらから気軽にお声掛けください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8043/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")