こんにちは、K2 College 松本です。

今回は実際に私が受けた相談事例をご紹介します(ご相談はコチラから)。

- 相談内容

- アドバイス(商品)

- アドバイス(全体)

相談内容

YouTubeからきました。メットライフのライフインベストプラスを契約していますが、これでいいのか知りたいです。

アドバイス(商品)

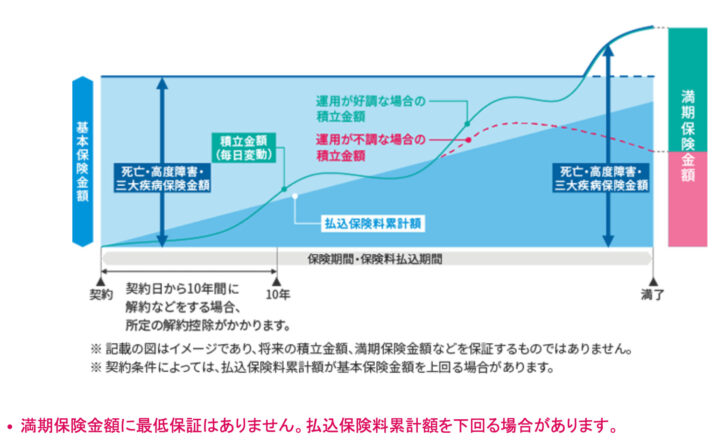

メットライフ生命 ライフインベスト プラス 三大疾病給付変額保険(有期型)

メットライフには「ライフインベスト」という普通の変額保険がありますが、それに三大疾病でも保険金が受け取れる保障を付加したのが「ライフインベストプラス」になります。変額保険とは、預かった保険料の一部を運用し、運用実績によって将来受け取る死亡保険金や解約返戻金、満期保険金が増減する保険の事です。ただし死亡保険金は最低保証があります。ざっくり言うと養老保険と投資信託を合体させた商品と思ってください。

保険料は「一般勘定」と「特別勘定」と分けて運用されます。「一般勘定」は主に国債などで運用しており、運用責任は保険会社にあるので死亡保険金の最低保証があります。「特別勘定」は株式や債券などを組み合わせて運用し、運用成果に応じて死亡保険金や解約返戻金が増減します。特別勘定の損益は全て契約者の責任となります。つまり保険料の一部は死亡保障のための経費となっており純粋に保険料全てが投資に回るわけではありません。

アドバイス(全体)

YouTubeからきました。メットライフのライフインベストプラスを契約していますが、これでいいのか知りたいです。

ライフインベストプラスを契約されているということは、資産形成をメインでお考えかと思います。ただしこの商品は死亡保障もセットになります。死亡保障と資産形成をされたいようでしたらニーズに合いますが、それなら『新インデックス型海外終身保険』の方が保険料も安く、返戻率も高いのでより良い資産形成が行えます。

また資産運用については大きく2つの方法があります。

・毎月の収入から積立投資(海外積立、海外終身保険など)

・200万円などまとまった資金の運用(新海外固定金利商品、新海外個人年金など)

まずはお考えや状況を伺いたいので、下記の質問へのご回答をメールにご返信か投資ヒアリングシート(リンク先)よりお答えください。

・ご年齢

・現在の投資商品(金額、銘柄など)

・今までの投資経験(年数、商品など)

・今後の投資可能年数

・今後の投資可能金額

・現在の年収から貯蓄できる余剰資金(例:120万円/年)

・年率目標リターン(何%など)

・オフショアファンドも投資対象に入れるかどうか?

・その他、投資や人生でどのようなことを目標に運用していきたい、などあればなんでもお聞かせください。

※『投資ヒアリングシート』はこちら

またお子さんがいて死亡保障が必要な場合は、お子さんの人数と年齢も教えて頂ければアドバイスします。

リンクの記事を読みましたが、『新インデックス型海外終身保険』と『新海外個人年金』が気になります。

同じ死亡保障額でも、保険料は半額以下、返戻率は何倍もの差になります。保険料の節約にもなるので、下記の直接相談より「『新インデックス型海外終身保険』と『新海外個人年金』の資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 日本の変額保険には加入しない

- 海外の保険を選択肢にいれよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/27610/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")