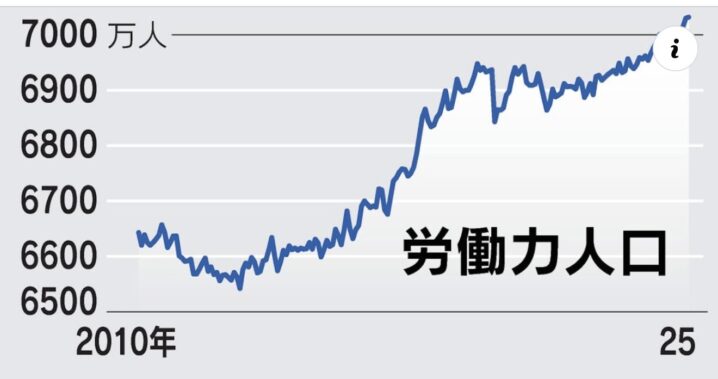

提示されたグラフが示すとおり、日本は人口減少局面にありながら、

①女性の就労拡大

②高齢者の就労継続

③外国人労働者の増加

によって、表面的には労働人口を維持、あるいは増加させてきた。

しかし同時に、一人当たりの労働時間は確実に減少している。

これは「働き方改革」や価値観の変化というより、より本質的には、

• 教育・訓練に投下される時間の減少

• 長期的キャリア形成より短期最適が優先される構造

• 組織が個人の能力形成を担わなくなった現実

を意味している。

結果として起きているのは、

労働人口は増えているのに、一人ひとりの“稼ぐ力の勾配”が緩やかになる社会だ。

この環境下で、サラリーマンが

• 所得を伸ばし

• 円安・インフレに耐え

• 老後も含めた資産抵抗力を確保する

ためには、「頑張る」「節約する」では全く足りない。

労働と資本の両輪を意識的に設計する戦略が不可欠になる。

- 労働時間が減る時代に「労働所得」だけで戦うことの限界

- 円安・インフレ時代における「資産を持たないこと」のリスク

- 積立投資の本質は「リターン」ではなく「時間の固定化」

- 資産運用は「商品選び」より「構造理解」が9割

- 「キャリア形成の土台」が弱る時代の現実的な打ち手

労働時間が減る時代に「労働所得」だけで戦うことの限界

労働時間が減るということは、単純化すれば

人的資本への投資時間が減るということでもある。

• 若手時代の修羅場経験が減る

• 中堅での専門性深化が起きにくい

• 管理職でも「調整役」に留まりやすい

この構造下では、昇給カーブはフラット化し、

実質賃金はインフレに追いつかない。

ここで重要なのは、「会社が悪い」「制度が悪い」という話ではない。

労働市場全体が、そういう均衡点に移行しているという認識だ。

つまり、

労働所得は「守るもの」であり、「増やす主戦場」ではなくなっている

という前提に立たなければならない。

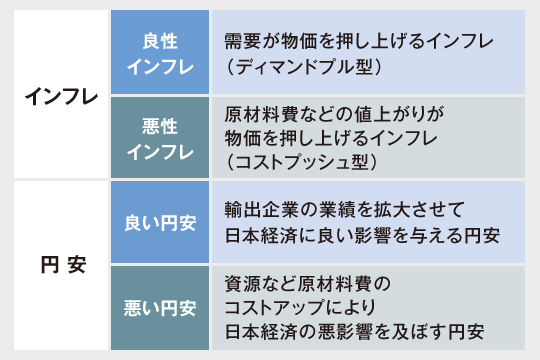

円安・インフレ時代における「資産を持たないこと」のリスク

円安とインフレは、資産を持つ者と持たない者の差を急激に拡大させる。

• 現金・円建て給与 → 実質価値が目減り

• 物価 → 先行して上昇

• 資産価格(株・不動産・外貨) → 遅れて上昇

このとき最も不利なのが、

「日本円で給料をもらい、日本円で貯金しているだけ」の層だ。

重要なのは、投資リターンを狙うこと以前に、

購買力を防衛するための資産配置を持つこと。

これはもはや「攻め」ではなく、

生活防衛・家計防衛の一部である。

積立投資の本質は「リターン」ではなく「時間の固定化」

積立投資(NISA・iDeCo等)が有効なのは、

利回りが高いからではない。

本質は、

• 毎月のキャッシュフローを

• 将来に向けて

• 半強制的に固定化する

という行動設計にある。

多くのサラリーマンにとって最大の敵は、

• 知識不足

• 情報不足

ではなく、

判断疲れと先送りだ。

積立は、

• 市場タイミングを考えなくていい

• 感情を排除できる

• 労働時間が減っても継続できる

という点で、

この時代の「最適解に近い初期装備」と言える。

資産運用は「商品選び」より「構造理解」が9割

多くの人は、

• どの投資信託が良いか

• 株は何を買うべきか

に意識が向く。

しかし本質は、

• 自分の収入は何に連動しているか

• その収入と逆相関の資産は何か

• 円安・インフレ時に価値が保たれるのは何か

という構造の理解だ。

たとえば、

• 日本円 × 日本企業 × 日本市場

に集中している人ほど、円安リスクに弱い。

逆に、

• 外貨建て資産

• 海外株式

• 実物資産(不動産・コモディティ)

を部分的に組み込むだけで、

ポートフォリオの耐性は大きく変わる。

「キャリア形成の土台」が弱る時代の現実的な打ち手

能力形成の時間が減る時代に、

全員が専門家・経営者・投資家になれるわけではない。

だからこそ現実的な戦略は、

• 労働:安定性と最低限の成長を確保

• 資本:時間を味方につけて育てる

• 支出:生活水準を上げすぎない

という三点セットになる。

特に重要なのは、

「収入が増えたら生活水準を上げる」癖を抑え、

余剰を自動的に資産へ流す仕組みを作ること。

これは才能ではなく、設計の問題だ。

給料が上がっても生活水準は上げずに積立投資の金額を増やすようにしています。

素晴らしいですね。生活水準を上げずに入金力を強くすれば、より資産形成のスピードは上がっていきます。

早くまとまった資金でラチェット運用するフェーズに入れば、資産の増え方もどんどん加速します。

海外積立(変額プラン)や『元本確保型ファンド(Magjificent7)』を活用して、早く次のフェーズに行けるように取り組んでいきましょう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

労働人口が増えても、

一人当たりの労働時間と能力形成の土台が痩せていく時代。

この環境でサラリーマンが生き残る道は明確である。

• 労働所得だけに依存しない

• 円安・インフレに対抗できる資産を持つ

• 積立と分散で時間を味方につける

• 「増やす」より「壊れない構造」を優先する

資産運用とは、

一部の富裕層のゲームではなく、

この時代を普通に生き抜くためのインフラになった。

何もしないことが、

最も大きなリスクになったという点だけは、

もはや否定できない現実だ

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35852/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")