日本における奨学金制度は、多くの学生にとって高等教育への扉を開く重要な手段である。しかし同時に「卒業後に背負う負債」としての側面も強く、20〜30代の人生設計・資産形成に大きな影響を及ぼしている。大学進学率が上昇する一方で家庭の収入は伸び悩み、結果として奨学金利用者の割合は依然として高水準を維持している。返済免除や給付型奨学金が拡大してきたとはいえ、現実には多くの若者が「社会人デビューと同時に数百万円の借金を背負う」構造に直面する。ここでは、奨学金制度の現状、利用者割合、返済率、さらにその返済を前提とした20〜30代の資産形成の課題と戦略について詳しく見ていく。

- 奨学金制度の仕組みと現状

- 卒業後の返済状況とデフォルト率

- 奨学金返済が20代に与える影響

- 30代における資産形成と奨学金残高

- 奨学金世代が取るべき資産形成戦略

奨学金制度の仕組みと現状

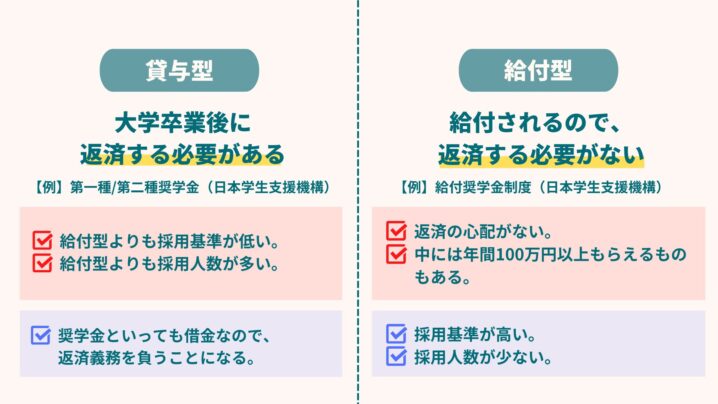

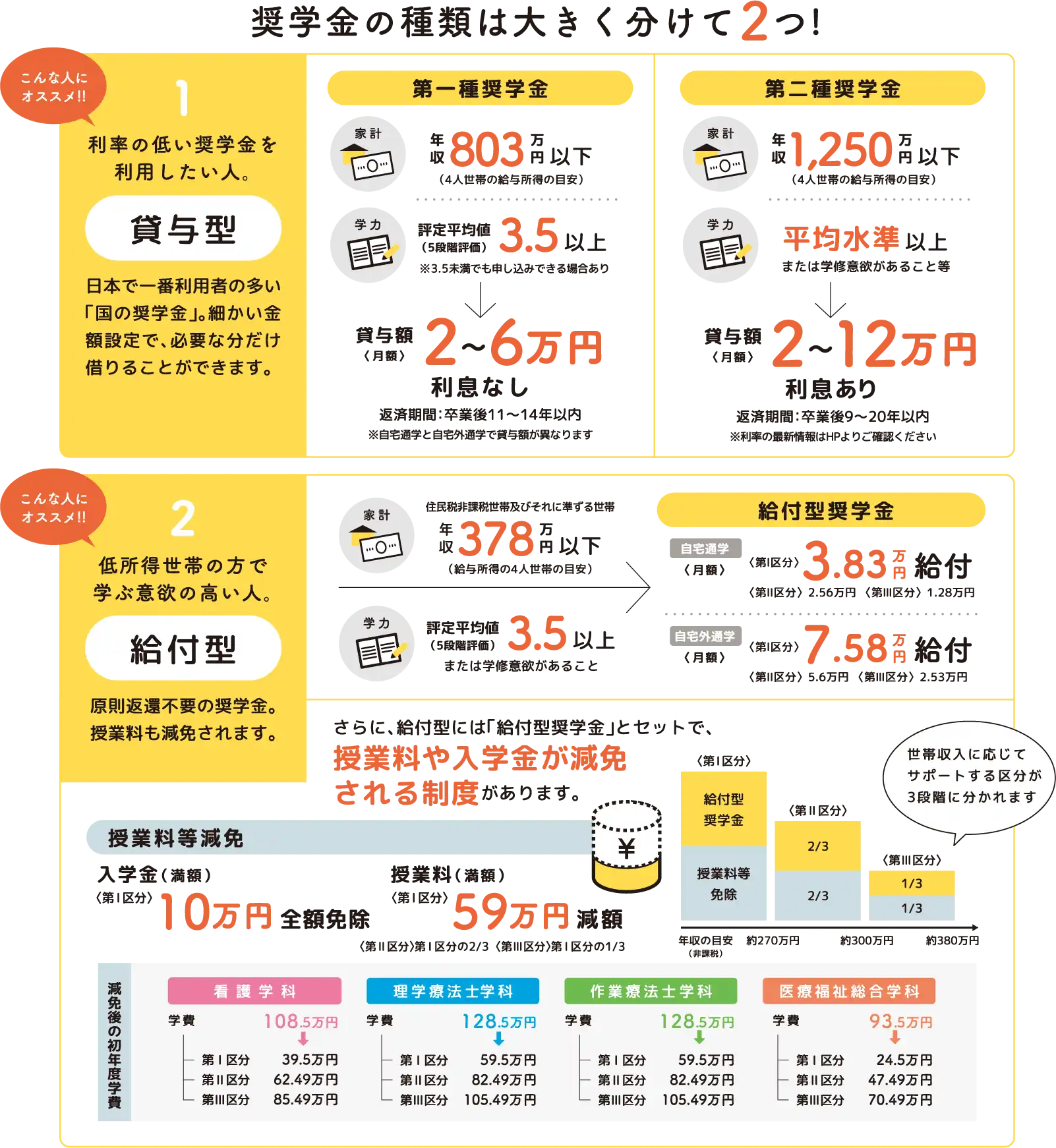

日本学生支援機構(JASSO)の奨学金が中心的役割を果たしており、大きく分けて「貸与型(無利子・有利子)」と「給付型」が存在する。特に貸与型は事実上の教育ローンであり、大学卒業後に毎月一定額を返済する仕組みだ。

• 貸与型(第一種):無利子で返済義務あり。成績や所得による制限がある。

• 貸与型(第二種):利子付きで、借入額を柔軟に設定可能。利用者数が最も多い。

• 給付型:2017年に本格導入。住民税非課税世帯などに支給され、返済不要。

2023年度時点で、大学生の約2人に1人が何らかの奨学金を利用しているとされる。金額は平均で300万〜400万円に達し、私立文系の下宿生では500万円を超えるケースも珍しくない。教育費の高騰と家計の停滞が続く限り、利用率は今後も高止まりする可能性が高い。

卒業後の返済状況とデフォルト率

奨学金の返済は原則として卒業半年後から始まる。返済期間は10〜20年に及ぶケースが多く、住宅ローンに次ぐ長期返済契約となる。返済率は全体として高いが、問題は「延滞・滞納」にある。

• JASSOによると、延滞率は約3%前後。しかし一度延滞すると数年以上滞納が続くケースも少なくない。

• 滞納が長期化すると、信用情報機関に登録され「ブラックリスト入り」し、クレジットカードや住宅ローン審査に支障をきたす。

• 年収300万円未満の若年層では返済負担率が高く、特に非正規雇用の人に延滞が集中する傾向がある。

つまり「大多数は返済できているが、一部に深刻な延滞者が存在し、人生設計全体に影を落としている」という構図だ。

奨学金返済が20代に与える影響

新卒で就職しても、毎月1〜3万円の返済が十年以上続くことになる。これは可処分所得の減少として直撃し、資産形成のスタートを遅らせる。

• 貯蓄開始の遅れ:返済が優先され、20代での貯蓄額が少なくなる。

• 投資の後回し:iDeCoやNISAなど長期運用に有利な制度を十分に活用できない。

• 結婚・住宅購入への影響:奨学金の残高が住宅ローン審査に悪影響を及ぼし、結婚資金や住宅購入のタイミングが遅れる。

結果として「資産形成の黄金の20代を奨学金返済に取られる」ことが、後々の格差につながるリスクがある。

30代における資産形成と奨学金残高

30代に入るとキャリアも安定し年収も上がるが、奨学金の残高がまだ数百万円残っている人も多い。返済と並行して資産形成を進めることが重要になる。

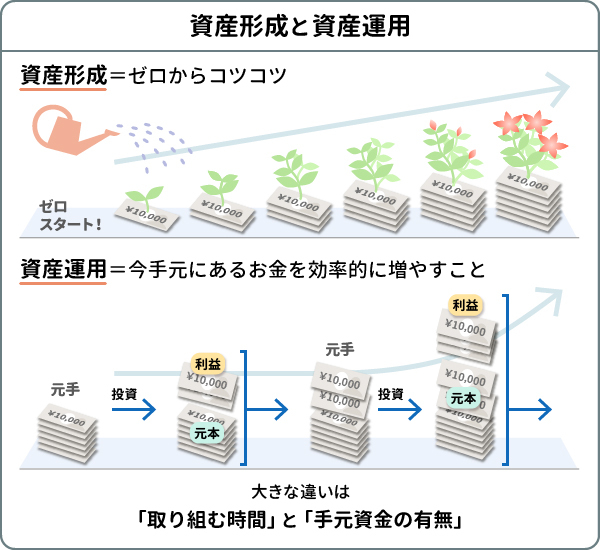

• 返済+投資の並行戦略:奨学金の金利(年0.3〜1.0%程度)は住宅ローンより低い場合が多い。繰上げ返済よりも、NISAやiDeCoに回す方が合理的なケースが多い。

• 住宅購入のタイミング:奨学金残高を考慮しつつ、返済と住宅ローンを二重に背負わない計画が求められる。

• 教育資金の準備:自分の子どもに同じ負担を負わせないため、30代から学資保険やジュニアNISAを利用する家庭も増えている。

奨学金を「借金」としてだけ捉えるのではなく、「低利の教育ローン」と位置づけ、資産形成とバランスを取る姿勢が鍵となる。

奨学金世代が取るべき資産形成戦略

奨学金を背負う世代にとっての資産形成は、返済と並行して「いかに早く長期運用を始めるか」が最大のポイントとなる。

• 返済計画の可視化:マネーフォワードなど家計簿アプリで返済スケジュールを管理し、繰上げ返済のシミュレーションを行う。

• 積立投資の早期開始:少額でもNISAやiDeCoを利用し、時間を味方につける。

• 保険とライフプランの見直し:過剰な保険料支出を抑え、返済・投資に回す。

• 副業やスキル投資:返済の制約を超えるために収入源を多様化する。

• 次世代への負担軽減:自分の経験を踏まえ、子どもの教育資金を早期から積み立てる。

これらを体系的に実行することで、奨学金返済の制約を「人生設計の障害」から「資産形成の動機付け」へと転換できる。

奨学金も前向きに捉えると早くから資産形成の計画を立てるきっかけにできますね。

1日でも早く取り組んで時間を味方にすれば、30代で見通しの立つ状態になると思います。早くまとまった資金でラチェット運用するフェーズに入れば、資産の増え方もどんどん加速します。

海外積立(変額プラン)や『元本確保型ファンド(Magjificent7)』を活用して、早く次のフェーズに行けるように取り組んでいきましょう。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ

奨学金制度は教育機会を広げる一方で、多くの若者に長期的な返済義務を課している。大学生の約半数が利用し、返済は卒業後10年以上続く。返済率は高いものの、延滞が深刻化すれば信用情報に傷がつき、ライフイベント全体に影響する。20代では返済が貯蓄・投資開始を遅らせ、30代では住宅・教育資金との兼ね合いが課題となる。しかし、奨学金を低利ローンと捉えて投資と並行させれば、十分に資産形成は可能だ。返済計画を可視化し、長期投資を少額からでも始め、副業やスキル投資で収入を増やす戦略が現実的な解となる。奨学金を背負う世代こそ「負債を抱えつつ資産形成を進める」という現代的な金融リテラシーが求められている。

著者プロフィール

最近の投稿

コラム2026年4月29日学び続ける人間と学歴・資格依存型の生涯年収格差の本質

コラム2026年4月29日学び続ける人間と学歴・資格依存型の生涯年収格差の本質 コラム2026年4月28日流動性の低い上場企業 ― それは本当に投資対象として成立しているのか

コラム2026年4月28日流動性の低い上場企業 ― それは本当に投資対象として成立しているのか コラム2026年4月28日大株主の出口戦略と株価の現実 ―「ババ抜き局面」を前提にした実務的判断

コラム2026年4月28日大株主の出口戦略と株価の現実 ―「ババ抜き局面」を前提にした実務的判断 コラム2026年4月27日次期FRB議長人事が示唆するビットコイン市場の構造変化 ―「金融政策」と「制度化」が同時に動く局面の読み解き方―

コラム2026年4月27日次期FRB議長人事が示唆するビットコイン市場の構造変化 ―「金融政策」と「制度化」が同時に動く局面の読み解き方―

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35869/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")