こんにちは。K2 College大崎です。

フィデリティ投信が、女性のお金の事情や経済的自立、ウェルビーイング(幸福度・満足度)等に関する調査結果を発表しましたが、今回はその内容について取り上げます。

なお、本調査は今回で3回目となり、前回に引き続き約1,000人の女性を対象にしております。

- 老後資金不足に「支出を減らす」ことで対応できる?

- 女性の約半分が経済的自立をしていない

- 女性の方こそ資産運用する必要がある

- 経済的に自立していないから離婚できない

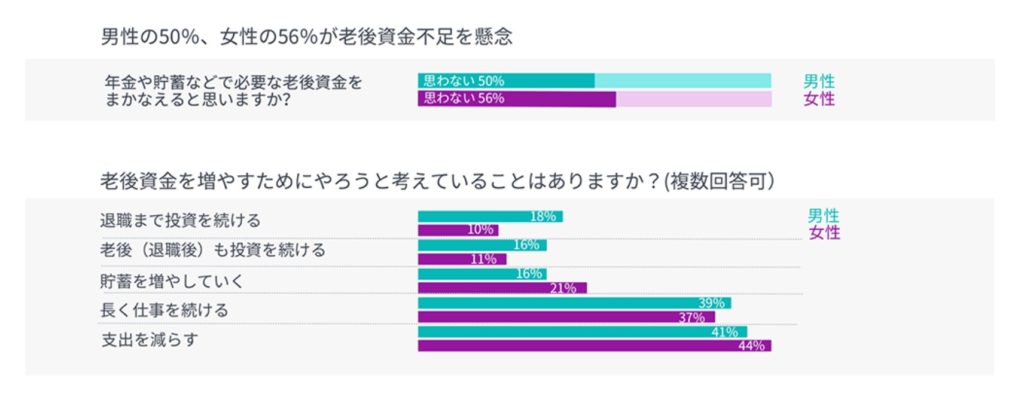

老後資金不足に「支出を減らす」ことで対応できる?

女性の56%が年金や貯蓄などで老後資金をまかなえると考えておらず、老後資金を増やすために、「長く仕事を続ける」ことや「支出を減らす」ことで対応していくと考えている方が多いようです。

男女ともに約半分の方が、老後資金不足を懸念しているのですね。

それだけ、将来のことをきちんと考えている方が少ないということです。

給与が増えない中、将来、受取る公的年金は減り続け、支払う税金や社会保険料は増えていくのに、楽観的に考えている方が多いようですね。

今回の調査でも「将来に備えるより、今を充実させたい』といった声が多く見られたようですが、長生きするリスクを把握できていないのでしょうね。

しかも、老後資金不足に「支出を減らす」ことで対応しようと考えている方の割合が一番多いようですが、それがどれほど効果的なのでしょうか。

確かに「支出を減らす」ことで使えるお金は増えますが、支出を減らすことには限界があります。

しかも、現在のようにインフレが上昇している場合は、どうするでしょうか。

1月の消費者物価指数は、変動の大きい生鮮食品を除く総合指数は前年同月比で4.2%上昇していました。

支出を4.2%減らしてそれでトントンですから、老後資金を増やすためにはそれ以上の支出を減らしていく必要があります。

前述したように支払う税金や社会保険料も増えていきますし、どこまで減らすことができるでしょうか。

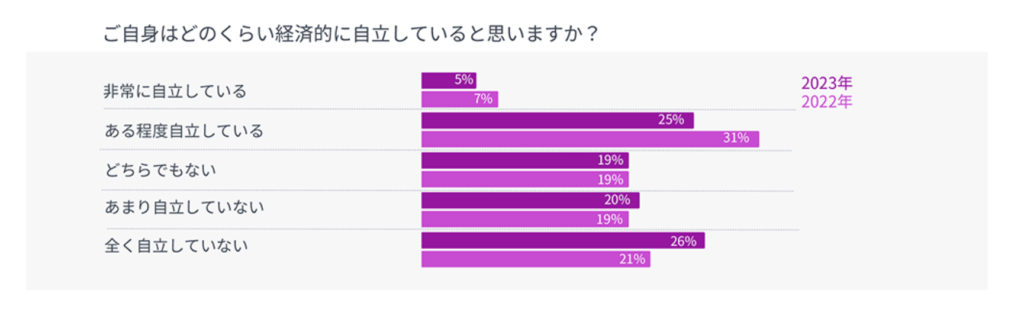

女性の約半分が経済的自立をしていない

「経済的に自立していると思うか」という質問に対して、46%の女性が「全く自立していない」「あまり自立していない」と回答するなど、1年前の調査よりも女性の経済的自立意識は鈍化しています。

「非常に自立している」「ある程度自立している」と回答した方も、1年前の調査よりも女性の経済的自立意識は鈍化しておりますね。

この意識の低さは何なのでしょうかね。

できれば働きたくないと考える方も一定数いますからね。

ソニー生命が20歳~69歳の女性1,000人に対し行った「女性の活躍に関する意識調査2022」によれば、働いていても専業主婦になりたいと考える女性が一定数いることがわかります。

本当は専業主婦になりたい働く女性の割合

・20代:43.2%

・30代:33.3%

・40代:30.3%

・50代:28.7%

・60代:24.1%

20代は育児や家事の両立で大変だからなのでしょうかね。

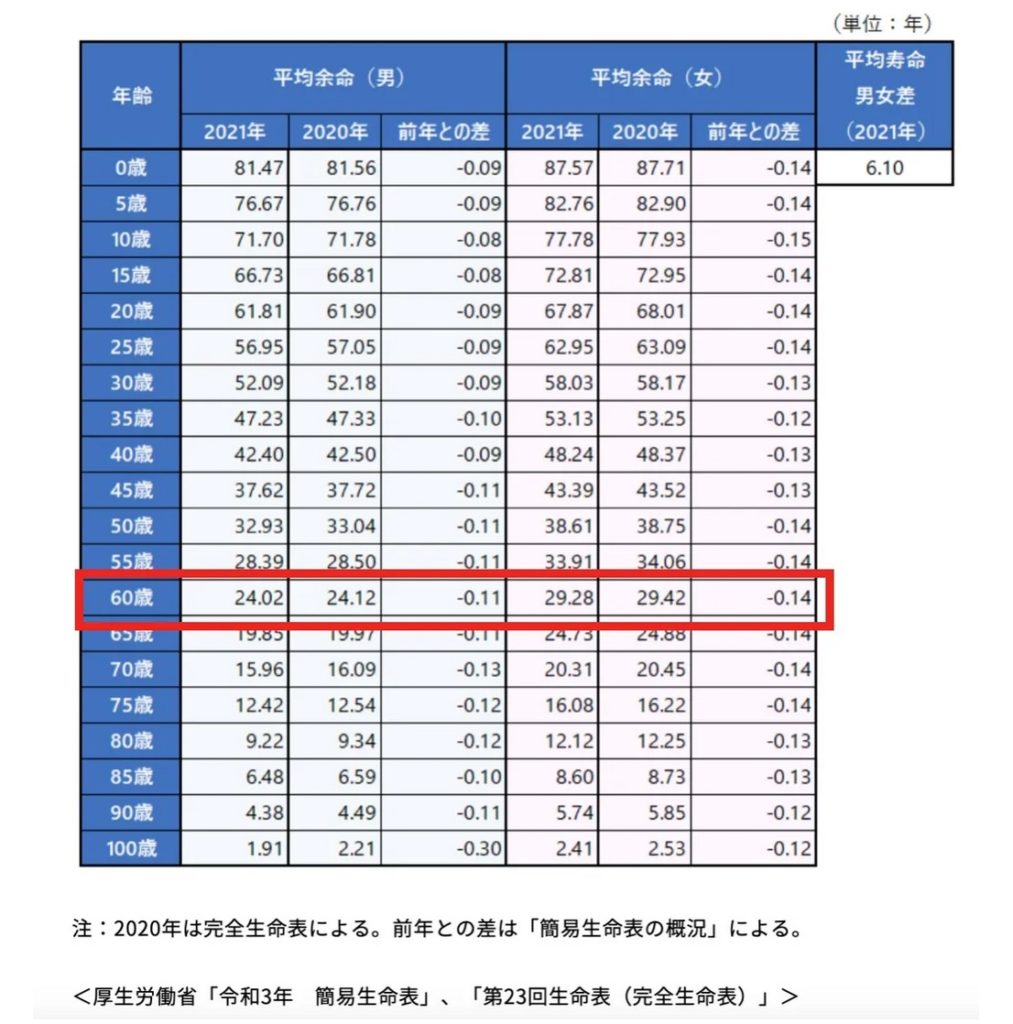

女性の方こそ資産運用する必要がある

以前、公的年金以外に3,600万円は必要になってくるのコラムでも取り上げましたが、

厚生労働省の「簡易生命表(令和3年)」によると、2021年の日本人の平均余命は、60歳男性で約24年、60歳女性で約29年です。

平均寿命は男性81.47歳、女性87.57歳ですが、女性の方が長く生きます。

女性の方が長生きリスクは高いですから、本来であれば、女性の方が必要になる老後資金は多く、経済的に自立する女性が増えてくるべきですし、「支出を減らす」ことや「長く仕事を続ける」ことよりも、資産運用をしてお金を増やしていくべきなのですけどね。

また、ご夫婦の方で、夫が死亡後も今まで夫婦で受け取っていた年金額をそのまま受け取ることができると考えている方もおられますが、それは考えが甘いですよ。

夫が会社員や公務員の方であれば「老齢厚生年金」の代わりに「遺族厚生年金」が支給されますが、その金額は支給されるはずだった「老齢厚生年金」支給額の4分の3となります。

経済的に自立していないから離婚できない

離婚したいけど、離婚したら生活して行くことができないから、仕方なく一緒に生活しているという方の話もよく聞きますが、これも経済的に自立をしていれば、そんな悲しい人生を続ける必要はないですよね。

仕事を続けて収入を得たり、資産運用を早くから始めてお金を増やしていれば、自分の人生、誰にも依存することなく、歩んでいくことができます。

人生1回です。

今からは悔いのない人生を過ごして行きましょう。

今回の調査でも「将来に備えるより、今を充実させたい』といった声が多く見られたようですが、

「将来に備え、今も充実させる」です。

まとめ

- 女性の方こそ資産運用する必要がある

- 早く資産運用を始めて経済的自立をしよう

- 「将来に備え、今も充実させる」

「キャピタルゲイン」は、安く買って高く売ることで得られるもの。

ご自身に適した投資戦略の相談を望される方は、こちらから「投資戦略相談希望」と連絡ください。

お金が必要なタイミングで「含み損」にならないように注意してくださいね。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11385/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")