こんにちは、K2 College 松本です。

今回は国内と海外保険商品の棲み分けをしながら解説していきます。自分の求めている内容と合っているかを確認して頂きながら、整理してみてください。

海外保険が良いと聞きますが、いま日本で契約している商品と何を比較したらよいか分からなかったので助かります!!

現在契約している商品との比較も大事ですが、そもそも自分が求めている内容を契約していないケースが多いので、そこもしっかり確認していきましょう。

- 動画解説

- 保険商品は大きく3つの分野に分けられる

- 国内保険と海外保険の代表商品

- マトリックスで棲み分け

- 自分に合った商品で、よりコスパの良いものに加入しよう!

動画解説

保険商品は大きく3つの分野に分けられる

保険の3つの分野

保険の種類は、定期保険(収入保障保険)、養老保険、終身保険、個人年金保険(平準払、一時払)、医療保険、就業不能保険、がん保険など様々あります。定期保険は貯蓄性はありませんが、安い保険料で大きな死亡保障を備えることが出来る商品です。養老保険と終身保険は死亡保障と貯蓄を兼ね備えた保険商品です。個人年金保険は死亡保障の上乗せはなく、貯蓄性だけを考えた商品です。これらの保険を第一分野の保険と分類しています。医療保険、就業不能保険、がん保険などは、第三分野の保険と呼ばれています。ちなみに第二分野は損害保険に関する保険です。

比較するのは第一分野で定期保険以外

第二分野と第三分野は、国の医療保障制度によって商品性が大きく変わるので比較はしません。また第一分野の定期保険(収入保障保険)は保険料の差がほとんどありません。国内でも非常に優れた商品があるので、わざわざ海外保険を選択する必要がありません。

海外保険は優れていると聞きますが、掛け捨ての保険は日本でも良いんですね!

国内でも良い保険はありますので、それぞれ良いとこ取りすればOKです!

国内保険と海外保険の代表商品

国内保険代表

平準払終身保険(死亡保障&貯蓄)

一時払終身保険(貯蓄重視)

一時払終身保険(死亡保障&貯蓄)

海外保険代表

平準払終身保険(死亡保障&貯蓄)

一時払終身保険(貯蓄重視)

一時払終身保険(死亡保障&貯蓄)

対比する商品を分かりやすく分けるとこのようになります。

国内はメットライフ生命の商品だけですが、一番良いのでしょうか?

積立利率は各社時期によって変わるので、必ずという訳ではありませんが、概ねメットライフ生命の商品がコスパとしては良い傾向があります。

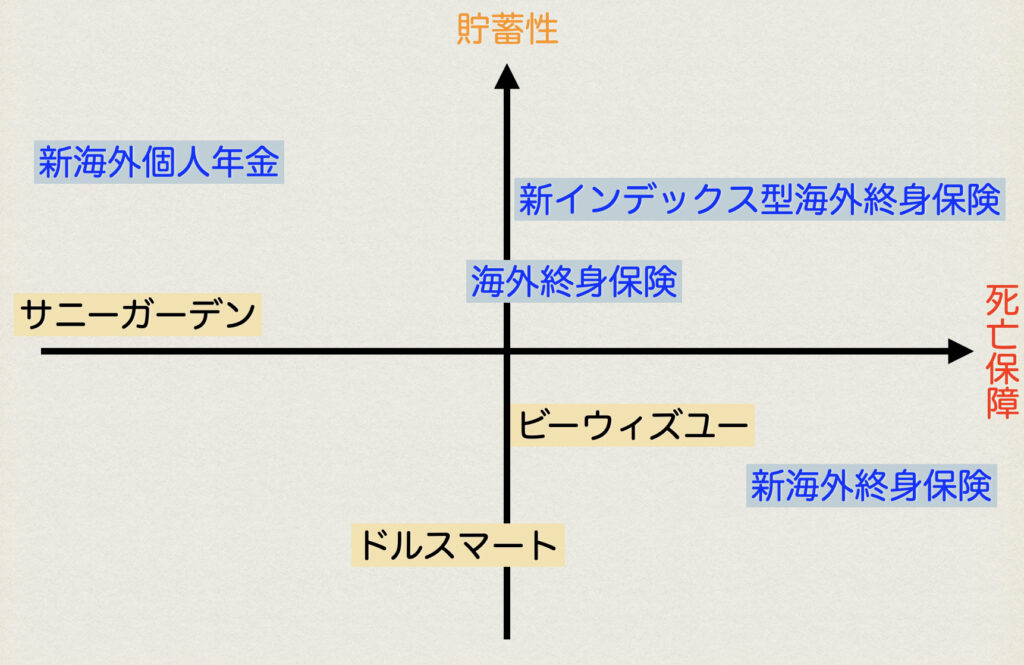

マトリックスで棲み分け

マトリックスと聞くとついこの映像が浮かんでしまいます(笑)

映画のマトリックスは全く関係ありませんが、マトリックス図を使って国内と海外生命保険の位置づけを視覚的に理解しましょう!ちなみに日本ではマトリクスという言い方をする方が一般的でしょうか。

はい、それでは下記がマトリックスでまとめた図になります。

平準払終身保険

払込期間を10年や15年と払っていく場合は、ドルスマート、海外終身保険、新インデックス型海外終身保険が比較対象ですが、上図の通り海外勢が圧勝です。下記のコラムも参考にしてください。

『新インデックス型海外終身保険』と「メットライフ生命のドルスマート」を比較!

一括支払で死亡保障重視

貯蓄性は程々に、死亡保障の上乗せを重視したいなら、ビーウィズユーか新海外終身保険です。上図の通り貯蓄性は劣りますが、死亡保障の上乗せは新海外終身保険の方が上回っています。死亡保障を重視するのが目的なので問題ないでしょう。

一括支払で貯蓄重視

死亡保障が不要で、貯蓄性を重視するなら、サニーガーデンか新海外個人年金ですが、新海外個人年金の方が貯蓄性が高いです。下記のコラムも参考にしてください。

『新海外個人年金』と「メットライフ生命のサニーガーデン」を比較!

この図はすごく分かりやすいです!!

これを見ると新インデックス型海外終身保険を選べば最強だと思うので申し込みたいです!

下記の直接相談から「新インデックス型海外終身保険の資料希望」とお問い合わせください。

※直接相談(無料)

自分に合った商品で、よりコスパの良いものに加入しよう!

マトリックス図を見て頂くと死亡保障と貯蓄の両立ができるのが『新インデックス型海外終身保険』でした。なので、毎月の収入から貯蓄に回せる金額の範囲で『新インデックス型海外終身保険』をされて、既にある余剰資金で『新海外個人年金』を始めると、一番効率よく資産形成と死亡保障に備えることができます。これでほとんどの方の悩みは解決してしまいます。

ただ、実際には細かくヒアリングしていくと、相続で大きな資産を受け継いでいて相続対策をしておかないといけない方や、健康上の問題で希望していた保険に加入できないなど、様々な問題があります。それらを踏まえた上でご自身やご家族にとって最適なプランを選択する必要があるので、より具体的なアドバイスを求めている方は、個別相談からお問い合わせください。

まずは資料を見てみたいです!

新インデックス型海外終身保険と新海外個人年金が気になります。

下記の直接相談から「新インデックス型海外終身保険」「新海外個人年金資料希望」とお問い合わせください。

※直接相談(無料)

また『新インデックス型海外終身保険』と『新海外個人年金』の活用方法についてまとめてある記事があるので、参考にしてください。

*『新インデックス型海外終身保険』総支払保険料分を毎年引き出せる!?若い人は最強!

*『新海外個人年金』は3年目から終身年金として利用できる!

*『新海外個人年金』解約返戻金をキープしたまま総支払保険料の8倍を引き出せる!

*『新海外個人年金』の活用法!「継続オプション」で指数関数的に増えた解約返戻金を次世代へそのまま引き継げる!

まとめ

- 収入からの余剰資金で「新インデックス型海外終身保険」を始めよう!

- 既にある余剰資金は『新海外個人年金』で増やそう!

- 自分の目的にあったコスパの良い商品を選ぼう!

- キャンペーンを上手く利用してお得に始めよう!

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/15312/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")