こんにちは。K2 College大崎です。

今回は、Cornhill Management(コーンヒル・マネジメント)の海外積立『New Lifestyle(ニューライフスタイル)』について解説します。

- 動画解説

- Cornhill Management(コーンヒル・マネジメント)とは

- 『New Lifestyle(ニューライフスタイル)』概要

- IFA(Independent Financial Adviser)と呼ばれるアドバイザーの選択が重要

動画解説

Cornhill Management(コーンヒル・マネジメント)とは

Cornhill Management(コーンヒル・マネジメント)は、1999年にスロバキアで設立された国際的な投資グループで、2004年にルクセンブルクにも拠点を開設しました。

当初は「SFM Group」という名称で活動していましたが、後に現在の名称に変更しました。

コーンヒル・マネジメントは、MiFID II(欧州の金融・資本市場にかかわる包括的な規制である金融商品市場指令)に準拠した投資グループであり、12億5千万ドルを超える資産を管理し、160を超えるパートナーを含むネットワークを通じて、世界中に約10万人の顧客にサービスを提供しています。

2020年には中規模資本市場に重点を置く国際志向の金融パートナーのネットワーク組織であるGlobal Alliance Partnersに加盟し、よりグローバル事業を拡大し、世界中のGAPメンバーの顧客、投資家、アドバイザーに自社の金融ソリューションを提供できるようになりました。

Investors Trust(インベスターズ トラスト)やRL360には格付け会社の格付けがあったようですが、Cornhill(コーンヒル)の格付けはどうでしょうか?

格付けを受ける場合、通常、Standard & Poor’s、Moody’s、Fitch、A.M. Bestなどの格付け機関から格付けを受けることが一般的ですが、Cornhill が格付けを受けているかについての情報を得ることはできませんでした。

『New Lifestyle(ニューライフスタイル)』概要

🔲積立期間

5年以上35年以下(積立開始後の期間変更は出来ません)

🔲契約者年齢

65歳まで

🔲通貨

米ドル、ポンド、ユーロ

🔲最低拠出金額

USD200/月〜

🔲ファンド

株式、債券、不動産、コモディティ、ヘッジファンドなど、300近くあるさまざまな資産クラスのファンドに投資することができ、リスクを分散し、異なる市場環境に対応できるよう設計されています。

🔲積立金支払方法

クレジットカード、デビットカード、海外送金

🔲初期投資額

投資期間に関わらず、2年分の積立金額が対象

🔲貯蓄目標額

毎月の積立金額×積立期間(年数×12ヶ月)

🔲ボーナス

初期投資額に6%のボーナスが追加されます。

🔲引出し

積立開始5年目以降は一部引き出しが可能

※貯蓄目標額の10%は口座に維持する必要あり

他社の海外積立商品に比べてあまり名前を聞きませんが、運用状況をご存知でしょうか?

弊社へ相談して来られる方の話を聞く限り、運用はうまく行っていないケースが目立ちます。

ちなみに、New Lifestyle(ニューライフスタイル)は2019年4月30日を持って受付を終了しています。

IFA(Independent Financial Adviser)と呼ばれるアドバイザーの選択が重要

Cornhill(コーンヒル)の海外積立『New Lifestyle(ニューライフスタイル)』で運用されている方から、「運用がうまくいっていない」、「紹介者と連絡が取れない」などといった問合せがあります。

長期で運用していくために海外積立投資を始められたかと思いますが、せっかくクレジットカードを利用して海外にUSDで資産を構築していても、継続しなければ意味はないですし、運用が悪ければ資産を殖やすことはできません。

そこでIFA(Independent Financial Adviser)と呼ばれるアドバイザーの選択が重要になってきます。

なぜならば、ご自身でポートフォリオを構築されている方は別として、IFAの運用方針によって資産が増えるかが決まるからです。

通常であれば、運用が上手いIFAやサポートをしっかりしてくれるIFAに移管して、今後の運用体制を整えるべきなのですが、

残念ながら、この商品を紹介しているIFAがAMICI International Corporation(アミチインターナショナル)1社だけということで、他のIFAに移管をして、サポートを受けることはできません。

そのため、本来であれば、長期で積立した方が良い『New Lifestyle(ニューライフスタイル)』も、積立を解約、もしくは停止し、少なくとも今後積立する金額については別の積立商品で運用した方が良いでしょう。

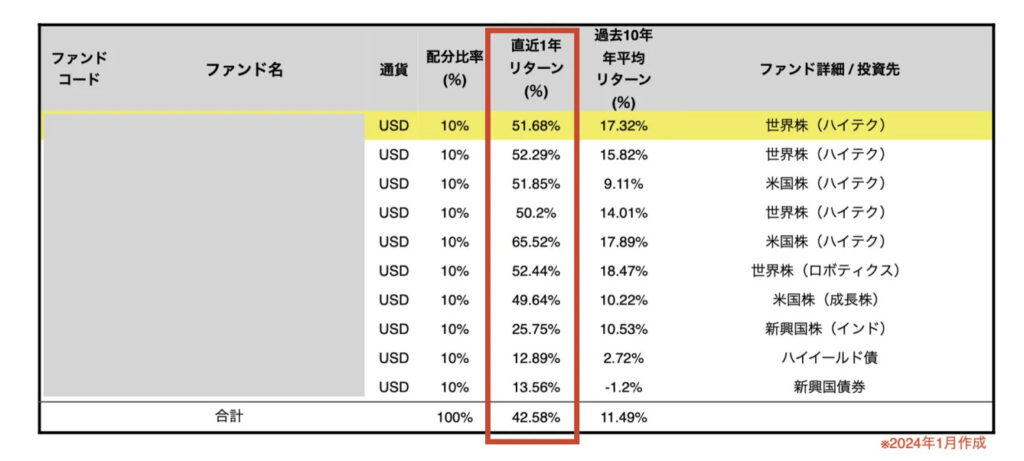

なお、弊社ではI社の海外積立を紹介しております。

毎年、代表の河合が組んでいるI社の推奨ポートフォリオ(2024年度)を掲載しておきますので、参考にしてください。

もちろんその年の市況にもよりますので、毎年、このようなリターンを叩き出しているわけではありませんが、少なくとも運用がうまくいっていないIFAや連絡が取れない紹介者のもとで運用されている方は、IFAの変更を検討されてはいかがでしょうか。

紹介してくれた人に悪いのでIFAは変更しにくいです。

お気持ちは理解できますが、誰のために投資をしているのか、また何のために投資をしているのかを確認してください。

IFAの変更を考えられている方や直接相談したい方は、こちらからご連絡ください。

まとめ

- Cornhillが格付けを受けているかについての情報は得られない

- 自分の運用成績を確認する

- しっかりサポートしてくれるIFAに変更する

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/21642/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")