こんにちは、K2 Collegeの野村です。

今回は、東京海上日動あんしん生命「就業不能保障保険」についてご紹介します。

約25年前に金融緩和の流れを受けて保険業界も大きく変わりました。

いわゆる「損保系生保」会社が登場し、その先端となった東京海上日動あんしん生命。

損保系生保はどちらかといえば、外資系生保に近い商品ラインナップ。

今回は法人向けの保障性重視の商品として解説していきます。

損保系生保ってなんだか地味なイメージですが、商品ラインナップとしてはどうなんでしょうか?

地味なイメージですが、非喫煙割引とかある会社ですと、優良ドライバーだと保険料安くなったりしますし、その点は損保の文化をうまく汲んでますのでいいですね。

- 「就業不能保障保険」の解説動画

- 東京海上日動あんしん生命とは?

- 「就業不能保障保険」はこんな経営者におすすめ!

- 法人で加入する場合のメリット・注意点など

- 保障性の保険であれば法人で加入するのもアリ?

「就業不能保障保険」の解説動画

東京海上日動あんしん生命とは?

損保系生保の先駆けとしてスタートした東京海上日動あんしん生命。どんな会社なのでしょうか?

<沿革>

1996年8月6日 東京海上(当時)の100%子会社として、東京海上あんしん生命保険株式会社として設立。

2003年10月1日 日動生命保険株式会社と合併して現社名に商号変更。

2004年5月 本社を東京都中央区銀座(旧日動本社ビル)に移転。

2013年7月 本社を丸の内に移転。

2014年10月 東京海上日動フィナンシャル生命保険株式会社を吸収合併。

また、設立7年目時点で契約件数100万件、9年4ヶ月目(2006年1月末)に200万件、2010年4月には300万件を達成している。

東京海上日動火災保険(損保)の代理店が主な販売チャネルである。

<主力商品>

- メディカルKit(医療保険)

- あるく保険

- がん診断保険R

- 長割り終身(5年ごと利差配当付低解約返戻金型終身保険)

- 家計保障定期保険(責任世代向け。世帯主の万一後に遺族の子供が自立するまでの必要な生活費として逓減定期の保険金を給料形式で保障)

- がん治療支援保険

など個人法人共に商品ラインナップとしては揃っています。

| 資本金・基金 | 550億円 |

|---|---|

| 保険料等収入 | 7791億円 (2015年3月31日現在) |

| 総資産 | 7兆173億6300万円 (2015年3月31日現在) |

| 保有契約高 | 26兆8286億円 (2015年3月31日現在) |

| ソルベンシーマージン比率 | 3,122.2%(2015年3月31日現在) |

| 従業員数 | 2,654名(2020年3月31日現在) |

| 格付け | AA+<R&I調べ>(2015年7月1日現在) |

| 主要株主 | 東京海上ホールディングス株式会社(100%) |

損保で最大手の東京海上ですので、もともとそこのマーケットがあって件数拡大できたのは賢いやり方ですね。

そうですね、他の保険会社だと営業マンの人脈などを活用しますが、あんしん生命など損保系生保会社は元々の損保顧客と損保営業マンをうまく活用してますね!

「就業不能保障保険」はこんな法人におすすめ!

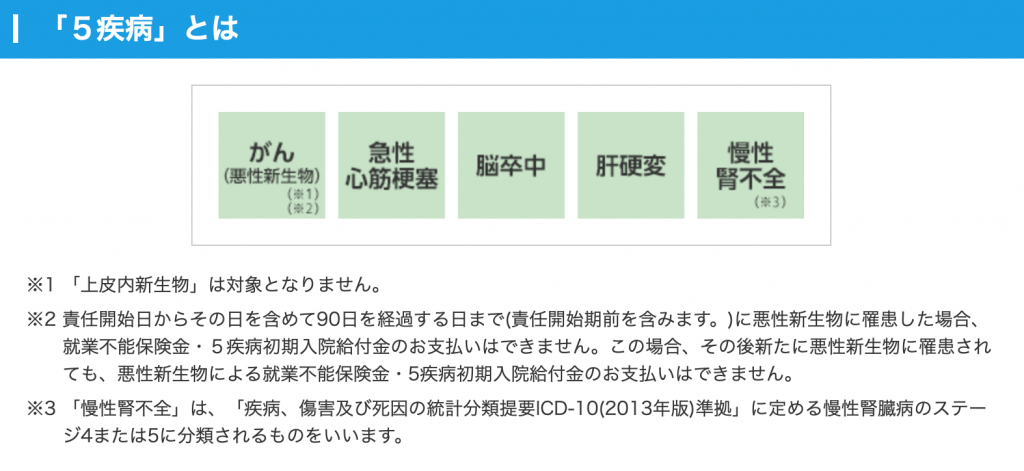

「就業不能保障保険」とはどんな保険でしょうか?特徴として3つございます。

つまりは、5疾病で働けなくなった時に保障される保険とご理解いただければと思います。

保険料はどうでしょうか?

<契約例>

契約者:法人

被保険者:40歳男性社長(非喫煙)

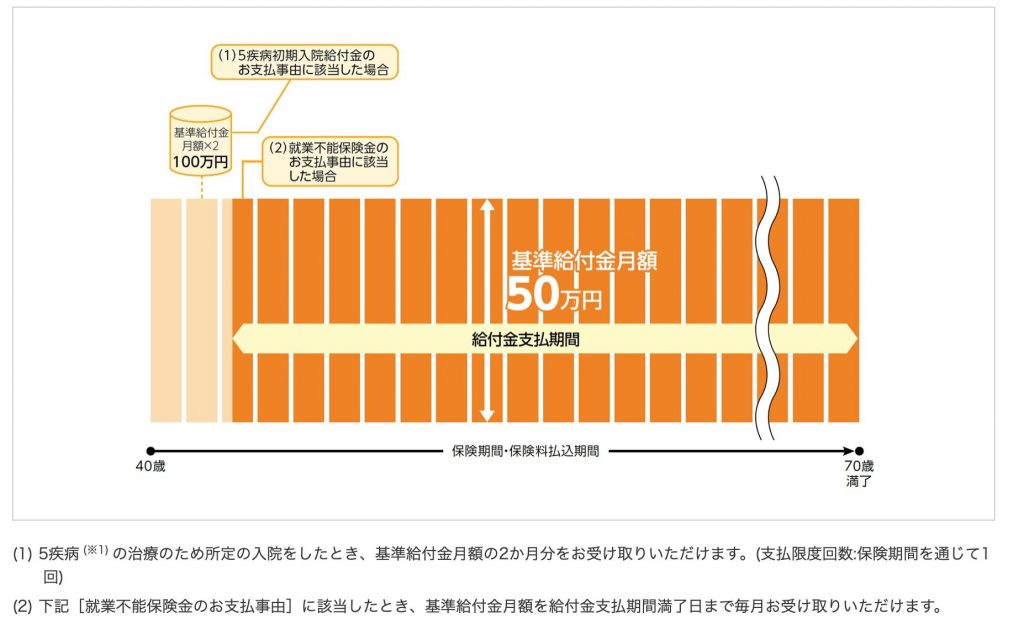

就業不能保険金月額:50万円

5大疾病初期入院給付金:100万円

保険期間・払込期間:70歳

年払い保険料:733,000円(特定疾病保険料払込免除特則付加)

仮に加入してすぐにがんと診断された場合に一時金として100万円給付され、その後毎月50万円が収入補填の代わりとして70歳までずっと支給されます。

この保険に向いている法人としてはオーナー社長やワンマン社長で、社長=会社の顔という印象が強い法人かなと思います。

なぜならば、社長がもし病気になってしまったら売上は減少します。また、金融機関からの借入金の支払いを催促されたりとキーマンが倒れると会社にとってのダメージは大きくなるためです。

また、生命保険は加入しているけどこのような生前保険に加入していないケースも多いので、備えとしては医療保険以上にあった方がいいと個人的には思います。

確かに、亡くなった時は大きな保険が出ても、働けなくなった時の保障がないと会社にとってはダメージ大きいですね。

とはいえ、社会保険などの公的な保障があるので全くないわけではないですが特に社長に売上依存度の高い法人だと加入した方が良さそうです!

法人で加入する場合の経理処理は?その他注意すべきこと

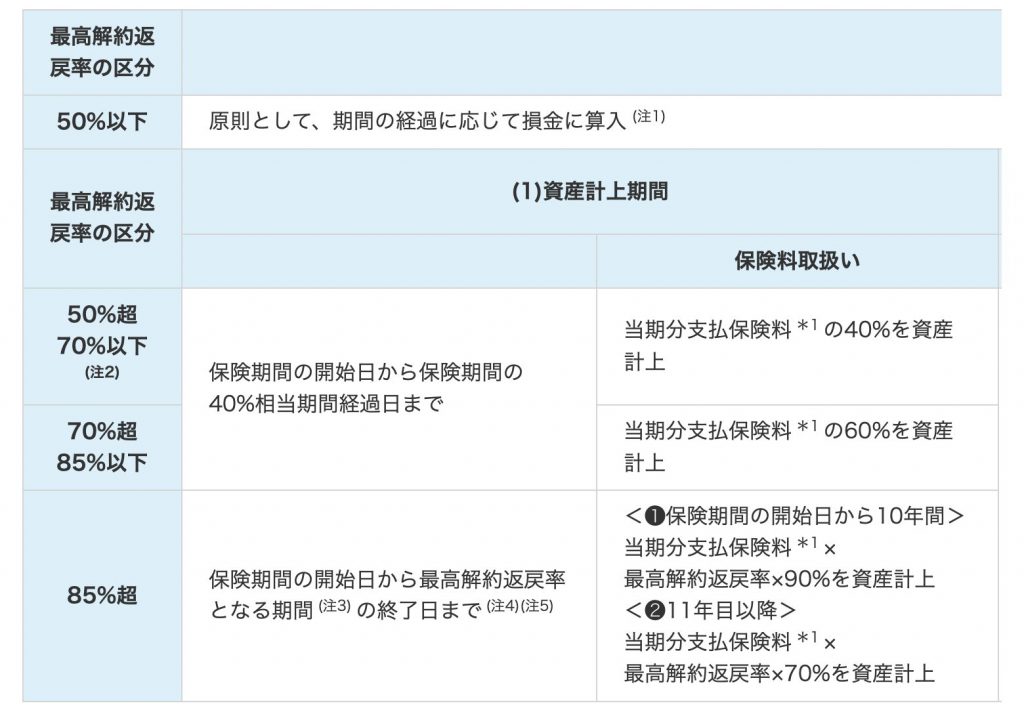

「就業不能保障保険」に関しては、法人名義で加入できます。

その場合の経理処理ですが、解約返戻金がないので以下のように全額損金となります。

ですので、以前にご紹介したネオファースト生命「ネオdeいりょう」のように会社のキャッシュでいざという時に所得保障や疾病保障として保障されます。

また、死亡保障はございませんのであくまで5大疾病と診断された時に一時金として支給されるのとそれが原因で働けなくなった時に保障される保険です。生前保障ですので、死亡保障が必要な場合は別途加入する必要があります。

個人で加入する分にはそこまで必要ないかと思いますが、法人だと損金処理できるしいいですね。

「節税保険」がなくなった今、医療保険などの保障性商品を法人で加入するケースが多くなってきましたね。本来の保険のあるべき姿かもしれませんね。

まとめ

- 東京海上日動あんしん生命は損保系生保の先駆けの生保会社

- 就業不能保障保険は5疾病に重点的に保障される

- 個人的には、法人の医療保険よりも就業不能保障保険の方が法人で加入するメリットは大きい

- 全額損金なので法人のキャッシュで保障を手厚くしたいと考えている経営者にはピッタリ

いかがでしたでしょうか?あんしん生命の「就業不能保障保険」は特にオーナー経営者やワンマン経営者のような法人には向いていると思います。年々、平均入院日数が減少しており医療保険ではカバーしきれないケースも少なくありません。また、働き盛りのご年齢でこうした5疾病のリスクをカバーする上でもこの保険は法人契約としてもGOODです!生命保険に関するご相談やご質問などいつでも下記フォームよりご連絡ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2835/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")